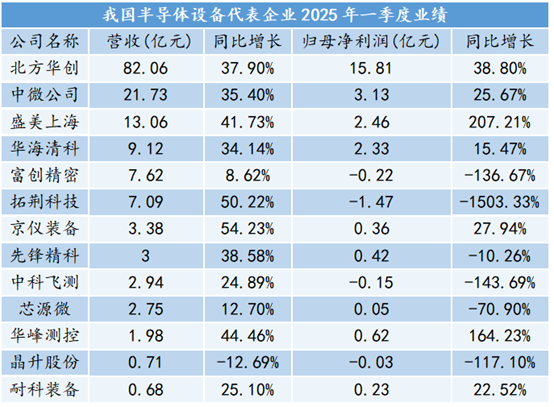

半导体设备:未来几年都将处于上升通道

2025年一季度,我国半导体设备行业在政策支持、技术创新与市场需求的多重驱动下,呈现出稳健增长与结构性分化并存的态势。

头部企业表现亮眼,北方华创凭借刻蚀设备和薄膜沉积设备等新产品的技术突破,实现82.06亿元营收;中微公司在产品竞争力提升和市场需求增加的带动下,营收达21.73亿元,同时研发投入同比激增90.53%至6.87亿元;盛美上海则实现归母净利润2.46亿元,同比大幅增长207.21%。

来源:《中国电子报》根据公开数据整理

与此同时,科创板半导体设备企业整体保持高景气度,京仪装备营收同比增长54.23%,实现连续三年增长。然而行业分化现象明显,由于持续加大的研发投入和较高的产品验证成本,12家科创板企业中仅有6家实现净利润增长,4家企业净利润同比下降超过100%。但是尽管面临产业链波动,目前,行业仍处于上升阶段。

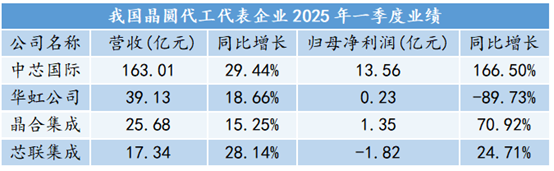

晶圆代工:在挑战中探寻发展新

2025年一季度,我国晶圆代工行业呈现出结构性复苏的良好态势,主要厂商整体业绩表现稳健。中芯国际创下历史同期最佳业绩,实现营收163.01亿元,同比增长29.4%,归母净利润13.56亿元,同比大幅增长166.5%。晶合集成同样表现亮眼,营收和净利润分别实现15.25%和70.92%的增长。不过行业分化明显,华虹半导体虽然营收增长18.66%,但净利润下滑89.73%;芯联集成虽同比减亏24.71%,但仍未实现盈利。

来源:《中国电子报》根据公开数据整理

当前,晶圆代工行业仍面临诸多挑战。国际环境和政策变化带来不确定性,市场竞争格局延续2024年下半年的态势。面对机遇与挑战,各企业积极调整战略。随着产业链本土化进程加速和市场需求逐步回暖,我国晶圆代工行业有望实现更高质量的发展。各企业正通过差异化发展路径,在技术突破、市场拓展和产业链协同等方面持续发力,以应对复杂多变的市场环境。

半导体封测:多重叠加因素驱动市场持续向好

2025年一季度,我国半导体封测行业在技术升级、市场需求增长和地缘政治等多重因素推动下保持强劲发展态势。行业整体呈现普涨格局,无论是头部封测大厂还是细分领域厂商均实现营收或利润增长,其中人工智能和汽车电子成为主要驱动力。

头部企业中,长电科技、通富微电、华天科技三家营收均实现双位数同比增长。其中长电科技归母净利润2.03亿元,同比增长50.39%;通富微电净利润1.17亿元,微增2.94%;华天科技则因证券投资亏损等因素,净利润由盈转亏至-1852.86万元。细分领域方面,晶方科技、甬矽电子、深科技、汇成股份等多家企业均实现营收利润双增长,但也存在部分企业增收不增利的现象。

来源:《中国电子报》根据公开数据整理

长电科技指出,在技术驱动的新周期与市场需求复苏的双重作用下,封测市场将持续向好。通富微电正大力开发扇出型、圆片级等先进封装技术,并布局Chiplet等顶尖技术以形成差异化优势。甬矽电子则计划扩大先进封装产能,提升客户服务能力。长电科技预计,随着前期布局的先进封装技术产能逐步释放,公司在该领域的表现将优于行业平均水平。

如今,市场对高性能先进封装的需求激增,正推动各封测企业加速技术布局,有望持续受益于这一发展趋势。

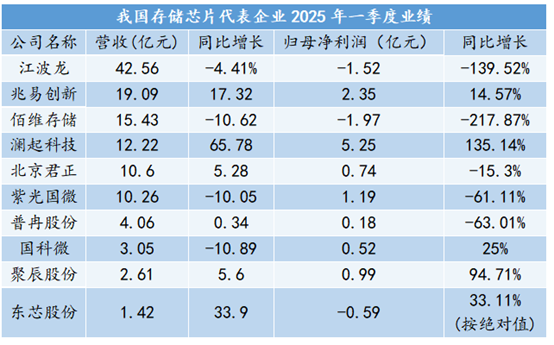

存储芯片:市场逐步回暖,望向高附加值领域

2025年一季度,我国存储芯片行业虽然行业景气度逐步回升,但相关企业业绩表现差异显著。根据《中国电子报》整理的公开数据显示,在统计的十家存储芯片上市公司中,仅有兆易创新、澜起科技和聚辰股份三家企业实现营收和净利润双增长,而有四家企业营收同比下滑,五家企业净利润同比下降,三家企业出现亏损。

来源:《中国电子报》根据公开数据整理

这一现象主要源于存储价格的持续下行。自2024年第三季度开始,受全球宏观经济环境影响,存储价格逐季走低,至2025年第一季度达到阶段性低点。不过值得注意的是,3月底以来,随着库存水位降低,以D48Gb、LPD4等为代表的利基型存储产品价格已出现回升迹象。

整体来看,虽然一季度行业仍面临压力,但在AI应用爆发和传统需求回暖的双重推动下,我国存储芯片行业正步入稳步复苏的轨道。各企业都在积极调整产品结构,把握AI带来的市场机遇,为行业全面复苏做好准备。

总结:据海关总署数据,2025年1-5月,中国集成电路出口额达5264亿元,同比增长18.9%。在中美科技竞争背景下,中国半导体产业2025年上半年在自主可控道路上取得显著进展,国产替代正在加速。