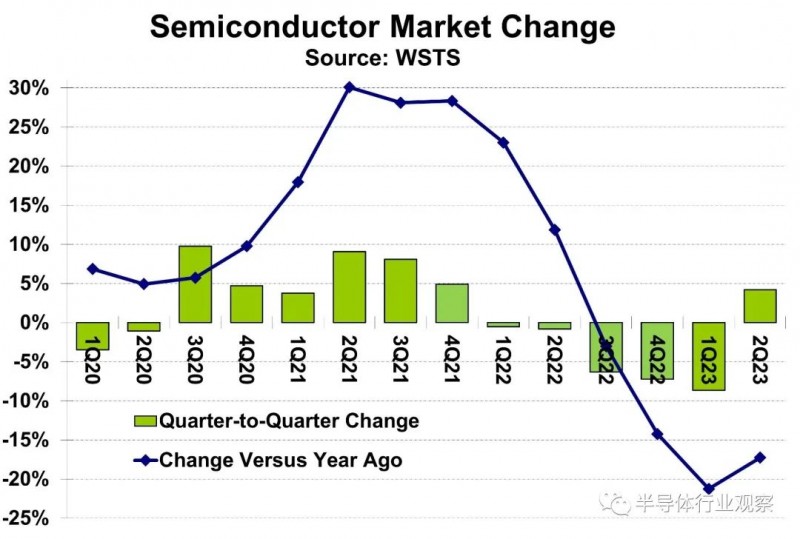

根据WSTS的数据,全球半导体市场在2023年第二季度比2023年第一季度增长4.2%。2023年第二季度的增长是自一年半前的2021年第四季度以来的首次季度正增长。与去年同期相比,市场下降了17.3%,较2023年第一季度21.3%的同比下降有所改善。随着2020年疫情放缓的复苏,半导体市场的年增长率在2021年第二季度达到了30.1%的峰值。

与2023年第一季度相比,大多数主要半导体公司在2023年第二季度的收入都有所增长。在15家最大的公司中,有13家实现了收入增长。我们半导体情报公司只包括向最终用户销售产品的公司。因此,我们不包括代工厂,如台积电或公司只在内部使用他们的半导体产品,如苹果。英伟达还没有公布最近一个季度的业绩,但它的预期是比上一季度增长53%。

如果这一指引成立,英伟达将在2023年第二季度成为第三大半导体公司,高于上一季度的第五名。英伟达表示,对人工智能处理器的需求急剧增长是其强劲增长的推动力。SK海力士报告称,2023年第二季度增长39%,从此前三个季度超过25%的环比下滑中反弹。收入下降的公司只有高通(下降10%)和英飞凌科技(下降0.7%)。这15家公司从2023年第一季度到2023年第二季度的加权平均增长率为8%。不包括英伟达,增长率为3%。

大多数公司都预计2023年第三季度将比2023年第二季度继续增长。在提供指引的11家公司中,有9家预计收入将增长,增幅从0.4%(高通、德州仪器和瑞萨电子)到6.4% (AMD)不等。英飞凌预计下降2.2%,adi公司预计下降5%。内存公司(三星、SK海力士和美光科技)都表示,他们预计2023年下半年的需求将有所改善。英特尔称库存问题持续存在,而联发科和瑞萨则称库存较低或平衡。德州仪器、英飞凌、意法半导体和恩智浦半导体表示,汽车将继续成为2023年第三季度的驱动因素。这11家公司的加权平均预期是2023年第三季度较2023年第二季度增长2%。提供一系列营收指引的公司,其高端营收增幅比中值指引高出3至7个百分点。

即使在2023年第二季度、2023年第三季度,甚至可能是2023年第四季度,半导体市场将在2023年出现大幅下滑。据Future Horizons和Tech Insights的估计,股价下跌幅度从20%到10%不等。Future Horizons的马尔科姆•佩恩表示,他将根据2023年第二季度的WSTS数据提高对2023年的预测,但尚未给出具体数字。半导体情报公司(SC-IQ)的预测是,2023年将下降13%。展望2024年,大多数预测都是类似的:Tech Insights增长10%,SC-IQ增长11%,WSTS增长11.8%。

高德纳(Gartner)最为乐观,为18.5%。2024年预测的主要区别在于对内存市场的假设。WSTS和Gartner预测2024年非存储产品的增长率分别为5.0%和7.7%。然而,Gartner预测内存市场将增长70%,而WSTS预测为43%。

我们的半导体情报7月通讯指出,我们可能在2023年第二季度达到电子产品生产的最低点。半导体市场终于在2023年第二季度实现了季度环比增长。主要半导体公司预计,到2023年第三季度,收入将持续增长。半导体市场终于出现了转机,2024年可能会实现两位数的增长。