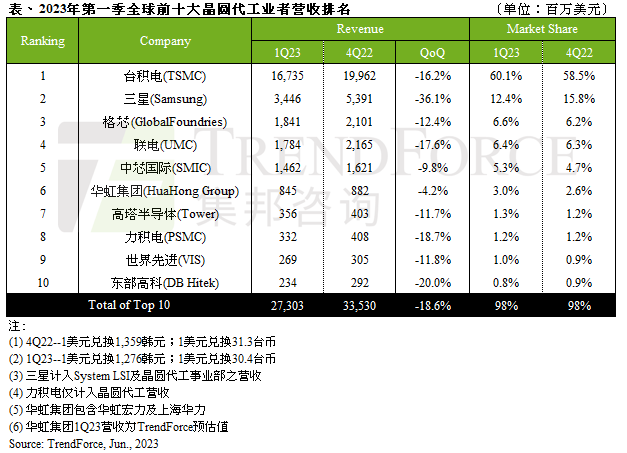

РњЪБгт9ИідТЃЌЛЊКчЙЋЫОгк8дТ7Шее§ЪНЩЯЪаЃЌФМзЪ212вкдЊЃЌГЩЮЊФъФкзюДѓIPOЃЌвВЪЧПЦДДАхЪЗЩЯЕкШ§ДѓIPOЃЈФМзЪЖюНіДЮгкжааОЙњМЪЁЂАйМУЩёжнЃЉЁЃЕБШеЃЌЛЊКчЙЋЫОПЊХЬМл58.88дЊ/ЙЩЃЌеЧГЌ13%ЁЃНижС7ШеЩЯЮчЪеХЬЃЌЛЊКчЙЋЫОЙЩМлЩЯеЧ5.50%ЃЌзюаТБЈМлЮЊ54.86дЊ/ЙЩЃЌЪажЕЮЊ941.34вкдЊЁЃОнЯЄЃЌЛЊКчЙЋЫОдкАыЕМЬхСьгђЩюИћГЌЙ§25ФъЃЌЪЧШЋЧђСьЯШЕФЬиЩЋЙЄвеОЇдВДњЙЄЦѓвЕЁЃОнTrendForceМЏАюзЩбЏбаОПЯдЪОЃЌ2023ФъвЛМОЖШЃЌЛЊКчМЏЭХдкШЋЧђЧАЪЎДѓОЇдВДњЙЄвЕепжаХХУћЕкСљЃЌдкжаЙњДѓТНХХУћЕкЖўЁЃ

ЛЊКчЙЋЫОЖЪТГЄЁЂжДааЖЪТеХЫиаФдкТЗбнжТДЧжаБэЪОЃЌБОДЮAЙЩПЦДДАхЙЋПЊЗЂааЙЩЦБВЂЩЯЪаЃЌЪЧЛЊКчЗЂеЙРњГЬжаЕФживЊРяГЬБЎжЎвЛЁЃЮДРДЙЋЫОНЋМЬајМсЖЈжДааЯШНјЬиЩЋICЃЈМЏГЩЕчТЗЃЉМгЙІТЪЦїМўЃЌвдМА8ДчМг12ДчЕФЗЂеЙеНТдЁЃ

змФМзЪ212вкдЊЃЌЛЊКчжЦдьЃЈЮоЮ§ЃЉЯюФПдЄМЦ2025ФъПЊЪМЭЖВњ

зЪСЯЯдЪОЃЌЛЊКчЙЋЫОСЂзугкЯШНј“ЬиЩЋIC+ЙІТЪЦїМў”ЕФеНТдФПБъЃЌвдЭиеЙЬиЩЋЙЄвеММЪѕЮЊЛљДЁЃЌЬсЙЉАќРЈЧЖШыЪН/ЖРСЂЪНЗЧвзЪЇадДцДЂЦїЁЂЙІТЪЦїМўЁЂФЃФтгыЕчдДЙмРэЁЂТпМгыЩфЦЕЕШЖрдЊЛЏЬиЩЋЙЄвеЦНЬЈЕФОЇдВДњЙЄМАХфЬзЗўЮёЃЌжївЊжЦдь55/65nmвдЩЯЕФГЩЪьЙЄвеаОЦЌЁЃ

ЛЊКчЙЋЫОгЕга3зљ8гЂДчКЭ1зљ12гЂДчОЇдВГЇЃЌНижС2022Фъ12дТ31ШеЃЌЛЊКчАыЕМЬхЕФВњФмКЯМЦДяЕН32.4ЭђЦЌ/дТЃЈдМЕБ8гЂДчЃЉЃЌзмВњФмЮЛОгжаЙњДѓТНЕкЖўЮЛЁЃ

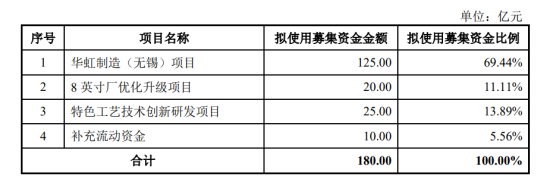

ИљОнИУЙЋЫОеаЙЩЫЕУїЪщЯдЪОЃЌЗЂааШЫБОДЮЗЂааФтФММЏзЪН№180вкдЊЃЌВЛЙ§ЙЋЫОГіЯжГЌФМЃЌзмФМзЪЖю212вкдЊЃЌМЦЛЎЭЖШыЛЊКчжЦдьЃЈЮоЮ§ЃЉЯюФПЁЂ8гЂДчГЇгХЛЏЩ§МЖЯюФПЁЂЬиЩЋЙЄвеММЪѕДДаТбаЗЂЯюФПвдМАВЙГфСїЖЏзЪН№ЃЌЦфжаЃЌЛЊКчжЦдьЃЈЮоЮ§ЃЉЯюФПЪЧЛЊКчЙЋЫОДЫДЮФМЭЖЕФжиЕуЁЃ

ЭМЦЌРДдДЃКЛЊКчЙЋЫОЙЋИцНиЭМ

ОнЯЄЃЌЛЊКчжЦдьЃЈЮоЮ§ЃЉЯюФПдЄМЦзмЭЖзЪЖюЮЊ67вкУРдЊЃЌФтЪЙгУФММЏзЪН№125вкдЊЃЌеМФтФММЏзЪН№змЖюЕФБШР§ЮЊ69.44%ЁЃМЦЛЎНЈЩшвЛЬѕЭЖВњКѓдТВњФмДяЕН8.3ЭђЦЌЕФ12гЂДчЬиЩЋЙЄвеЩњВњЯпЃЌОлНЙГЕЙцМЖаОЦЌЃЌНЋНјвЛВНЭъЩЦВЂбгеЙЧЖШыЪН/ЖРСЂЪНДцДЂЦїЁЂФЃФтгыЕчдДЙмРэЁЂИпЖЫЙІТЪЦїМўЕШЙЄвеЦНЬЈЁЃ

ФПЧАЃЌИУЯюФПвбгкНёФъ6дТЕзе§ЪНПЊЙЄЃЌдЄМЦ2024ФъЫФМОЖШЛљБОЭъГЩГЇЗПНЈЩшВЂПЊЪМАВзАЩшБИЁЃ2025ФъПЊЪМЭЖВњЃЌВњФмж№ФъдіГЄЁЃОн“ЮоЮ§ЗЂВМ”ДЫЧАЯћЯЂЃЌдЄМЦЛЊКчЮоЮ§МЏГЩЕчТЗбаЗЂКЭжЦдьЛљЕивЛЦкЁЂЖўЦкЯюФПШЋВПДяВњКѓдТВњФмНЋДя18ЭђЦЌЃЌНьЪБЛЊКчЮоЮ§ЯюФПвВНЋГЩЮЊЙњФкММЪѕзюЯШНјЁЂЩњВњЙцФЃзюДѓЕФ12гЂДчЬиЩЋЙЄвебаЗЂКЭжЦдьЛљЕиЁЃ

8гЂДчОЇдВЯњЪлж№ФъЯТНЕЃЌ12гЂДчеМБШПьЫйдіМг

вЕМЈЗНУцЃЌЛЊКчЙЋЫОеаЙЩЫЕУїЪщЯдЪОЃЌ2020Фъ-2022ВЦФъЃЌЛЊКчЙЋЫОгЊЪеЗжБ№ЮЊ67.4вкдЊЁЂ106.3вкдЊЁЂ167.9вкдЊЃЌНќШ§ФъИДКЯдіГЄТЪДя58.44%ЃЛЙщФИОЛРћШѓЗжБ№ЮЊ5.1вкдЊЁЂ16.6вкдЊЁЂ30.1вкдЊЃЛзлКЯУЋРћТЪЗжБ№ЮЊ18.46%ЁЂ28.09%КЭ35.86%ЁЃ

ДгЛЊКчЙЋЫООЇдВЙцИёЪеШыНсЙЙПДЃЌ2019-2022Фъ9дТЃЌЙЋЫО8гЂДчОЇдВЯњЪлеМБШМАЕЅМлж№ФъЯТНЕЃЌ12гЂДчеМБШПьЫйдіМгЁЃБЈИцЦкФкЃЌ8гЂДчОЇдВЯњЪлЪеШыеМБШЗжБ№ЮЊ99.19%ЁЂ93.43%ЁЂ70.54%КЭ58.11%ЁЃ12гЂДчОЇдВдкБЈИцЦкФкЯњСППьЫйдіМгЃЌНќШ§ФъЯњСПИДКЯдіГЄТЪЮЊ941.93%ЃЌЪеШыеМБШЗжБ№ЮЊ0.81%ЁЂ6.57%ЁЂ29.46%КЭ41.89%ЁЃ

НќМИФъЃЌЛЊКчЙЋЫОдкОЇдВЙцИёЪеШыНсЙЙЩЯГіЯжвЛаЉЕїећЁЃИУЙЋЫОБэЪОЃЌвЛЗНУцЪЧЪмЕНЙЋЫО8гЂДчВњЯпВњФмЯожЦЃЌБЈИцЦкФкЃЌЙЋЫО8гЂДчВњЯпЕФВњФмРћгУТЪЗжБ№ЮЊ92.89%ЁЂ99.98%ЁЂ109.66%КЭ109.27%ЃЌдкЯжга8гЂДчВњФмвбГфЗжРћгУЕФЧщПіЯТЃЌБЈИцЦкИїЦк 8 гЂДчОЇдВЯњСПдіГЄЗљЖШгаЯоЁЂЕЋЭЈЙ§гЊдЫаЇТЪЕФЬсЩ§КЭВњЦЗзщКЯЕФгХЛЏЃЌШдБЃГжГжајдіГЄЧїЪЦЃЌНќШ§ФъЯњСПИДКЯдіГЄТЪЮЊ8.82%ЃЛСэвЛЗНУцЪЧБЈИцЦкФкЙЋЫОПЊЪМЪЕЪЉ“8гЂДч+12гЂДч”ВњЦЗВпТдЃЌЬиБ№ЪЧ2021ФъЙЋЫО12гЂДчОЇдВПьЫйЩЯСПКѓЃЌЯњСПМАЯњЪлЪеШыГжајПьЫйдіГЄЃЌ2021Фъ12гЂДчОЇдВЯњСПКЭЯњЪлЪеШыЭЌБШдіГЄЗжБ№ЮЊ568.32%КЭ610.85%ЃЌЯњЪлЪеШыеМБШж№ВНЩЯЩ§ЁЃ

змЬхРДПДЃЌЛЊКчЙЋЫО8гЂДчОЇдВЯрЙиЪеШыНќШ§ФъЕФИДКЯдіГЄТЪЮЊ7.90%ЃЌ12гЂДчОЇдВЯрЙиЪеШыНќШ§ФъЕФИДКЯдіГЄТЪЮЊ672.48%ЁЃвђДЫЙЋЫОАДОЇдВЙцИёЗжРрЕФЪеШыНсЙЙБфЖЏЗћКЯаавЕЗЂеЙЧїЪЦЁЃ

ЫцзХ12гЂДчВњЯпЕФЩЯСПЃЌЛЊКчЙЋЫОФЃФтгыЕчдДЙмРэЁЂТпМгыЩфЦЕвдМАЖРСЂЪНЗЧвзЪЇадДцДЂЦїШ§ИіЙЄвеЦНЬЈЕФЯњСПМАЪеШыЪЕЯжСЫИќДѓЗљЖШЕФЩЯЩ§ЃЌНќШ§ФъЯњСПИДКЯдіГЄТЪЗжБ№ЮЊ 33.20%ЁЂ71.24%КЭ141.83%ЃЌЪеШыИДКЯдіГЄТЪЗжБ№ЮЊ37.33%ЁЂ67.47%КЭ164.22%ЁЃ

ЭМЦЌРДдДЃКЛЊКчЙЋЫОЙЋИцНиЭМ

ДЫЭтЃЌжЕЕУзЂвтЕФЪЧЃЌБЈИцЦкФкЃЌЛЊКчЙЋЫО55nmМА65nmЙЄвеНкЕуЪеШыГЪЯжПьЫйЩЯЩ§ЧїЪЦЃЌНќШ§ФъЪеШыИДКЯдіГЄТЪЮЊ342.30%ЁЃ

ЭМЦЌРДдДЃКЛЊКчЙЋЫОЙЋИцНиЭМ

ЪмЕНЯћЗбЕчзгЦЃШэгАЯьЃЌЛЊКчЙЋЫОвЕМЈдіГЄНќСНФъгаЫљЗХЛКЃЌ2022ФъЕФМОЖШВњФмРћгУТЪЗжБ№ЮЊ106.0%ЁЂ109.7%ЁЂ110.8%ЁЂ103.2%ЃЌЦфжаЕкЫФМОЖШВњвЕРћгУЛЗБШМѕЩй7.6%ЁЂЭЌБШМѕЩй2.2%ЁЃОЁЙмГЕгУАыЕМЬхЮЌГжЧПОЂдіГЄЃЌЕЋШдШЛФбвдЬюВЙЯћЗбЕчзгЯТЛЌОжЪЦЁЃ

ЮоОхЯТаажмЦкЃЌжаЙњДѓТНОЇдВДњЙЄГЇГжајРЉВњ

ЛЊКчЙЋЫОЪЧНёФъЙњФкЕкШ§МвЕЧТНПЦДДАхЕФОЇдВДњЙЄГЇЃЈЧАСНМвЮЊжааОМЏГЩЁЂОЇКЯМЏГЩЃЉЁЃНёФъвдРДЃЌжааОМЏГЩгыОЇКЯМЏГЩОљХћТЖСЫРЉВњЯюФПЁЃ

5дТ31ШеЃЌжааОЙњМЪЙиСЊЙЋЫО——жааОМЏГЩЗЂВМЖдЭтЭЖзЪЙЋИцГЦЃЌФтЭЖзЪ42вкдЊНЈЩшжааОЩмаЫШ§Цк12гЂДчОЇдВжЦдьжаЪдЯпЯюФПЁЃИљОнавщЃЌжааОМЏГЩФтдкЩмаЫБѕКЃаТЧјЭЖзЪНЈЩшжааОЩмаЫШ§Цк12гЂДчЬиЩЋЙЄвеОЇдВжЦдьжаЪдЯпЯюФПЃЌжївЊЩњВњIGBTЁЂSJЕШЙІТЪаОЦЌЃЌHVICЃЈBCDЃЉЕШЙІТЪЧ§ЖЏаОЦЌЃЌжааОЯШЗцЮЊБОЯюФПЕФЪЕЪЉжїЬхЁЃЯюФПМЦЛЎгк2023ФъЭъГЩжаЪдЯпНЈЩшЃЌВЂОЁПьаЮГЩ12гЂДчЙІТЪАыЕМЬхЦїМўОЇдВжЦГЬЕФММЪѕДЂБИЁЂГаНг8гЂДчжС12гЂДчЕФММЪѕзЊвЦКЭаЁЙцФЃЪдВњЁЃ

СэЭтЃЌжааОЙњМЪДЫЧАаћВМЕФЖрИіаТЯюФПвВдкЛ§МЋЭЦНјжаЁЃОнжааОЙњМЪНёФъ5дТдкЕквЛМОЖШВЦБЈжаХћТЖЕФаХЯЂЯдЪОЃЌЙЋЫОе§вРОнРЉВњМЦЛЎЭЦНјЯргІЕФзЪБОПЊжЇЁЃФПЧАЃЌжааОЩюлквбНјШыСПВњЃЌжааООЉГЧдЄМЦЯТАыФъНјШыСПВњЃЌжааОЖЋЗНдЄМЦФъЕзЭЈЯпЃЌжааОЮїЧрЛЙдкНЈЩшжаЁЃ

ОЇКЯМЏГЩдђНЋЭЖШы49вкдЊФММЏзЪН№гУгкКЯЗЪОЇКЯМЏГЩЕчТЗЯШНјЙЄвебаЗЂЯюФПЃЌЦфжаАќРЈ55nmКѓееЪНCMOSЭМЯёДЋИаЦїаОЦЌЙЄвеЦНЬЈЁЂ40nm MCU ЙЄвеЦНЬЈЁЂ40nm ТпМаОЦЌЙЄвеЦНЬЈЁЂ28nm ТпММАOLEDаОЦЌЙЄвеЦНЬЈЕШЯюФПбаЗЂЁЃ

змЬхРДПДЃЌЫфШЛаавЕЪмЕНЯћЗбЕчзгЯТаагАЯьНЯДѓЃЌЕЋжаЙњДѓТНОЇдВДњЙЄДѓГЇВЂЮДЭЃЯТРЉВњВНЗЅЁЃвЕНчШЯЮЊЃЌОЇдВДњЙЄШдгаЗЂеЙЧБСІЃЌФПЧАЪаГЁГ§СЫЪжЛњЁЂPCЦЃШэЭтЃЌЙЄПиЁЂЦћГЕЁЂAIЗўЮёЦїЕШШдОЩЛ№ШШЃЌАќРЈЬЈЛ§ЕчЁЂШ§аЧЁЂСЊЕчЁЂжааОЙњМЪЁЂЛЊКчЁЂИёаОЕШОЇдВДњЙЄДѓГЇЖМбЙзЂЦфжаЃЌСІЧѓдкЯћЗбЕчзгЦЃШэжЎМЪЃЌЭЈЙ§ЙЄПиЁЂЦћГЕЁЂЗўЮёЦїЕШдіСПЪаГЁИјЙЋЫОДјРДаТЕФвЕМЈдіГЄЕуЁЃ