分业务来看,汽车业务收入超10亿美元,同比增长35%,创历史新高;工业业务收入6.093亿美元,同比增长5%;SiC收入同比增长近4倍。

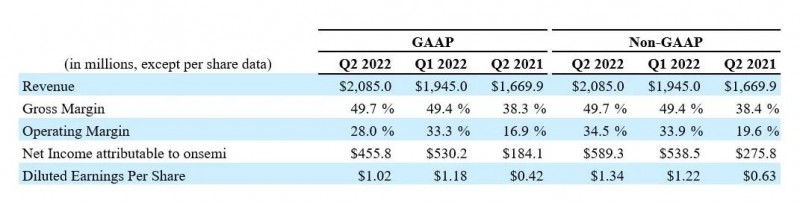

下表概列2022年第2季度与可比较时期的部分财务业绩(未经审计):

Source:安森美

安森美总裁兼首席执行官Hassane El-Khoury表示:“在汽车和工业市场增长的推动下,安森美在本季度再创佳绩,收入和每股收益均超预期。我们的棕地扩产让我们能应对快速增长的电气化和可再生能源需求,赢得碳化硅领域的份额。”

安森美预计2023年第三季度公司营收将高于市场预期,在21亿至22亿美元之间。

Hassane表示,如果需求持续增长,公司愿意建造全新的工厂。但利用已有的场地,将有助于其SiC业务的利润率与更广泛的公司利润率保持一致。

Q2获30亿美元SiC长约订单

在与华尔街的电话会议上,Hassane表示,仅在第二季度安森美就签署了超过30亿美元的SiC长期服务协议(LTS)。汽车行业成公司最大的客户群之一,目前占安森美SiC销售额的90%。Q2的新客户有Vitesco、博格华纳(BorgWarner)和麦格纳(Magna)。

非汽车市场仅占安森美SiC销售额的10%左右。

据不完全统计,安森美今年已与8家汽车相关企业达成合作。

1月,安森美宣布将其SiC系列命名为“EliteSiC”。同时,与现代汽车、起亚集团和大众汽车合作。

4月,安森美宣布与极氪智能科技(ZEEKR)签订了长期供货协议,将为极氪提供EliteSiC碳化硅功率器件。

5月,安森美宣布,上能电气将在其公用事业级太阳能逆变器和200kW储能系统(ESS)中集成安森美的EliteSiC SiC MOSFET和基于IGBT的高密度功率集成模块(PIM);安森美宣布与Kempower达成战略协议,将为Kempower提供EliteSiC MOSFET和二极管,用于电动汽车充电桩。

6月,安森美宣布已经与纬湃科技(Vitesco)签署价值19亿美元(135亿元)的SiC供应协议,安森美将在未来十年为纬湃科技供应SiC产品。纬湃科技也将导入安森美高效EliteSiC MOSFET来制造逆变器和电动车驱动器项目。

7月,安森美宣布与博格华纳扩大碳化硅(SiC)方面的战略合作,协议总价值超10亿美元(约合人民币72.2亿元)。博格华纳计划将安森美的EliteSiC 1200 V和750 V功率器件集成到其VIPER功率模块中。

需求强劲,扩产刻不容缓

今年2月,安森美正式接管了格芯位于美国纽约州的12英寸晶圆厂,收购价格近30亿元。该工厂将生产支持电动汽车、电动汽车充电和能源基础设施的芯片。

5月,安森美高管表示,公司正在考虑投资20亿美元用于提高SiC芯片的生产,或在美国、捷克共和国或韩国进行扩张。

他们的目标是到2027年占据碳化硅汽车芯片市场40%的份额。安森美预测,该领域和其他领域的增长将帮助其收入以10%至12%的复合年增长率增长,销售额从2022年的83亿美元扩大到2027年的中值139亿美元。

同期,安森美半导体预计自由现金流将从2022年的16亿美元扩大到2027年的35亿美元至40亿美元。

此外,值得注意的是,安森美正在开发使用沟槽结构而不是平面结构的碳化 MOSFET,将于今年晚些时候推出,预计2024年会出样。

该公司在捷克共和国布尔诺附近拥有SiC外延片工厂,并在韩国的一家晶圆厂进行设备制造。转向沟槽结构允许在6英寸晶圆上构建更多器件,从而降低器件成本。安森美还有一个用于 8 英寸SiC晶圆生产的工程计划。

这些产品主要针对800 V电动汽车车载充电器和能源基础设施应用,例如EV充电、太阳能和储能系统。

随着Infineon、ON Semi等与汽车、能源业者合作项目明朗化,将推动2023年整体SiC功率元件市场规模达22.8亿美元,年成长41.4%。

Source:TrendForce集邦咨询

与此同时,受惠于下游应用市场的强劲需求,TrendForce集邦咨询预期,至2026年SiC功率元件市场规模可望达53.3亿美元,其主流应用仍倚重电动汽车及可再生能源。