在2023年7月14日,科陆电子公布了其上半年的业绩预告。

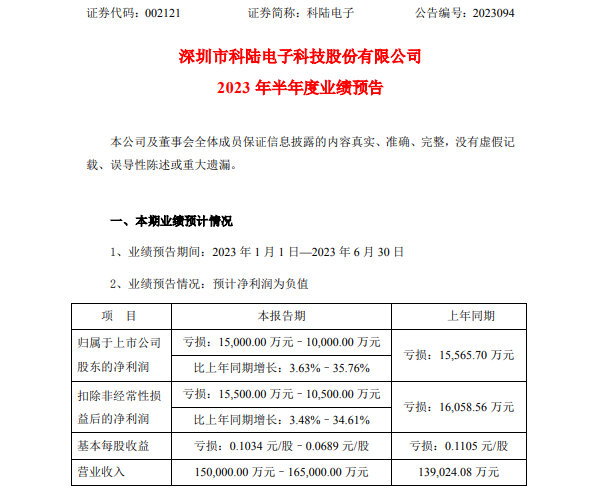

根据公告,归属于上市公司股东的净利润预计在10,000万元至15,000万元之间,继续处于亏损状态。基本每股收益亏损预计在0.0689元/股至0.1034元/股。然而,营业收入的增长情况相对乐观,预计在150,000万元至165,000万元之间,同比增长约为7.9%–18.7%。尽管科陆电子的净利润还在亏损状态,但是公司的营业收入正在持续增长,显示出整体向好的趋势。

科陆电子2023上半年度业绩预告

图片来源:科陆电子

报告期内,科陆电子业绩变动原因是:1.公司持续聚焦和深耕主业,挖掘市场机会,提升供应链管理,落实精益生产,拓宽经营资金来源,积极采取各项措施保障生产交付,营业收入同比增长;2.受降本增效等因素影响,公司综合毛利率同比上升;3.公司有息负债的融资成本有所下降,财务费用同比减少。

储能业务发展历程与财务困境

科陆电子于2009年开始在储能业务领域进行拓展,产业链布局全面。除电芯需要外采,公司在PCS、BMS、EMS等环节具有自主研发和生产能力,强化了其电池控制和管理实力,相比单一做集成的企业更具竞争力。此外,科陆电子拥有众多储能技术储备,例如储能液冷技术、大功率储能变流器、储能系统虚拟内阻调节器等。

根据其2022年的财报,科陆电子签订的储能项目合同的总容量已超过2GWh。在2018年至2021年的四年期间,科陆电子面临着现金流的困境。公司的储能业务需要高额的固定资产投资,而产品交付模式也需求持续的资金支持,公司的现金流持续为负。这一现金流紧张的状况进一步对储能业务的发展产生了制约,使得公司的财务状况陷入了非良性循环。

依托美的集团产业协同,公司财务困境反转可期

2023年5月30日,美的集团与科陆电子达成股权交易,美的集团入股科陆电子后,科陆电子新增股份2.52亿股,并于6月2日在深圳证券交易所主板上市。美的集团持股比例为22.79%,从而成为科陆电子的控股股东,何享健成为公司的实际控制人。由于此次股权交易,科陆电子获得了8.28亿元的资金,用于偿还有息负债,这无疑为科陆电子未来的经营环境带来了一线曙光。财务情况方面:美的集团的定增投资(8.28亿元)将显著降低科陆电子的有息负债水平。

预计科陆电子的财务费用将明显减少,公司报表业绩也将有显著的改善。产业链协同方面:目前科陆电子的储能业务主要是面向B端,而美的集团的客户主要面向C端。随着美的集团的入主,科陆电子有望利用美的的平台扩大销售渠道,加速在户用储能市场的布局。这将与美的形成协同效应,加快科陆电子储能业务的发展。预计在下半年的财报中,科陆电子的净利润有望实现扭亏为盈。

搭储能行业顺风,迈入发展快车道

产能扩展方面:为了满足订单需求,科陆电子早在2017年,公司就启动了一期储能生产基地的建设,预计年产能达到3GWh。而到了2022年,公司的二期项目已经签约,计划产能增至5GWh。在未来的2023至2025年期间,科陆电子计划采购总量达16GWh的电芯,以同步推进产能和采购,从而确保未来业务的稳步发展。海外市场竞争力方面:科陆电子积极开拓海外储能市场,并与优质客户建立了紧密的合作关系。在美国,公司的储能业务订单数量持续增长。至今,公司在海外的项目案例已经积累到近百MWh。