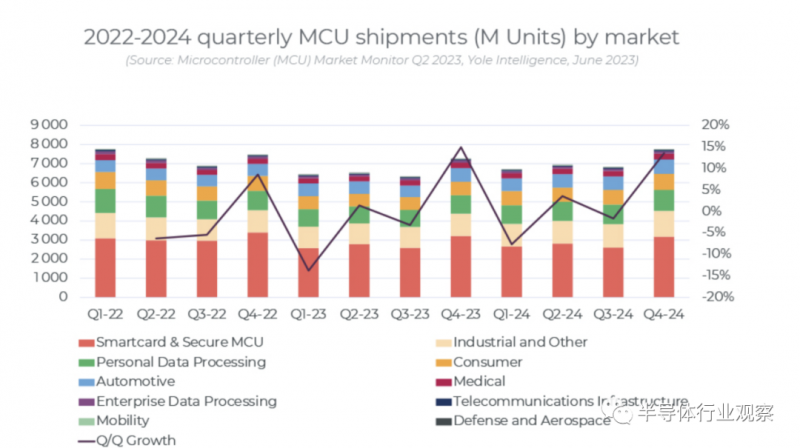

据Yole报道,在Covid 19 大流行后,许多全球经济体仍处于复苏和调整之中。全球冲突和贸易紧张局势进一步加剧了市场的不确定性和通胀,而经济衰退的可能性早已成为新闻焦点。尽管不确定性似乎正在对整个半导体市场造成严重破坏。预计 2023 年微控制器 (MCU) 市场的出货量也将比 2022 年下降近 10%。

然而,Yole指出,尽管 MCU 市场面临不确定性,但它正在摆脱大流行带来的供应链问题, 并开始恢复到更正常的季节性周期。它正在经历产品组合向更复杂和更昂贵的产品的巨大 转变,并且市场正在承受由稀缺性带来的许多价格飙升。

Yole表示,由于MCU平均售价同比飙升 12%,因此收入预计将增长 2%。虽然 MCU 的平均售价预计今年将达到 0.92 美元的峰值,但在预测中只会小幅下降,并且在可预见的未来不会恢复到大流行前的水平。

当其他市场举步维艰时,MCU 市场能够保持收入增长有几个原因。首先,廉价但功能强大的 MCU 的价值主张。虽然软件似乎不断定义从微型可穿戴设备到车辆和更大的制造工艺的产品功能,但微型微控制器是推动技术趋势浪潮的无处不在的资源。

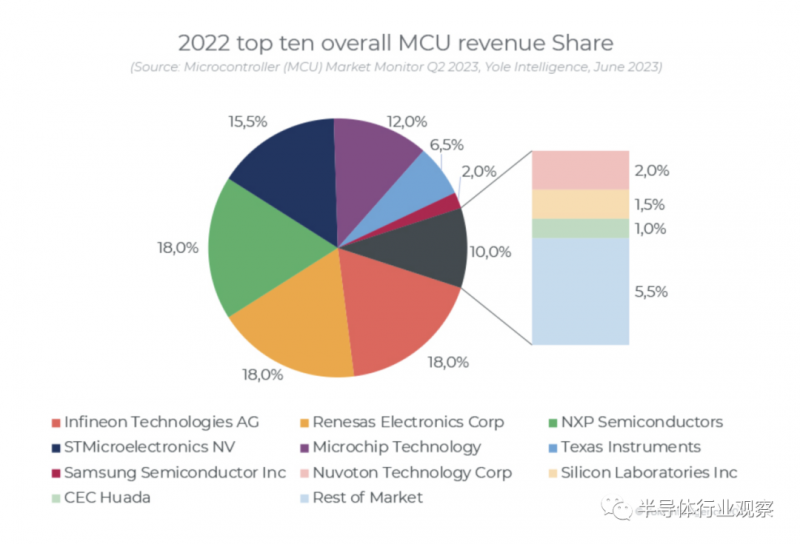

同时,与当前趋势更密切的是产品组合的两项重大变化。首先,在设备安全方面,除了银行卡和身份证之外,几乎所有产品都正在逐步淘汰超低成本智能卡 MCU。在移动设备中,这意味着 SIM 卡正在被嵌入式安全 MCU 解决方案所取代,这些解决方案成本更高,但功能更强大、用途更广泛。作为智能卡MCU 从 2022 年到 2028 年,收入将以14.4% 的速度下降,而嵌入式安全 MCU 则增长 27.6%。嵌入式安全 MCU 的这种趋势正在从移动设备扩展到计算、车辆以及几乎所有连接到互联网的数据敏感设备 。

其次,在市场上最有价值的MCU(汽车)中,当前的趋势是尝试减少整个车辆中小型远程电子控制单元和最便宜的MCU的数量,但即使是减少ECU的趋势也随着对安全性、更先进的安全性和互联网连接人机界面的需求被掩盖了,所有这些系统可能都依赖于不断增长的处理器市场,但它们也需要 MCU 帮助系统连接关键控制并通过严格的汽车安全限制 。

总体而言,各个应用程序存在很多变化,但总体而言,Yole认为,现在出现了一个非常健康的 MCU 市场 。

半导体开始新一轮的增长周期

在Yole看来,半导体器件收入于 2022 年达到峰值,为5730亿美元,预计到 2023 年将下降 7%,至5340亿美元吗。该行业在推动移动和消费、基础设施、汽车、工业等各个领域的技术进步方面发挥着关键作用。过去几十年来,在移动和消费电子产品需求不断增长、社交媒体等互联网应用兴起以及大多数行业快速数字化的推动下,该行业经历了持续 6.4% 的复合年增长率。

集成电路变得越来越小,功能越来越强大,能够处理复杂的任务,为人工智能、机器学习和边缘计算等新技术进步铺平了道路。这种演变为行业内的公司带来了机遇和挑战,要求他们在新代工厂的研发和资本支出上进行大量投资,以保持在这个快节奏的生态系统中的重要性。

半导体器件行业严重依赖全球生态系统,因此供应链的弹性和风险缓解对于持续成功至关重要。最近的中断和地缘政治紧张局势凸显了半导体供应链的脆弱性。

半导体行业在地理上集中在少数几个地方,主要是美国、中国台湾、韩国、日本、欧洲和中国大陆。美国半导体器件公司的主导地位是历史性的;在过去的五年里,他们一直保持着53%的市场份额。如果将各类半导体公司商业模式结合起来,即加上开放代工厂、OSAT、设备、材料公司,美国公司的市场份额下降至41%;如果只考虑增加值,那么美国的份额就变成了32%,而且这个数字在过去五年里以每年1个百分点的速度递减。

美国半导体公司开发了无晶圆厂商业模式,这有助于维持其主导地位,但对台湾造成了巨大的脆弱性。然而,先进的半导体技术正在塑造半导体格局。

技术趋势不再是单线程。竞争的核心是制造工艺中的摩尔 (MM) 节点竞赛,目前为 7 纳米、5 纳米和 3 纳米,以及未来更小的节点。这些尖端工艺可实现更高的晶体管密度、改进的性能和能源效率,尽管它们在开发成本、良率和制造复杂性方面提出了重大挑战。因此,业界正在通过超越摩尔 (MtM) 方法积极探索创新解决方案。NAND 内存正全速进入 3D 堆叠领域,而先进封装对于所有领先厂商来说都变得至关重要。许多创新趋势正在推动半导体行业的发展;宽带隙化合物半导体、光子集成、量子计算。