国内储能系统出货量排名第一的系统集成商——海博思创,终于走到了A股的大门口。

36碳获悉,海博思创已于6月20日正式递交招股书,拟在科创板挂牌上市。

公开资料显示,海博思创成立于2011年11月,是一家储能系统解决方案与技术服务供应商。根据CNESA(中关村储能联盟)的数据,海博思创自2020年-2022年,连续三年位列中国储能系统集成商国内市场出货量榜首。

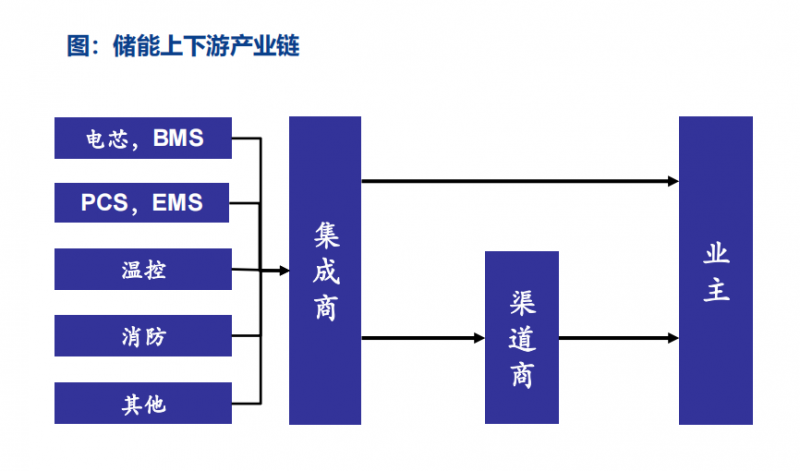

储能系统集成商链接上下游图片来源:安信证券研报

过去几年,国内电化学储能赛道从默默无闻到炙手可热,迎来了快速腾飞。目前A股市场上的储能系统集成商多为光伏、风电等领域头部企业跨界入局,海博思创是少有的、以储能系统集成为单一主业的厂商,有媒体将其称为“国内储能系统集成第一股”。

海博思创因此也是一个典型的观察样本,其招股书展示出了国内储能赛道,尤其是大储市场(即发电侧和电网侧的大型储能)在市场高增长、资本热捧之外的另外一面。

招股书显示,即使是连续三年位列国内储能装机量第一,营收持续高增长,海博思创仍然难赚钱,其2020年的净利润率为负值,2021-2022年转正后也仅为个位数。这是国内电化学储能赛道在当前发展阶段的阵痛,也是“海博思创们”不得不直面的现状。

“平均价以下”竞标,利润空间受挤压

“没想到海博思创作为国内集成商第一名才赚这么点钱。”近期海博思创提交招股说明书后,一位储能行业从业者向36碳感叹道。

与海博思创一前一后提交招股书,一家名不见经传的户用储能企业——艾罗能源,无论是营收、利润和利润率,都远超海博思创这家国内头部集成商。

招股书显示,2022年艾罗能源营收46.12亿元,净利润11.33亿元,净利润率高达24.56%;而海博思创同期营收26.26亿元,净利润仅1.82亿元,净利润率为6.93%,形成了巨大的反差。

两家储能企业的最大差别,在于细分赛道选择的不同——艾罗能源主攻海外户用储能市场,海外业务占比高达99.61%,而海博思创主攻国内大储市场(即发电侧和电网侧的大型储能),国内业务占比高达100%。

所谓选择大于努力,目前电化学储能的细分场景可以分为发电侧、电网侧和用户侧(包含户用储能和工商业储能),不同应用场景的商业模式不同,在中外不同市场环境下的竞争态势和利润水平也有着显著差异。

储能的细分市场分类

艾罗能源主攻海外户用储能市场,这一细分市场不仅规模可观、有自发的经济性,而且增长快、利润高,堪称储能最肥的一块蛋糕。

海博思创销售的储能系统以发电侧为主(2022年发电侧收入占比为67.53%,电网侧占比为31.28%),而发电侧恰恰是目前所有细分场景中利润空间最小、竞争最激烈的市场。

“现阶段和短期内,发电侧的储能设施无法产生实质性的经济收益,只能沦为发电企业的成本中心,进而导致配储不用、低价招标、质量堪忧等乱象。” 清新资本创始合伙人胡宇晨在近期一次会议上如是公开表示。

据胡宇晨测算,风光电站配储之后的度电成本将至少增加30%-60%以上甚至翻倍,单个项目的配储成本至少要增加上亿元。在此背景下,电站方势必会压缩储能这类额外成本,追求更低的价格。

“目前下游电站的收益率本身就不高,会控制成本,储能系统集成商面临一个充分竞争的市场,即使再优秀的企业,也要做到平均价以下。”海博思创销售总经理湛晓林也在今年4月采访时告诉36碳。

在此背景下,即使作为行业头部,海博思创的利润空间也难免受到挤压。招股书显示,海博思创近三年的毛利率均在20%以上,但净利率仍然为微利水平。2020年-2022年的净利润率分别为-0.83%、1.83%和6.93%。

发电侧储能这一状况如何才能得以改善?这背后的关键变量或在于新型储能参与电力市场机制的完善。

在当前市场机制下,储能电站尚未形成合理、稳定的收益模式,无法产生实质性经济收益。因政策强制要求新能源电站配备储能,很多电站业主安装储能系统的作用只是为了能够顺利并网,因此导致了储能系统大量闲置——储能系统不参与市场交易,真实的产品力也就无法体现。

湛晓林表示,将来如果电力市场完全放开,对于系统集成商来说,储能系统的循环寿命、效率等价值可以被衡量,给客户带来的价值可以长期评估的话,这时候(储能系统集成商的)溢价空间将得到提升。

市场“强敌环伺”,零部件自研能力或成短板

当下储能行业的竞争日趋激烈,公开信息显示,全国目前注册有储能业务相关的公司已经4万多家。今年以来,多家头部储能企业的高管均在公开发言中,警示了未来2-3年储能市场洗牌的风险。

和众多上市公司对手相比,得益于与央国企的长期深度合作,海博思创在拿项目、拓市场方面有一定的优势。

国内十四五期间新能源项目,大多数由五大四小等大型电力央国企建设,储能项目大部分也由它们配套招标建设,加上南网和国网,大储项目的下游业主集中在电力行业的国央企。

海博思创从成立之初就开始与电力行业的国央企开展合作,建立了长期的合作关系。机构安信证券在今年3月的研报中指出,海博思创属于地方保护资源型企业,背靠国网或发电侧背景顺利收获订单。

海博思创还通过和央企成立合资公司的方式,绑定了部分下游客户。

2021年,国家电投旗下子公司——中国电力国际发展有限公司和海博思创共同出资成立了新源智储,分别占股51%、49%。招股书显示,新源智储是海博思创2022年第一大客户,销售额占比达到近30%。

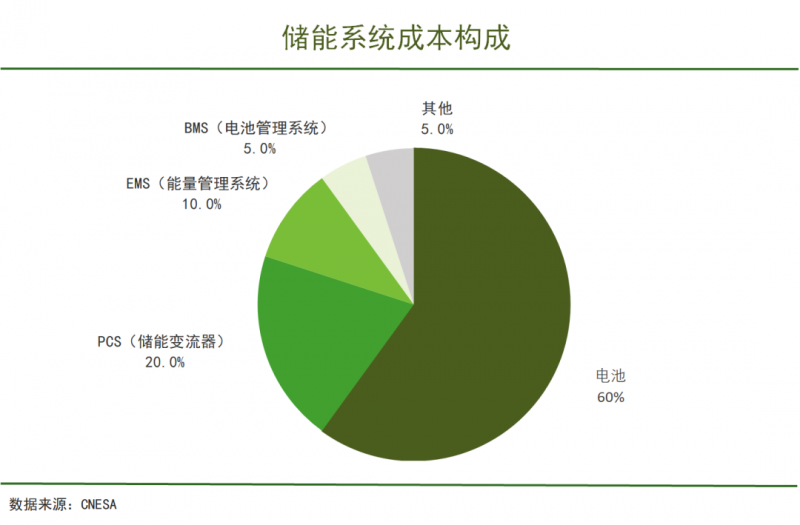

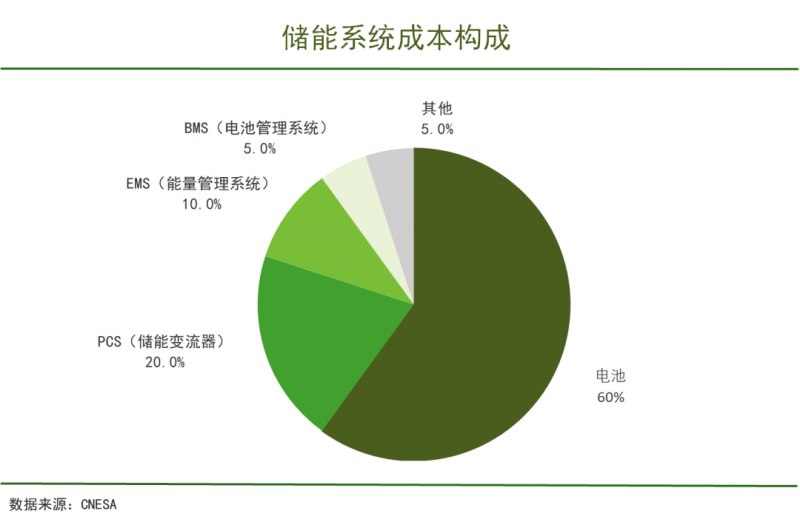

储能系统成本构成

不过,在核心零部件自研方面,海博思创则存在一定的短板。目前其电芯和PCS(储能变流器)均依赖外购。

招股书显示,海博思创最大的电芯供应商为宁德时代,占到其2022年电芯采购总额的98.56%。PCS供应商则包括了许继电气、汇川技术、禾望科技等。

相反,国内储能企业越来越强调“全栈自研”能力,即从电芯、BMS(电池管理系统)、PCS、EMS(能量管理系统)等储能系统主要的零部件全部由自己研发生产。

36碳了解到,目前国内头部的系统集成商如阳光电源、远景储能、天合储能、中天储能均实现了储能电芯或者PCS(储能变流器)的自研,如远景储能、天合储能甚至可以实现全栈自研。一些创业公司,如奇点能源、弘正储能也强调自身实现了3S(即BMS、PCS和EMS)的自研。

多位储能企业高管均告诉36碳,储能企业的核心零部件自研是迟早的事情。零部件自研的好处在于可以保持更好的设计一致性,提高系统安全性和效率,同时也可以降低成本,提升新产品研发的速度。

目前海博思创通过成立相关实验室,对于电池单体、模块、电池系统以及 BMS、PCS 等关键零部件进行全面测试和选型,以此保障系统效率和安全性。但随着行业一体化渐成趋势,其在零部件上依赖外购无疑将是未来竞争中的短板。

资金实力或者说获取低价资金的能力,是海博思创的另一个短板项。

发电侧储能有一个显著特点是“资源属性”强,其单个项目投资大,回款周期长。胡宇晨指出,发电侧储能一个项目的成本可能达到几亿十几亿元,需要大量的资金投入,基本上都在一年到一年半的回款周期。因此这一市场更加“适合资金成本较低的大企业”。

当行业的利润空间只有个位数,即使是1%-2%的资金成本差异对于企业的重要性也不可忽视,过多的资金占用显然会降低企业的竞争力。

招股书显示,海博思创2022年底的合并资产负债率高达74.58%,同行可比公司的资产负债率均值为53.29%。显然,海博思创需要融资来获得更加便宜和充足的资金。

海博思创是中国储能系统集成商全球市场出货量第三

需要指出的是,海博思创虽然是国内储能出货量第一的系统集成商,但全球储能出货量只能排第三。排名第一、第二的阳光电源和比亚迪将重心放在了起步较早、盈利性更强的海外市场。如这些玩家将资源向国内市场倾斜,海博思创或将会面临更激烈的竞争。

有行业内企业高管指出,目前国内的储能系统集成商达到上万家。除了现有的头部玩家外,亦有不少新的巨头级玩家如晶科能源、阿特斯、金风科技正在大储市场加紧追赶。

打江山易,守江山难。对于海博思创来说,不仅仅是“项目垫资”需要资金储备,面临储能市场的“强敌环伺”,同样也需要资金加大生产、研发等领域的投入,增强自身的竞争力。如何在下一步竞争中守住并扩大当前的领先地位,将是其面临的核心挑战。