4月24日,东芝电子元器件及存储装置株式会社宣布,在石川县能美市的加贺东芝电子公司举行了一座可处理300毫米晶圆的新功率半导体制造工厂的奠基仪式。该工厂是其主要的分立半导体生产基地。施工将分两个阶段进行,第一阶段的生产计划在2024财年内开始。东芝还将在新工厂附近建造一座办公楼,以应对人员的增加。

此外,今年2月下旬,日经亚洲报道,东芝计划到2024年将碳化硅功率半导体的产量增加3倍以上,到2026年增加10倍。而据日媒3月16日最新消息,东芝又宣布要增加SiC外延片生产环节,布局完成后将形成:外延设备+外延片+器件的垂直整合模式。

除了东芝,国内外代表企业如英飞凌、安世半导体等也在通过适时的投资和研发来扩大其功率半导体业务并提高竞争力,功率半导体市场在今年步入放量之年。

功率半导体品类多,MOSFET和IGBT为主流

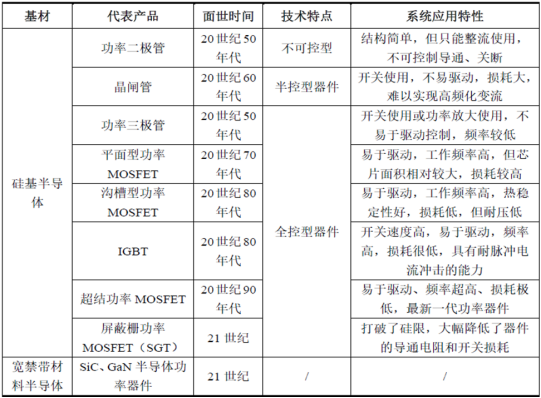

公开资料显示,功率半导体器件又被称为电力电子器件,是电力电子技术的基础,也是构成电力电子变换装置的核心器件。功率器件各代产品特点及市场状况如下图所示:

资料来源:新洁能财报截图

功率器件发展至今,按照类别的不同,功率半导体逐渐形成了功率IC和功率器件两大类。其中,MOSFET和IGBT属于电压控制型开关器件,相比于功率三极管、晶闸管等电流控制型开关器件,具有易于驱动、开关速度快、损耗低等特点,逐渐成为功率器件的主流产品,目前二者合计市场占比约七成。

从全球功率半导体下游应用分布来看,业界指出,汽车、工业和消费电子为主要的需求来源,三者连续多年合计占比在75%以上。

以下主要简单解析IGBT、MOSFET的发展情况,以及SiC加持下带来的变局。

供不应求,国产IGBT市场黄金期到来

2022年中国IGBT产业进入爆发期,在经历了2020年始的两年汽车缺芯后,IGBT愈发紧俏,在2022年下半年,其甚至超越车用MCU,成为影响汽车扩产的最大掣肘。

此后随着新能源汽车的发展,IGBT成为产业发展焦点。中国汽车工业协会最新统计显示,2022年中国新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,连续8年保持全球第一。

IGBT作为新能源汽车核心零部件,需求量有增无减。今年IGBT芯片厂商英飞凌、意法半导体、安森美等交期不断拉长。业界2月预计,ST(意法半导体)、Microsemi(美高森美)、Infineon(英飞凌)、IXYS(艾赛斯)、Fairchild(仙童半导体)这5大品牌的IGBT Q1与2022年Q4的交期基本维持一致,交期依旧紧张,最长为54周。

具体来看,在2023年第一季度中,ST的IGBT 货期为47-52周,Microsemi的IGBT 货期为42-52周,IXYS的IGBT 货期为50-54周,Infineon的IGBT 货期为39-50周,Fairchild的IGBT 货期为39-52周。不过,这5大品牌的货期趋势和价格趋势都呈稳定状态,没有上升的趋势。

海外欧美电动车市场正处于高速增长期,在英飞凌、意法半导体、安森美等大厂优先保障本土供应情况下,国产IGBT厂商在车载IGBT领域的替代进程加速。

我国许多代表企业不断加强IGBT技术研发,如2022年上半年,斯达半导公司基于第七代微沟槽Trench Field Stop技术研发出的新一代车规级650V/750V IGBT芯片通过客户验证,在2022年下半年开始批量供货;士兰微则在2022年顺应新能源发展潮流,通过定增融资切入车规级IGBT模块以及SiC MOSFET领域,其推出的车规级IGBT等产品已经通过验证,并已批量交货上车。

公开资料显示,自2021年底起,时代电气、士兰微和华虹半导体等厂商的IGBT产能相继开出,企业营收也在攀升。同时,结合我国已经公布2022年财报的各大企业数据看,营收超过百亿的功率器件企业有时代电气(180.34亿元)和华润微(100.60亿元)。以净利润来看,华润微、时代电气超过20亿元。其中值得关注的是,在功率器件行业,多家企业虽然营收较为靠后,但是净利却排名较高,比如扬杰科技、斯达半导、捷捷微电、新洁能、芯导科技等,这些功率器件企业表现更强的盈利能力。

MOSFET营收大幅增长,盈利值得期待

MOSFET器件具有开关速度快、输入阻抗高、热稳定性好等特点,广泛应用于低中高压的电路中,是覆盖电压范围最广,下游应用最多的功率器件之一。

随着汽车电动化开启,中高压MOEFET开始广泛应用于汽车的DC-DC、OBC等中压电动部分以协助完成电能的转换与传输,单车平均用量提升至200个以上;此外,随着汽车智能化发展,ADAS、安全、信息娱乐等功能均需使用MOSFET,根据英飞凌数据,未来中高端车型中MOSFET单车用量将有望增至400个。

新能源汽车加速迈进,同时,以瑞萨为代表的大厂逐步退出中低压MOSFET部分市场,在供给优化与需求增加的双重驱动下,国产车规级功率器件厂商开始加速进入汽车供应链。

从市场情况看,目前士兰微、安世半导体在全球MOSFET市场份额上不断扩大。此外,华润微、扬杰科技、苏州固锝、华微电子、新洁能、东微半导、捷捷微电等国内厂商近年来也在车规级MOSFET领域持续发展。

具体来看,以士兰微、华润微、扬杰科技为代表的IDM公司已覆盖高压超结产品,并逐步扩大产品占有率:士兰微已完成12英寸高压超结MOS工艺平台开发;华润微2022年Q1高压超结产品收入超亿元;扬杰科技2022年Q1汽车MOS订单实现大幅增长。

SiC加码,IGBT、MOSFET市场迎变局

当下功率半导体市场中IGBT和MOSFET仍然占据主流,后来者SiC相比Si基产品,具有大禁带宽度、高临界击穿场强、高热导率三个最显著特征,基于其巨大的发展潜力,国内外诸多厂商近年来争布局SiC产业链。

TrendForce集邦咨询在最新发布的调研报告中预测,随着安森美、英飞凌等与汽车、能源企业合作项目的不断增多,碳化硅功率器件的前两大应用为新能源汽车与再生能源领域,分别在2022年已达到10.9亿美元及2.1亿美元,占碳化硅功率器件整体市场产值约67.4%和13.1%。到2023年,碳化硅功率器件整体市场产值将达到22.8亿美元,年增长41.4%。

TrendForce集邦咨询预测,至2026年,碳化硅功率器件市场产值可望达到53.3亿美元。主流应用仍倚重电动汽车及再生能源,电动汽车产值可达39.8亿美元,年复合增长率约38%;再生能源达4.1亿美元,年复合增长率约19%。

随着SiC的高速发展,关于“SiC替代IGBT”的论断不断。笔者认为,替代是一种趋势,但无论是从使用场景还是成本价格方面看,SiC可能不会完全替代IGBT,未来两者有望共同发展。

根据市场使用情况看,SiC非常适合高频、高压等应用场景,在600–1,700V范围应用上SiC功率器件具有很大的优势,尤其是新能源汽车领域,传统硅基IGBT芯片在高压快充车型中已经达到了材料的物理极限,所以新能源汽车开始纷纷拥抱SiC。

但是,SiC晶体管的劣势在于,其价格相对较高,SiC生产过程也更加复杂。

从碳化硅生产步骤看,其材料合成、生成籽晶步骤技术均相对成熟,问题主要出现在晶体生长上和切割上。SiC晶体生长的速度缓慢,生长速率为0.2-1mm/小时,相比之下,拉出一根2米左右的8英寸硅棒仅需要2-3天时间;此外,切割环节也非常容易损耗,由于碳化硅的硬度仅次于金刚石,属于高硬脆性材料,因此切割过程耗时久,易裂片。一般而言,硅片的切割只需要几个小时,而SiC则需要数百小时。

碳化硅总体生产的成本对比Si均较高,SiC晶体管也存在一些缺点,比如容易受到损坏、温度敏感等问题。综合这些特点来看,SiC并不适用于一些低成本、低功率的应用场景。

而对比SiC,IGBT显而易见的优势便是成本低,毕竟成本决定着市场。与此同时,IGBT的可靠性比SiC MOSFET高,因为IGBT的结构相对简单,故障率较低。同时,IGBT具有更好的电容性能和更好的抗过压能力,适用于大功率、大电流的应用场景。譬如在DC-DC这种对环境要求不是很高、对重量和空间要求也不高的充电桩领域,想要替代成本最具优势的IGBT有很大的难度。

近期特斯拉表示将在不损害汽车性能和效率的前提下,在下一代电动汽车平台缩减75% SiC用量,这是特斯拉提供的关于新车计划的少数硬性细节之一,由此引发了业界的各种猜测。

据TrendForce集邦咨询了解,SiC可靠性以及供应链的稳定性确实令特斯拉信心不足,过去几年中曾因此出现过Model 3批量召回事件,当时特斯拉官网解释为“后电机逆变器功率半导体元件可能存在微小的制造差异,其中部分车辆使用一段时间后元件制造差异可能会导致后逆变器发生故障,造成逆变器不能正常控制电流”,这直接指向SiC。

此外,以衬底材料为关键的产能紧缺情况已成为困扰整个SiC产业发展的难题,Wolfspeed、Infineon、ST等主要厂商正在大举扩充产能,特斯拉亦在寻求多元化供应商方案,以防备供应链风险。

不可否认的是,SiC仍是电动汽车制造商未来必须考虑的核心零部件,这包括特斯拉。因此,若考量到技术变革所带来的影响,TrendForce集邦咨询认为特斯拉下一代电动汽车主逆变器将做出全新的封装调整,可能包括SiC/ Si IGBT的混合封装方案,这是工程设计层面的颠覆性创新,但充满挑战。