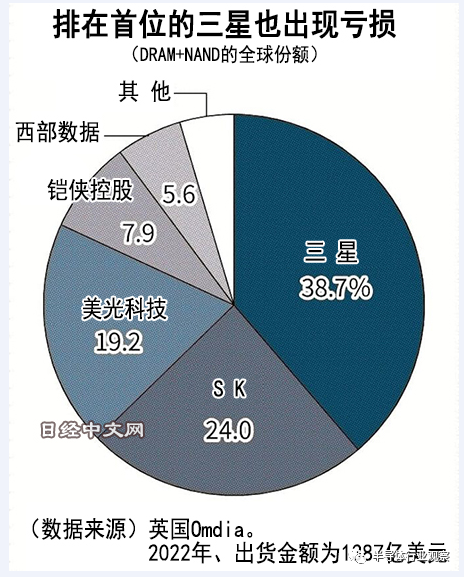

半导体记忆体的行情恶化仍在持续。掌握全球39%市占率的三星电子的半导体部门14年来首次出现营业亏损。过去,智能手机和数据中心的需求增长带动了半导体记忆体行情复苏,但目前却找不到引领复苏的火车头。主要记忆体厂商均陷入亏损,这有可能导致此前不断上演的「低迷期的重组」再次出现。

广泛用于各种数字产品的半导体记忆体的行情容易出现暴涨暴跌。在过去的行情低迷期,随着个人电脑、功能手机、智能手机、数据中心等新需求方的出现,不断走出最糟糕时期。

不过,这次的低迷期却找不到这样的火车头。市场持续增长的纯电动汽车(EV)难以带动记忆体需求,对话式人工智能(AI)「ChatGPT」也并未推动IT巨头的数据中心投资增长,智能手机的数据容量也停滞不前。由于数字产品的成熟,目前认为需求将减弱的观点根深蒂固。

三星为了推高销售价格,4月7日宣布了减产方针。对此,韩国有进投资证券的研究中心负责人李承禹分析称,「记忆体行情最早在4月触底」。认为由于三星减产的效果,记忆体价格将逐渐上涨,但三星半导体部门的扭亏为盈「将推迟至10~12月」。

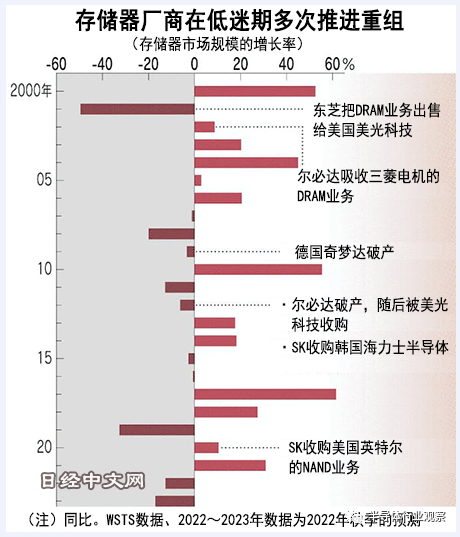

存储器行业具有尾部企业在低迷期被淘汰出局、不断诱发重组的历史。

在1990年代后半期,摩托罗拉、德州仪器(TI)、富士通退出了DRAM业务,NEC和日立制作所合并了DRAM业务,成立了尔必达存储器(Elpida Memory)。在金融危机后的2009年,德国奇梦达(Qimonda AG)破产。2012年尔必达破产,之后并入美光科技旗下。

随着存储器厂商的数量减少,还出现过度竞争缓解、生存下来的厂商的业绩急速上升的趋势。在过去10年里,随着数据需求的爆炸性增长,各厂商享受高收益的「最长春天」(大型厂商的高管)一直持续。

不过,在份额居首的三星也陷入亏损的低迷期,将再次刮起行业重组之风。成为焦点的是「NAND型记忆卡」的专业厂商铠侠控股和美国西部数据。

在能否持续进行巨额投资直接关系到竞争力的存储器行业,运营资金(现金)的多寡将决定胜负。西部数据的资产负债表上,「现金及现金等价物」截至2022年底约为2470亿日元,铠侠控股为推进首次公开募股(IPO)而公布的截至2020年6月底的数据显示,所持现金为2640亿日元。

这与拥有5万亿日元的三星、美光(1.3万亿日元)、SK海力士(5000亿日元)相比相形见绌。铠侠控股和西部数据都在2022年10~12月出现最终亏损,如果亏损持续下去,财务基础将减弱,有可能在竞争中掉队。

此外,股东的动向也不容忽视。铠侠控股的主要股东是美国投资基金贝恩资本。贝恩资本主导的对东芝存储器(现为铠侠控股)的并购即将满5年,迎来作为基金摸索退出战略的时期。

另一方面,西部数据面临着来自积极股东的压力。美国基金埃利奥特管理公司(Elliott Management)向西部数据提议拆分存储器业务,因此越来越多观点认为,这将导致目前竞争格局的变化。

不过,半导体行业还将面临国际政治这一新的变量。在半导体被定位为经济安全保障战略物资、成为中美对立焦点之一的背景下,各国政府密切关注半导体技术的外流。还有观点认为,由于政府的支援力度很大,不太可能像过去的低迷期那样出现破产和重组。

除了缺乏需求拉动因素之外,厂商的合纵连横能否带来供需紧张尚不明朗。此次的存储器低迷期面临复杂的变量,情况与以往不同。目前,各厂商可能会持续处于胶着的困境状态。