据美国半导体行业协会(SIA)统计,2022年全球半导体产业销售额为5741亿美元,与2021年的5559亿美元相比增长了3.3%。中国大陆2022年总销售金额虽然较2021年减少了6.3%,但是仍然保持全球最大的半导体单一市场,2022 年总销售金额达到1,803 亿美元,占比约32.5%。

美国半导体公司销售额约占全球销售额的45%+。芯思想研究院(ChipInsights)对美国19家主要半导体公司(13家芯片公司、3家EDA公司、3家设备公司)营收进行了梳理和分析,现将有关情况整理如下。

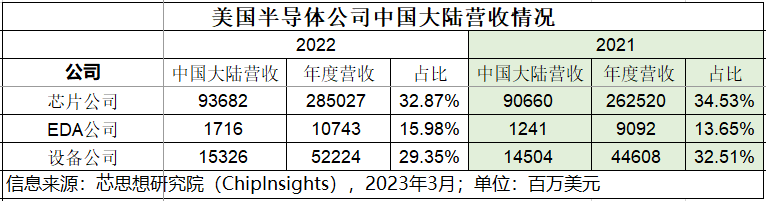

美国13家主要芯片公司2022年整体营收为2850亿美元,较2021年2625亿美元增加了225亿美元,增幅8.57%。13家主要芯片公司中,只有英特尔营收是负增长,其他12家营收都是增长,ADI增长64%,AMD增长43%,Marvell增长33%。

从2019年起,美国半导体公司变更了地区营收统计规则, 2019年以前,是交付到中国大陆的产品都计算到中国大陆的营收中,现在是根据分销商、OEM、合同制造商、渠道合作伙伴或软件客户总部来计算。比如之前苹果(Apple)的订单,在中国大陆交付,计算到来自中国大陆的营收,现在计算到来自美国的营收。

根据芯思想研究院(ChipInsights)的数据,美国13家主要芯片公司来自位于中国大陆的营收占比都超过10%;13家公司合计来自中国大陆的营收达937亿美元,较2021年增加30亿美元,增幅仅3.3%;13家公司来自中国大陆营收合计占比超过32.87%,低于2021年的34.53%。高通(Qualcomm)来自中国大陆的营收占比超过50%,达63.62%;德州仪器(TI)来自中国大陆的营收占比49%;Marvell来自中国大陆的营收占比42%;Broadcom来自中国大陆的营收占比35%;其他都低于合计占比,最低的是Skyworks,只有11%。

美国13家主要芯片公司中,有7家来自中国大陆的营收呈现同比增长,6家出现同比负增长。其中ADI来自中国大陆营收25亿美元,同比增长59%;AMD来自中国大陆营收52亿美元,同比增长27%。高通来自中国大陆营收281亿美元,同比增长25%,较2020年的140亿美元翻番。

美国13家主要芯片公司中,来自中国大陆的营收最高的是高通(Qualcomm),达281亿美元;第二是英特尔(Intel)的171亿美元,同比减下滑25%;第三是博通,同比增长19%。

美国13家主要芯片公司中有多家在财报中表示,在中国市场上的强势地位是公司全球增长战略的关键组成部分。但由于中美之间的贸易关系情况恶化,无法预测这种不确定性是否会在未来时期继续恶化。

2022年美国EDA三巨头整体营收达到 107亿美元,其中来自中国大陆营收超过17亿美元,较2021年增加约5亿美元;营收占比16%,较2021年增加约2.3个百分点。

2022年美国设备三巨头整体营收达到 522亿美元,其中来自中国大陆营收153亿美元,较2021年增加约8亿美元;营收占比29%,较2021年下降约3个百分点。

其实从美国半导体公司的财报数据来看,中美贸易战和对国内某公司禁运,对美国半导体企业2022年的营收影响基本没有影响。但从近期各家公司的裁员等情况来看,确实不容乐观。

芯思想研究院(ChipInsights)注意到,由于中国庞大的市场容量,全球半导体公司都在积极寻求增加在中国的市场份额。美国公司也在积极多种方式推动在中国进行本土化。20203年3月,NI中国的法人实体上海恩艾仪器有限公司正式更名升级为“恩艾(中国)仪器有限公司”,以加快本地化发展历程。再比如2020年12月,亚德诺(ADI)宣布加大对中国市场的投资,将亚德诺半导体技术(上海)有限公司升级为亚德诺半导体(中国)有限公司,并将其作为亚德诺(ADI)在中国投资运营的总部型机构,拥有更多的决策能力,还将拥有从需求调研、产品定义、研发、市场销售与运营的全方面能力,可以决定产品与技术的投资方向,快速响应中国市场的创新需求。还有更多美国公司在中国大陆设立新型合资公司,新公司是内资主导、股权独立的公司,同时承袭了外企技术。