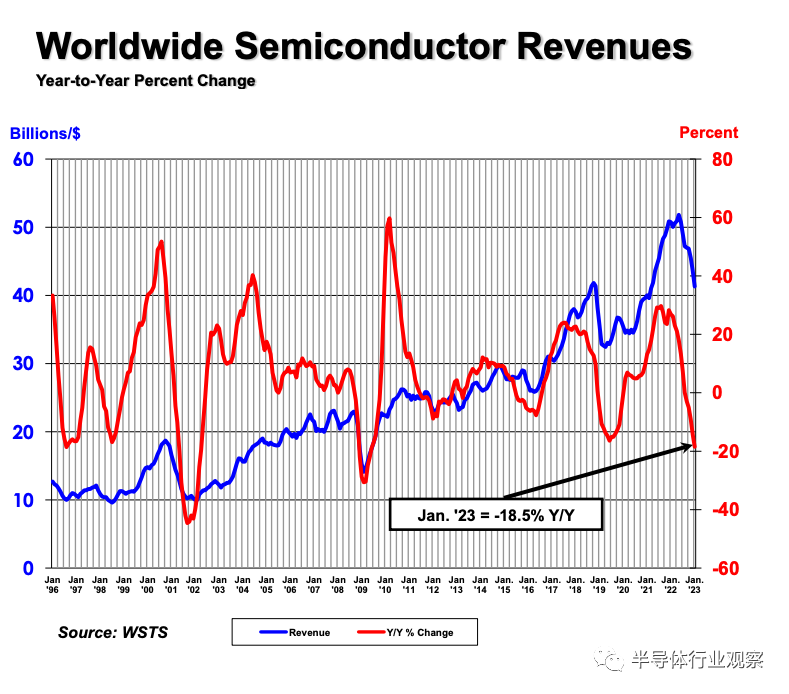

SIA 总裁兼首席执行官 John Neuffer 表示:“尽管 2022 年的销售额创历史新高,但全球半导体市场在去年下半年大幅降温,并且这种趋势在 2023 年的第一个月仍在继续。” “尽管目前存在短期周期性低迷,但由于芯片在为当今和未来的关键技术提供动力方面发挥着越来越大的作用,半导体市场的长期前景依然强劲。”

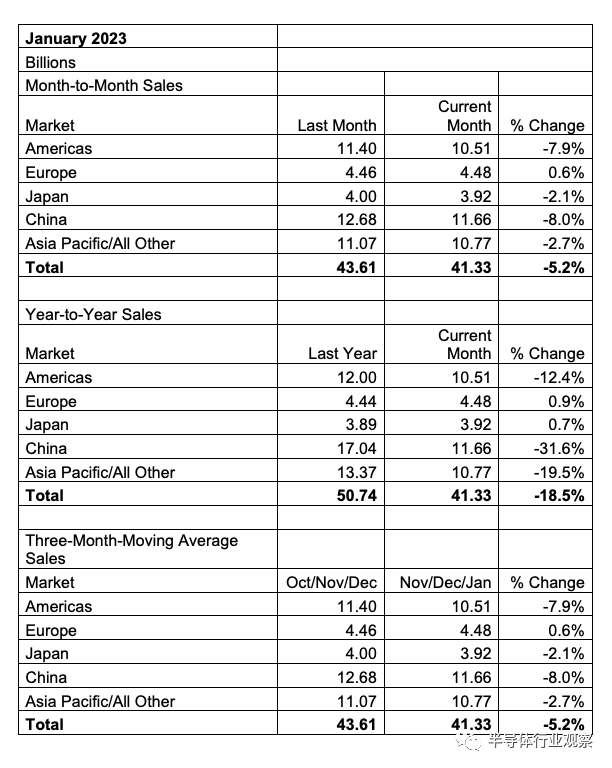

从地区来看,1 月份欧洲 (0.6%) 的月度销售额环比略有增长,但日本 (-2.1%)、亚太地区/所有其他 (-2.7%)、美洲 (-7.9%) 和中国环比有所下降(-8.0%)。欧洲 (0.9%) 和日本 (0.7%) 的同比销售额略有上升,但美洲 (-12.4%)、亚太地区/所有其他 (-19.5%) 和中国 (-31.6%) 的同比销售额下降.

分析师:今年半导体下跌22%

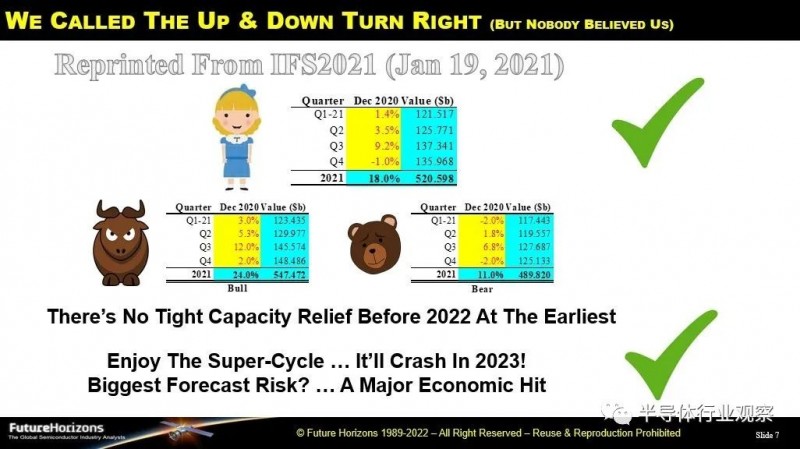

半导体分析师Malcolm Penn表示,在2021 年,他们预测 2022 年将出现两位数的“超级周期”,随后 2023 年将出现崩盘。当时,这一预测震惊了整个行业。尽管业界持怀疑态度,近乎难以置信,但基于数十年的半导体经验和数据分析,他们依然得出了这个结论。

现在,随着行业最终接受即将到来的崩溃,许多人仍然坚信他们的行业或应用不会受到影响。因此,今天的争论已经从市场是否会下跌转变为是个位数还是两位数的下跌。

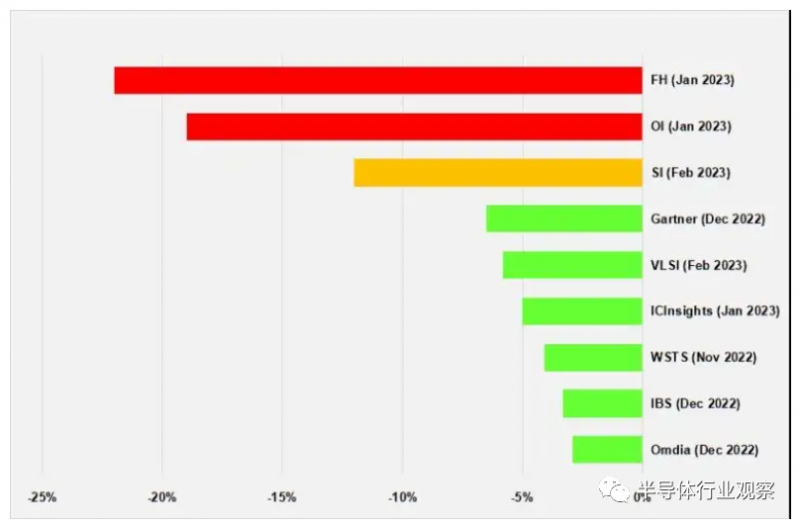

我们坚信市场正走向 22% 的两位数下跌,这再次与行业共识不一致。

在我们最近的 2023 年 1 月行业更新网络研讨会上,我们再次确认了我们对 2022 年 5 月的预测,即 2023 年将出现 22% 的两位数下降,尽管事实上大多数(如果不是全部?)其他行业专家再次表示只有小幅个位数下降让我们真正处于困境之中。

这标志着其连续第三次与行业共识发生分歧。

我们这样做并不是为了逆势而行,我们根本看不到低个位数的预测是如何实现的。要做到这一点,市场需要已经触底,并且没有任何证据(无论是传闻还是事实)来证实这一观点。进入 2023 年将近两个月,第一季度几乎已成定局,但没有任何个人、公司或组织预测经济衰退最严重的时期已经结束。

事实上,2021-22 年的繁荣和 2023 年的萧条只是臭名昭著的芯片行业周期性的重演……自 1961 年第一次周期性衰退以来的第十七次……只是与上一个周期的差距比正常情况下,让整个行业陷入一种错误的安全感,即出于智力上令人信服的原因,芯片周期已经被驯服了。

回想起来,自 2020 年年中的金融危机以来,所发生的一切都是一周的经济状况,使该行业得以躲过一劫。如果芯片市场没有在下半年因中美贸易战和关税而崩溃,市场繁荣和短缺就会在四年前的 2018 年出现。

为什么我们如此相信 2023 年的调整会很强劲,而其他人都不这么认为?因为关键的行业基本面,即单位需求、制造能力和 IC ASP,都处于糟糕的状态。

首先,在产品短缺和交货提前期延长的推动下,单位需求增长远高于长期平均水平,因此整个行业的库存水平处于历史高位。这类似于提前发货,随着交货时间的缩短,我们昨天已经购买了很多今天的需求。

其次,随着需求下降,供应商降价以刺激新需求,平均售价开始暴跌。

第三,增加新的生产需要很长时间,但最终会赶上,然后交货时间开始下降,从而触发清算现在过剩的库存。与此同时,新的产能建设在你不需要的时候继续获得动力来增加产能。在不再需要时控制资本支出至少需要四个季度。

因此,我们现在单位需求下降,平均售价全面下滑,产能过剩尚未见顶。这种失衡至少需要两到三个季度才能稳定下来,这意味着整个 2023 年都将面临强大的逆风。

再加上全球经济前景仍笼罩在迷雾和不确定性之中,人们无法合理地预期芯片市场会出现个位数的低迷。

也就是说,没有必要恐慌或绝望;该行业之前已经出现过多次,虽然这些情况总是充满挑战和严酷,但它们是非常正常和自然的,具有讽刺意味的是,这是真正获得市场份额的时候。这只是典型的半导体市场低迷,走的是一条老路。

现在是时候卷起袖子,做任何必要的事情来在短期内生存,但不要损害长期的利益;现在采取的任何行动都需要清楚而坚定地牢记 2024 年不可避免的好转。

现在不是恐慌的时候,而是采取果断行动、冷静头脑和先发优势的时候。是时候为即将到来的不可避免的第 17 次行业复苏做好准备了。