本文中,芯师爷将盘点截止2023年2月20日收盘,A股市场上Top10市值的国内半导体企业。以大陆半导体龙头企业的股市表现,凸显最新半导体投资市场行情。同时,这些企业的投资表现也将映射半导体产业现实的阶段性发展,可供业内参考。

(本文仅供交流学习,不作任何投资建议)

以上市值为A股2023年2月20日收盘数据

数据来源:腾讯自选股

制图:芯师爷

从最新A股半导体企业市值Top 10榜单来看,入围的企业中,晶圆代工企业中芯国际稳居榜首,北方华创虽然较此前市值有所下跌,但半导体设备企业在2022年表现优秀,其以1258亿元跃居榜单第二;中国大陆在芯片设计领域表现较强,榜单中有6家相关企业,占据榜单的大半壁江山,其余两家则全是与第三代半导体相关的IDM企业。

令人惊喜的是,榜单新晋者海光信息以1206亿元市值位居榜三。据芯师爷了解,海光信息成立于2014年,主营应用于服务器、工作站等计算、存储设备中的高端处理器。公司于2022年8月12日在A股科创板中成功上市,是2022年半导体领域市值最高的IPO。

遗憾的是,表单中企业对比此前的市值表现均有回落,部分呈大幅下降趋势。将时间轴拉至2021年底,当时A股千亿市值半导体企业有中芯国际、韦尔股份、北方华创、三安光电、闻泰科技、紫光国微、兆易创新、卓胜微8家,各企业市值高企。到了2023年初,国内半导体“千亿市值俱乐部”仅余4家,中芯国际市值达3308亿元,其余3家均在千亿出头。

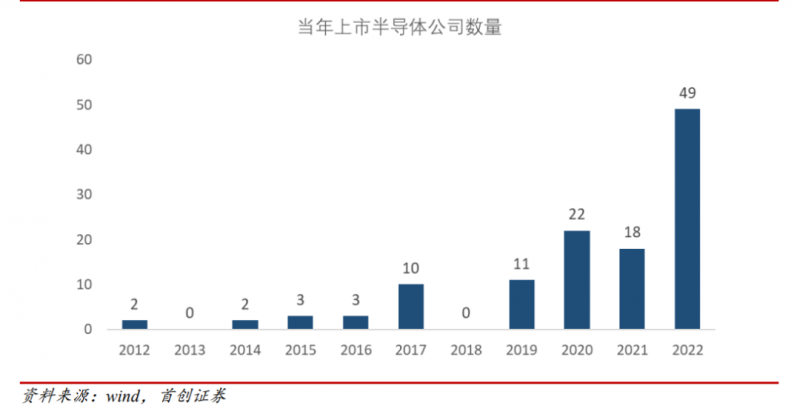

这还是在2022年A股半导体企业仍有大批量新增上市企业的情况下发生的。wind数据统计显示,截至2022 年底,A股半导体公司共计有143 家,其中2022 年上市 49 家,占比 34%,是半导体公司 A 股上市数量最多的一年。

图:半导体年度上市公司数量

来源:首创证券

在这一年有余的时间里,表单中的千亿半导体成员韦尔股份市值蒸发数目最高,达1688亿元,最新市值在千亿元附近徘徊;闻泰科技市值跌近千亿元,最新市值仅707亿元。

榜单企业在A股中的表现并非个例,2022年下半年以来,众多未统计至表单的半导体上市企业也正面对着市值下滑的压力。

究其根本,此前半导体企业市值较高和近期业绩表现不如意是主要因素。

2020年,在5G、汽车、PC、服务器等终端设备市场景气度持续提升的刺激下,上游半导体产业迎来了快速增长期。到了2021年,在半导体供应端,半导体工厂因防疫管控而产能不足;在需求端,终端厂家或应新能源汽车、5G手机等新兴应用需求刺激,或为提升供应链安全在疯狂备货;供需失调下,在半导体产业中,“缺芯”贯穿了2021年全年。特别是在汽车领域,业内甚至多次传出,一向强势的汽车大厂高管为求产能蹲守芯片原厂;一颗汽车MCU在市场卖出数千美元的奇闻。

“缺芯”氛围中,国内半导体产品畅销市场。Wind数据显示,2021年,A股有128家行业分类为“半导体产品与半导体设备”的上市公司,上述半导体行业公司营业收入平均值为61.05亿元,同比增长53.8%;2021年归属于母公司股东的净利润平均值为7.02亿元,同比增长111.59%。其中,2021年共有103家半导体行业上市公司实现净利润同比增长,占半导体行业公司总数的80.47%。有80家上市公司净利润同比增超50%,占总数的62.5%。

当时不少人提出,半导体产业发展迎来“黄金时代”。在“黄金时代”的衬托下,2021年,半导体企业在资本市场风生水起,板块企业市值飙涨。国内半导体企业龙头中芯国际,其市值在2021年7月27日一度涨至5088亿元,这是科创板首次出现市值达5000亿元的公司。同一个月,韦尔股份市值也一度突破3000亿元关口。

但到了2022年下半年,半导体需求端由强转弱,出货压力由下游终端应用传导至上游。德州仪器董事长、总裁及首席执行官Rich Templeton直言:“我们的业绩反映了除汽车以外的所有终端市场的需求疲软。”

从各大半导体企业披露的业绩中也有迹可循。半导体产业上游的部分材料和设备领域企业业绩持续向好,但芯片设计端企业受困于手机和电脑市场需求的大幅下滑,业绩大多有所下降。

在需求不振的市场面前,芯片公司大多还面临高库存问题。2021年的持续缺芯使得大多芯片设计公司在2021年及2022年初有向晶圆厂超额投片的计划,不少企业还和晶圆代工厂签署了长约。在缺芯的氛围中,这种合同的单价并不低。但是2022年下半年,需求由强转弱的趋势愈加明显,在出货不畅的情况下,芯片企业还拥有不少成本较高的芯片,甚至一定比例的长约,这使得芯片企业在议价上处于弱势地位,并不利于未来的业绩增长。

目前,这种需求不振已经波及晶圆代工企业,半导体晶圆代工价格战正愈演愈烈。据台湾电子时报近日报道,砍单压力下,传晶圆代工商不得不接受IC设计客户的降价要求,连涨两年的代工报价已全面松动。

国内晶圆龙头厂商中芯国际和华虹半导体先后发布了2022年第四季度财报,财报信息表明,两家大厂的整体营收环比已有下滑趋势,产能利用率松动明显。全球领先晶圆制造厂商三星亦在近期业绩会上坦言,由于客户继续调整库存,利用率和收益将下降,后续重点是稳定第二代GAA工艺的开发和确保新的移动/HPC订单。

市场需求低迷,企业业绩表现不如意,且预期还将经历一段时间的下滑,上市企业市值爆雷也就顺理成章。

不过,当前各国推动“本土供应链”建设仍是主流。就我国来说,各细分领域的进口依赖依然很强,国内生产的半导体产品仍有强需求。在国内需求的推动下,业内仍较看好我国半导体企业的市场表现。良好的市场表现将为我国半导体企业进入下一个半导体“黄金时代”蓄力,也有望带动我国上市半导体企业市值新一轮上涨。