晶圆代工是个赚钱的行当,但也是最困难的行业之一。半导体行业老大吃肉,老二喝汤,现在老二们的汤也要不保了?过去几年早已放弃先进制程追逐的二线晶圆厂们,这几年摩拳擦掌好容易将成熟制程的内功练的炉火纯青,又等来了市场应用多面开花、汽车芯片大爆发之际,正准备大展拳脚的时候,不料,一线晶圆厂们,又杀回来了。在摩尔定律逼近极限的情况下,先进工艺进展缓慢,一线晶圆厂如台积电、三星、英特尔等调转矛头开始发力成熟制程。格芯、联电、中芯国际等其他二线晶圆厂慌了。

一线晶圆厂抢占成熟制程

芯片代工龙头台积电位居龙头的秘诀之一就是称霸成熟/特殊制程,仰仗的便是其惊人的产能。据了解台积电超过一半的产出,皆为成熟和特殊制程。今年第三季度,台积有46%营收来自这两种制程。在此,让我们来看下台积电的特殊制程都有哪些?台积电的专业技术组合包括MEMS、CMOS图像传感器、嵌入式NVM、RF、模拟、高压和BCD-Power等。而这些技术大多采用的是成熟的工艺节点。16nm及以上被认为是成熟的制造节点。

台积电在今年6月份宣布,到2025年前将成熟与特殊制程产能提升50%,该计划包括将在台湾、日本和大陆建设新芯片厂获扩大产能。相对而言,台积电成熟制程的扩充更专注于特殊制程(特殊制程是替客户量身打造的客制化制程),逐步提高特殊制程在成熟制程的应用占比,进而支持客户群增长所需。台积电的重点是在28nm能力的晶圆厂,28nm作为台积电经典的Pre-FinFET制造工艺可行的最后一代,也被称为生产简单、低成本芯片的“甜蜜点”。台积电也希望还在使用旧节点的客户能够过渡迁移到28nm工艺。

三星这几年一直在和台积电你争我赶,三星欲回代工龙头的雄心路人皆知,所以三星也在抢攻成熟制程,以削弱台积在晶圆代工市场的独霸地位。三星的晶圆代工事业锁定的CMOS图像传感器所需成熟制程产能,进而确保新客户提高获利能力。三星在CIS市占率排名第二,无论是生产还是实力都很雄厚,向市场开发一部分代工业务,也是一个不错的选择。据BusinessKorea报导,三星晶圆代工部门计划在2024年前让成熟/特殊制程节点新增10条产线,计划在2027年将成熟制程和特殊制程的产量提高2.3倍(和2018年水平相比)。成熟制程是指10纳米、14纳米、28纳米、65纳米、180纳米等传统制程芯片。另外,三星将增设17纳米产线生产高档影像传感器,与现行的28纳米制程并行。

另外一个重要的成熟制程代工参赛者就是英特尔,英特尔的IDM2.0战略实施之后,代工业务就是其很重要的一项变革。今年2月份,英特尔宣布将以54亿美元收购以色列公司高塔半导体(Tower)。英特尔在2022年第三季度财报中,透露他们已经签订了全球TOP10半导体设计厂商中的7家。据eeNews Europe网站尝试分析“七大客户”成分,认为包含高通、博通、Marvell和Cirrus Logic,以及已确定的英伟达、联发科、瑞昱。前不久,英特尔还与联发科达成了合作,英特尔宣布将为联发科数字电视及成熟制程的WiFi芯片代工,英特尔代工的工艺是Intel 16,本质上是Intel的22nm工艺的改进版。所以目前英特尔代工的工艺重点也是成熟节点。

他们发力成熟制程的原因主要有这么几点:一是除了CPU、GPU和移动SoC这样以先进制程节点为主的芯片之外,其他大量的的芯片很多是使用成熟制程;另一个现在智能手机、智能家电和电脑中使用的数十种芯片和传感器,这些零件使用的是相对先进些的成熟制程,而且使用数量和复杂性还在提升;再者,当前车用电子的芯片含量正在不断增长,几年后,每部汽车中的芯片数量将增长到1,500个以上,汽车电子需求中80%是成熟制程,这也是一线晶圆代工厂们回攻成熟制程很重要的一个原因。

还有一个特殊的原因,大陆许多高阶AI芯片以及计算芯片使用不了先进工艺,于是开始思索更改设计,通过使用多颗成熟制程芯片取代单一高阶进程的芯片,保证出货。此举也变相的使成熟制程芯片同步倍数增加。

蚕食二线晶圆厂“蛋糕”

但是如一线晶圆厂对成熟制程大刀阔斧的扩张,势必对格芯、联电、中芯国际以及其他二线晶圆厂造成一定的威胁,而且一线晶圆厂有先进工艺的优势,假如再出一些捆绑优惠政策,将进一步冲击二线晶圆厂。英特尔的代工业务已经走上了正轨,如上文所述,英特尔代工业务抢食的客户多是一些成熟制程的业务。三星晶圆代工部门副社长指出,三星的晶圆代工客户从2019年来已增加至2倍以上,且预估2027年将扩增至5倍。成熟产能正在被一线晶圆厂一点点蚕食。

二线晶圆厂在成熟制程的押注可不小。

据悉,联电今年的资本支出达到23亿美元,这是其放弃先进制程研发以来最高的记录。联电的主要投资集中在22/28nm的制程节点。联电也携手大客户签下长约,扩充在台南科学园区的12英寸厂Fab12A的P5及P6厂区产能。

中芯国际这两年也一直在扩产,2021年8月26日,中芯国际宣布拟投资75亿美元,在天津建设12英寸晶圆代工生产线项目,规划建设产能为10万片/月,可提供28纳米至180纳米不同技术节点的晶圆代工与技术服务。

华虹正在启动回A上市,拟募资180亿元分别投入到华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目和补充流动资金。

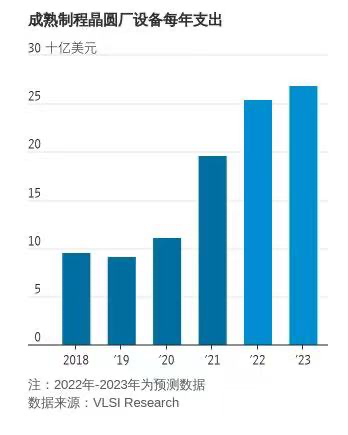

据全球光刻机设备巨头ASML的说法,尽管当前的宏观经济环境造成了不确定性,但ASML看到,几乎所有客户都在抢成熟制程设备。根据VLSI的数据,自2021年开始,成熟制程晶圆厂设备的支出翻番,此后更是以较快的速度增长。产能上开足马力,接下来就是抢市场、抢客户的时候。

就拿车用芯片代工这一市场来说,几乎让所有晶圆厂纷纷红了眼。台积电拿下了70%的车规MCU。三星正在跃跃欲试欲规划汽车芯片新工厂。联电深耕多年的成熟制程也在发威,今年以来在车用芯片领域大布局,联电已经拿下多项国际大厂指标认证,包括英飞凌、恩智浦、德州仪器、Microchip等。格芯于2021年9月宣布投资60亿美元扩产将汽车芯片产量翻倍。华虹携手斯达半导的车规级IGBT芯片暨12英寸IGBT已于去年6月实现规模量产。

在第三代半导体这个市场,也是晶圆厂追捧的一个热门领域。虽然第三代半导体的产值很小,即使再过5年也可能不超过整个半导体市值的1%,但是新材料衍生的商机,将是硅达不到的,所以晶圆厂本着提升竞争力的角度也是不可不争的。

台积电自是不必说,台积电在2014年就开始在6英寸晶圆厂制造GaN组件。联电主要是通过转投资联颖切入,联电初期也是在发展GaN技术。世界先进从2018年就开始朝量产GaN芯片的目标努力,世界先进于今年11月22日宣布,公司的 8 英寸 0.35 µm 650 V GaN-on-QST 加工技术平台已完成系统的客户端验证和可靠性首批产品,正式进入量产阶段。格芯在今年11月拿了美国3000万美元的联邦资金后,正在推动下一代代硅基氮化镓(GaN)的开发和生产。

写在最后

从汽车用MCU到家电用电源管理芯片,成熟制程芯片无所不在。资本指出是衡量未来增长的一个很好的指标,这表明公司愿意花钱来增加市场份额和增加销量。但在成熟制程的这场大战中,晶圆代工厂商们,前途未卜,有产能过剩的隐忧,有越来越多竞争对手的加入。