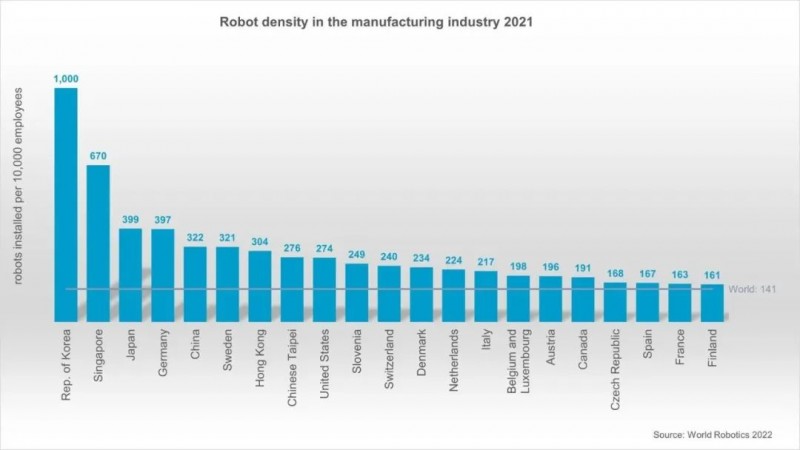

前不久,工信部副部长辛国斌表示,我国制造业工业机器人密度达到每万名工人322台,是十年前的约13倍。

意味着我国的工业机器人密度首次超过美国,在全球排名第五,依次是韩国、新加坡、日本、德国和中国,这主要是因为近年来我国在大规模应用工业机器人,2021年新安装了工业机器人26.8万台,约等于全球其他地区的总和。

国际机器人协会数据显示,全球制造业工业机器人密度已上升至每万人141台,是六年前的两倍多,显然我国工业机器人应用的增长速度远超平均水平。

具体来看其他国家,韩国达到了每万人拥有1000 台工业机器人的历史新高,是中国的三倍多,成为名副其实的第一,主要是凭借全球公认的在电子行业和汽车行业的优势。

新加坡位居第二,每万人拥有670台工业机器人,值得注意的是,自2016年以来,其工业机器人密度平均每年增长高达24%,是除我国外增长最快的国家。

排名第三的为日本,每万人399 台工业机器人,与第一、第二存在显著差距;德国排名第四为397 台,是欧洲最大的机器人市场。

美国的工业机器人密度仅有274台,但也意味着还有较大的增长空间,特别是疫情带来的劳动力缺乏问题正愈演愈烈,目前在加快自动化转型速度。

工业机器人可以有效提高企业的生产效率,降低企业运营成本和生产风险,填补劳动力不足的缺口,提升行业的标准化程度,同时随着高端芯片、操作系统等核心技术的成熟,工业机器人的生产能力和可靠性得到大幅提升,推动工业机器人不断应用于千行百业无数场景。

企业引入工业机器人的原因是希望完成自动化转型,以提升生产效率以及控制生产成本,近期艾媒咨询就工业机器人在降本增效上的作用进行了调研:

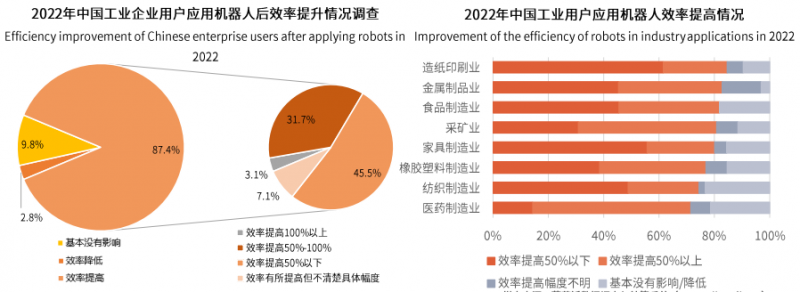

在提升效率上,企业在应用了工业机器人后生产效率大部分都有所提升,而且能够将效率提升50%以上的有31.7%。其中采矿和医药行业的效率提升幅度较大,其次是橡胶塑料和金属制品行业,而家具制造和造纸印刷行业的效率提升大多在50%以下。

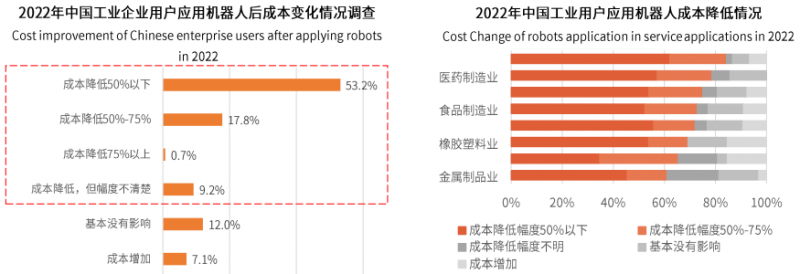

在降低成本上,应用工业机器人后,有80%左右的企业都能降低生产成本,会增加的只占7%,其余的基本没有影响。其中约53%左右的企业成本下降幅度在50%以下,只有少部分企业成本的下降幅度能达到50%以上,采矿和家具制造业的成本下降幅度较大,其次是医药和食品制造行业下降幅度也比较明显。

艾媒咨询数据显示,2022中国工业机器人市场规模预计达821亿元,同比增长27.3%,增长速度依旧迅猛。

目前我国老龄化趋势持续加剧,制造业劳动力减少以及用工成本增长的问题愈发显著,数据显示,2021年中国制造业就业人数为1.47亿,比2012年减少2200万人,同一时期,服务业的就业人数增长32%,达到3.65亿人。

因此机器换人就成了许多企业的选择,有专家表示,目前中国不能再依赖持续扩大的劳动力来推动经济增长,自动化是提高现有工人生产力的最可靠方式。

此外,中国产业结构在加快转型,高附加值的高端制造业占比不断提高,也在要求着机器人自动化的加快应用,高端制造在精度、稳定等方面的要求正是机器人所擅长的。

《“十四五”机器人产业发展规划》指出,到2025年,我国制造业机器人密度要翻倍,意味着届时机器人密度要达到500台/万人左右,目前我国在运行的工业机器人在一百万出头,从密度和应用拓展等方面考量,预计未来三年市场新增需求也将是100万台左右,依然有巨大的增长空间。