回顾中国IGBT的发展历史,会发现有三个时间节点。

-

2005年,斯达半导体在浙江嘉兴成立,中车时代电气在湖南省工商行政管理局登记成立,中国IGBT刚刚起步。

-

2008年10月,比亚迪以1.7亿元收购宁波中纬,月底,中车时代电气收购丹尼克斯75%的股权,国产IGBT进入蓄力阶段。

-

进入2021年之后,新能源汽车爆发,斯达、中车时代以及比亚迪半导体已经有了技术沉淀,车用IGBT竞争正在加剧。

新能源汽车一超多强

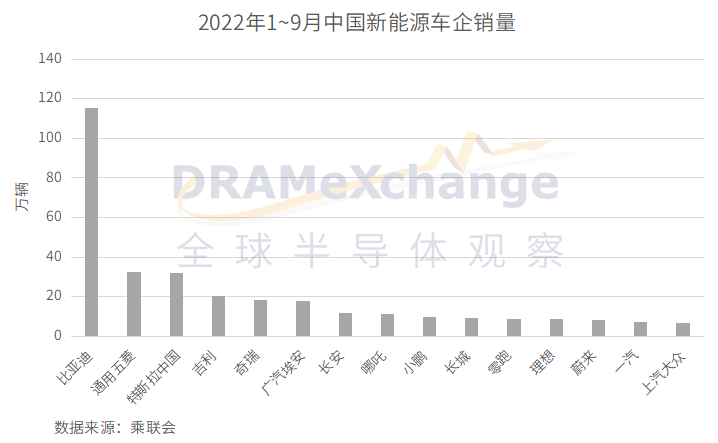

2022年,新能源汽车爆发,市场格局呈现一超多强格局。根据乘联会的数据显示,今年1~9月的累计销量中,比亚迪以115.3万辆的销量登冠,而紧随其后的是神车五菱,其次是特斯拉。这两者的销量约为比亚迪的1/3。综合来看,比亚迪以绝对优势制霸新能源汽车。

11月16日,比亚迪第300万辆新能源汽车下线,从“第1辆新能源汽车到第100万辆新能源汽车”用时13年;从“100万辆到200万辆”用时1年;从“200万辆到300万辆”仅用时半年,比亚迪正在新能源汽车赛道上加速奔腾。而用于汽车心脏起搏器的IGBT也迎来高速增长期。

半导体需求急速增加

目前,中国本土的车用IGBT主要有比亚迪半导体、斯达半导、中车时代电气和士兰微四家企业。根据斯达半导体今年上半年的财报显示,其应用于主电机控制器的车规级IGBT上半年合计配套超过50万辆新能源汽车,预计下半年配套数量将进一步增加,其中A级及以上车型超过20万辆。

中车时代电气的财报显示,其上半年累计供应新能源汽车电驱动系统6.3万套,同比增长130%,排名行业前六。新能源车用中低压器件交付较2021年同期大幅增长超过5倍。

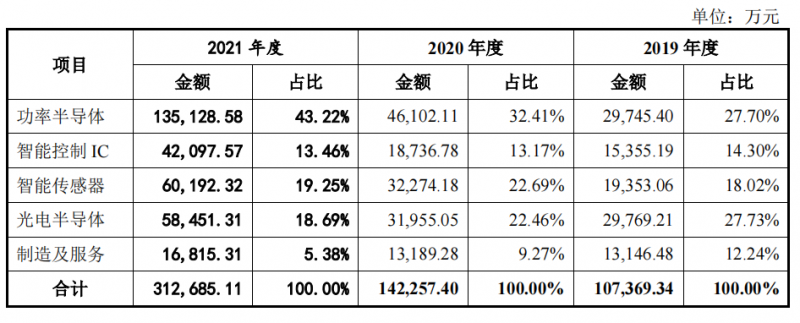

从比亚迪半导体与斯达半导体财务营收可以看出,2021年两家企业营收都实现了大幅度增长,其中比亚迪半导体营收同比增长119.8%,斯达半导体同比增长77.26%。

从规模上来看,比亚迪半导体体量接近斯达半导体的一倍。一方面原因是受惠于比亚迪汽车销量的大增,比亚迪半导体总体跟着大幅度成长。另一方面原因是比亚迪半导体的经营更加多元化一些,2021年营收中功率半导体只占总营收的43.22%,营业收入为13.5亿元,与斯达半导体总体营收相差不大。

比亚迪半导体招股书截图

扩产

产能紧缺之下,各大IGBT企业相继扩产,比亚迪在长沙的IGBT项目已于去年启动,此外在山东济南以及晶圆厂等产能也在扩充之中。根据比亚迪的预期,2023年比亚迪新能源汽车的出货量以400万辆为目标,其中搭载自有IGBT的汽车要达到200万辆。

比亚迪半导体在过去一年多时间IPO被迫中止多次。11月15日,在IPO审核四次“中止”后,比亚迪半导体正式按下上市终止键。

距离上市仅有一步之遥的比亚迪半导体之所以终止IPO,是因为当前新能源汽车正处于爆发期,因此比亚迪半导体要加速扩产。而扩产势必影响财务数据的变动,只能暂停上市。毕竟如果错过了新能源汽车爆发的窗口期,对比亚迪来说将会损失更大。

除了比亚迪之外,中车时代与士兰微以及斯达半导也在相继扩产,斯达半导体在今年9月宣布,定增获得发审委通过,将募资35亿元用于IGBT芯片、SiC芯片的研发和生产。中车时代也募资111.12亿元投资中低压功率器件的产业化建设。

国内车用IGBT两大流派

目前国内的车用IGBT主要分为两大流派,比亚迪半导体自成一派,斯达、中车时代以及士兰微自成一派。主要划分标准是按照垂直一体化与自由交易市场来划分。

比亚迪半导体背靠比亚迪集团,且大多数车用半导体产品都供给自家新能源汽车。而斯达、中车时代等在新能源汽车领域是独立的供应商,与车企之间不存在竞争关系,因此其客户群体也更为广泛,甚至还包括比亚迪。

比亚迪这种垂直一体化的优势在于,对于比亚迪集团而言,自制可以让自己掌握新能源汽车的核心资源,防止存在产能卡脖子的风险。尤其是在当下这个产能紧缺的大环境之下,比亚迪集团自制包括IGBT与MCU等产品的意义就凸显了出来。

第二点好处在于,垂直一体化可以避免企业内部因为寻找交易对象、订立合同、执行交易、洽谈交易、监督交易等方面产生的交易费用。而像小鹏、理想以及特斯拉这样的车企,需要在市场中寻找合适的产品,并进行上车测试,商务谈判等。从寻找产品到最终上车,中间产生了相当多的时间与经济成本。

整体来看,比亚迪集团这种垂直一体化模式能够让集团实现效益最大化,这也是比亚迪今年能够迅速起量,与同行拉开差距的重要因素。

对于比亚迪半导体而言,一方面能够拿到集团内部的资金支持与资源支持,比如本次比亚迪半导体终止上市,但比亚迪集团对比亚迪半导体注资百亿进行扩产,比亚迪半导体在资金上可以无忧。另一方面,比亚迪也能够拿到稳定的订单。

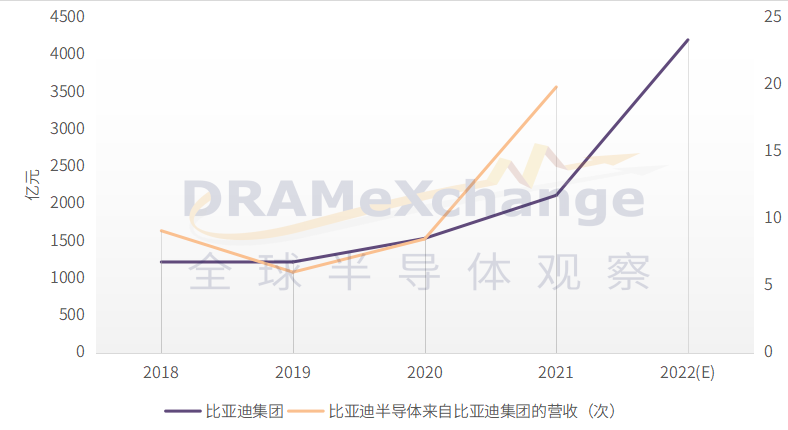

从比亚迪半导体近几年的财务数据可以看出,受惠于比亚迪汽车出货量的增加,比亚迪半导体的营收也随之上涨,两者呈正相关。此外,从比亚迪半导体的客户结构来看,其来自比亚迪集团的营收占比最近三年在逐年增长。2019年来自比亚迪集团的营收占比是54.81%,到了2021年这一比例已经提升到了63.37%。

比亚迪半导体的两个矛盾

尽管王传福曾在接受采访时表示:“子公司只赚比亚迪的钱,那不叫本事,拆出去赚市场的钱那才叫本事。”

但一个比较显著的矛盾在于,背靠比亚迪集团,比亚迪半导体不愁没生意,并且由于部门之间的协同配合,比亚迪的IGBT上车周期相对较快。但反面来看,由于与比亚迪集团绑定太紧密,也会限制比亚迪半导体的发展。

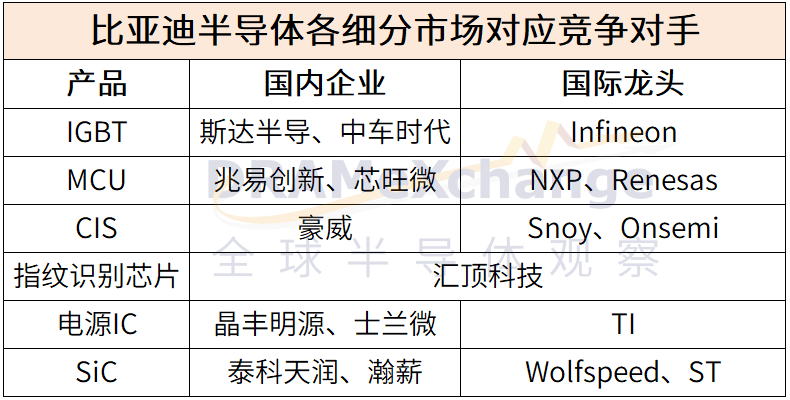

比亚迪半导体的具体产品主要有IGBT、MCU、CIS、指纹识别芯片、电源IC、SiC这几大类。在每个细分领域中,比亚迪都有国内与国外的竞争者。在IGBT领域,比亚迪已经成为国内车用IGBT龙头企业,但在全球范围内,依然有英飞凌在比亚迪半导体的前面,英飞凌无论从产能还是技术实力都相较于比亚迪更强。

在MCU领域,国内MCU龙头是兆易创新,在车用MCU领域沉淀较为深厚的是杰发科与芯旺微,在全球范围内,有瑞萨和恩智浦这样的全球车用半导体龙头。2021年比亚迪在控制IC业务的营收为4.2亿元,与瑞萨等龙头仍有很大差距。总体来说,比亚迪半导体的各项业务的天花板,主要是由比亚迪集团的规模所决定。

比亚迪半导体的另一个矛盾点在于,当前新能源汽车正在爆发,比亚迪汽车正在快速起量,比亚迪自身对半导体的需求已经十分急迫,又有多少能够供应给外部市场。

从今年大热的比亚迪DM混动车型一再延迟交付来看,比亚迪半导体也只能算勉强满足自家需求。例如,秦PlusDm-i、宋PlusDm-i等车型销量屡创新高,甚至一度需要等待三个月才能提车。半导体供不应求之下,很难再有多余产能供应外部市场。

而作为其它车企而言,似乎也没有积极性去选用比亚迪半导体的产品为竞争对手抬轿。以理想为例,其认为比亚迪半导体的IGBT已经过市场检验,是当前国内比较成熟的产品,但也会考虑比亚迪作为竞争对手的缘故。最后从产能、交付以及成本和竞争因素等多角度考量之后,还是选择了中车时代作为其IGBT的供应商。

其它车企的抉择

对于蔚小理和斯达、中车时代电气这一类偏向市场化交易的企业来说,短期内实现垂直一体化并不符合现实需求,这既需要巨大的资金支持,也需要时间的投入。因此可以选择市场化与垂直一体化之间的战略绑定。如进行股权投资,成立合资公司等。

目前,在国内的半导体市场中,车企正在与半导体企业形成联盟。在过去几年,国内主要车企相继投资入股包括IGBT、MCU、SiC和ADAS芯片等众多半导体领域,加快在半导体领域的布局,甚至有一部分车企开始自研芯片。

从IGBT领域来看,目前国内IGBT市场中,2018年上汽就与英飞凌成立合资公司,共同生产制造IGBT,最近几年,吉利汽车与芯聚能成立合资公司,共同开发SiC和IGBT,广汽和东风汽车又分别在2021年与2019年与时代电气成立合资公司。

总结

在国家政策的支持下,随着新能源汽车的持续起量,未来对IGBT的需求也越来越多,同时IGBT市场中的竞争也会越来越激烈。比亚迪半导体与斯达、中车时代电气等厂商在IGBT市场的竞争,更多的看这些厂商背后的车企谁会占据更多的市场份额。