8月5日,中芯国际披露了第二季度业绩,公司营收、毛利、产能利用率、28nm营收占比均创新高。公司还进一步上调了业绩指引,将全年销售收入成长目标和毛利率目标上调到30%左右。这意味着,公司对产业下半年的景气度给出了乐观指引。

对于投资者一直关注的一些焦点,中芯国际也在报告中给出了回应:半导体没有弯道超车,公司继续按计划扩产。

季度业绩创历史新高

中芯国际季度业绩再创历史新高。

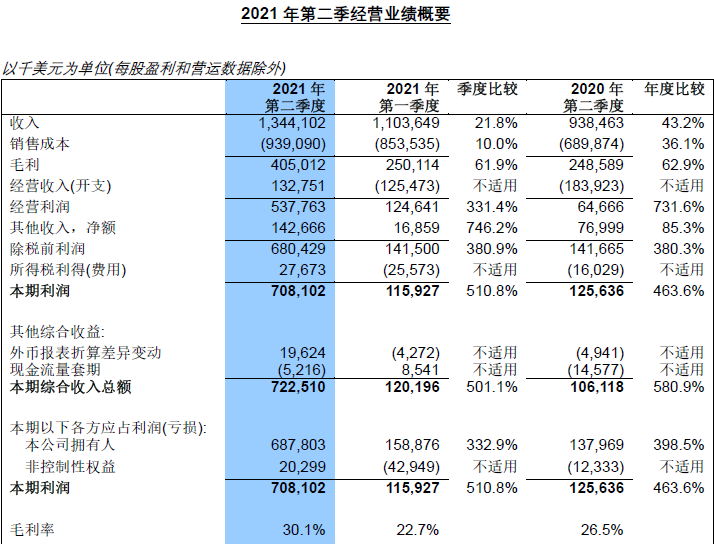

公司披露,2021年第二季度的销售收入为13.44亿美元,相较于2021年第一季的11.04亿美元增加21.8%,相较于2020年第二季的9.39亿美元增加43.2%。公司第二季度实现净利润6.88亿美元,环比增长332.9%,同比增长398.5%。

此前,中芯国际在第一季度中曾预计,第二季度较第一季度的11.04亿元增长17%至19%(即12.92亿美元至13.14亿美元),毛利率介于25%至27%之间,上半年营收约24亿美元。

对于第二季度销售收入创历史新高,中芯国际表示,变动主要是由于晶圆销售量增加及平均售价上升所致。

晶圆销售价格上升也为中芯国际带来了更高的毛利率和毛利。公司披露第二季度毛利率为30.1%,环比、同比均有上升。毛利为4.05亿美元,环比增加61.9%,同比增加62.9%。

上调全年业绩指引

晶圆厂的业绩指引往往就是整个产业景气度的“风向标”。

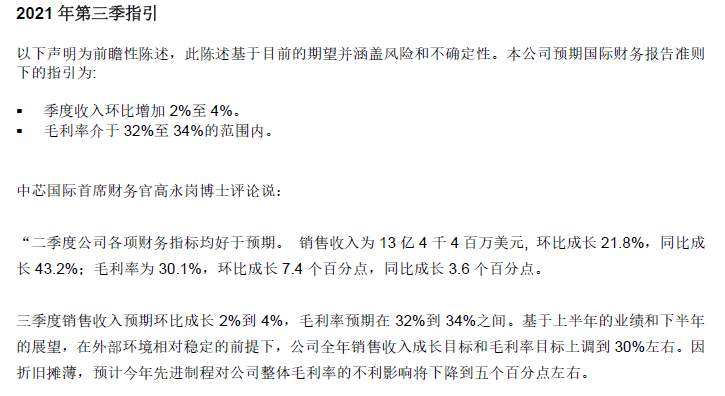

在第二季度报告中,中芯国际对下半年业绩给出了乐观指引。具体来看,中芯国际预计第三季度毛利率再次提升,介于32%至34%;第三季度收入环比增加2%至4%。同时,基于上半年的业绩和下半年的展望,中芯国际上调了全年成长目标,将全年销售收入成长目标和毛利率目标上调到30%左右。

半导体扩产按计划推进

“我们很理解大家对中芯国际有很高的期待,但是集成电路制造行业没有弯道式超车和跳跃式前进。公司会一步一个脚印,把握自身在细分领域的优势,提高核心竞争力,提升客户满意度。”在报告中,中芯国际联合首席执行官赵海军和梁孟松表示。

对于中芯国际能否如期扩产的问题,赵海军和梁孟松在第二季报中表示,公司仍按计划推进,但准证审批、产业链紧缺、疫情引起的物流等不可控因素也不可避免地影响到了设备到货时间。公司会尽全力优化内部采购流程、加快产能安装效率,争取尽可能缩短采购周期,早日达产。

中芯国际披露,公司第二季度资本开支为7.71亿美元,2021年计划的资本开支约为43亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺、北京新合资项目土建及其他。

28nm产能大幅提升

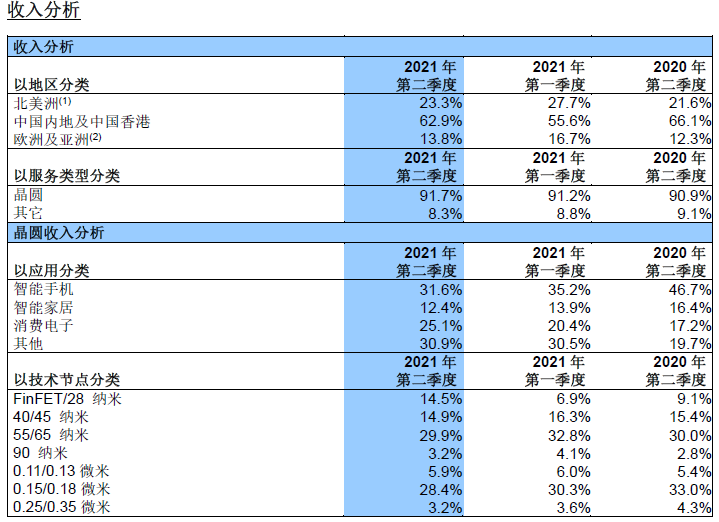

除了财务数据外,中芯国际第二季度报告还透露出一些很有价值的细节:产能利用率创新高、中国客户比例再度回升、消费电子营收占比提升、28nm技术节点营收占比再度提升。

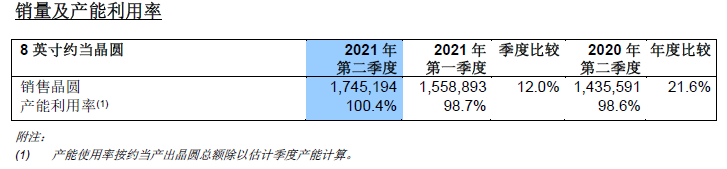

中芯国际披露,公司第二季度的产能利用率达到了100.4%,环比今年第一季度的98.7%、同比去年第二季度的98.6%均有提升。

对此,中芯国际披露,月产能由2021年第一季度的54.08万片(折合8英寸晶圆)增加至2021年第二季度的56.15万片(折合8英寸晶圆),主要由于本季度200mm晶圆厂(即8英寸产线)产能扩充所致。