得益于营业收入增长,销售回款增加、增值税税收返还增加,以及支付其他经营活动款项减少等因素,2020年经营活动产生的现金流量净额为1.14亿元 ,同比增长57.11%。

值得一提的是,4月6日,雷赛智能公布2020年年度分红方案预案,向全体股东分红 1.04 亿元。面对投资者提出分红是否影响公司业务增长时,雷赛智能方面表示,公司正进入快速增长期,公司的业务增长并不依赖资金投入,而是主要依靠市场需求增长、产品技术竞争力提升、人才队伍的团结奋斗以及经营管理体系的持续提升。

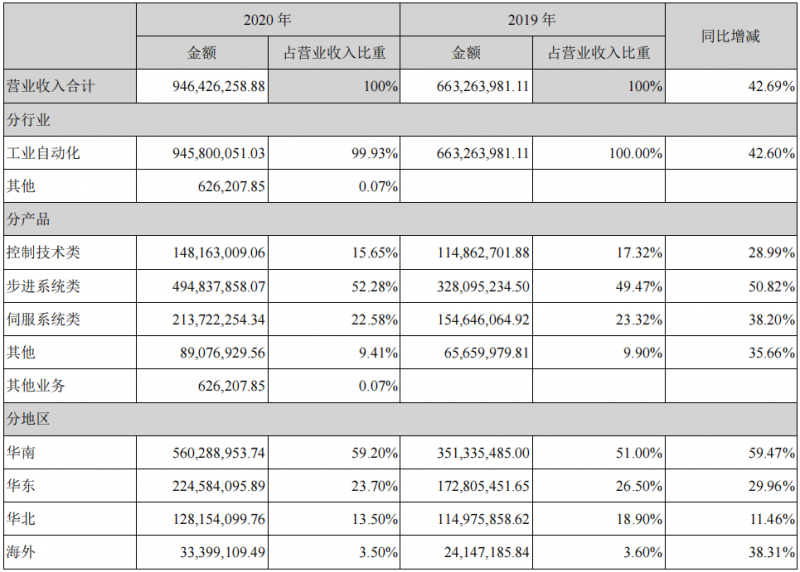

雷赛智能的主要产品为伺服系统、步进系统、可编程运动控制器三大类。2020年,雷赛智能成功开发了高端伺服L8系列、运动控制小型PLC系列、以及运动控制中型PLC系列等新产品系列,目前已经形成了多细分领域的产品体系,覆盖了运动控制行业的主要市场,是行业内拥有完整运动控制产品线的少数企业之一。其中步进系统类业务贡献了五成以上营收,控制技术类、伺服系统类业务营收占比分别为15.65% 、22.58% 。

步进系统类销售收入同比增长50.82%。高端总线型步进系统和闭环步进系统获得大幅度增长;通过持续优化步进算法和功能,进一步提升开环和闭环步进系列产品的响应性和平稳性,提高产品附加值和竞争力;通过拓宽步进产品系列,适用更多应用场景,满足甚至创造更多行业的客户需求。

伺服系统类的总销售收入同比增长38.20%。经过多年的产品验证升级,交流伺服系统目前拥有L6经济型、L7通用型以及L8高端型交流伺服。2020年,低压伺服系统阶段性下跌,交流伺服系统实现快速增长。

在低压伺服系统方面,受新冠疫情影响,出口市场为主的广告喷印设备出货量大幅萎缩,导致低压伺服系统销售业绩下滑23.74%。交流伺服系统方面,公司2019年下半年开始推广的第七代交流伺服系统L7系列表现良好,大幅提升了产品稳定性和竞争力、获得越来越多客户青睐和批量应用,带动交流伺服系统销售收入同比增长81.10%。而且高端交流伺服L8系列研发成功,性能指标基本达到国际一流水平,交流伺服业务有望进一步加速增长。

控制技术类销售收入同比增长28.99%,毛利率高达72.42%。PC平台控制卡和可编程运动控制器等控制技术类产品增长较好。一方面是由于5G技术日益成熟、半导体国产化进程加快、华为等品牌3C项目型订单需求增长和集中交付等多种因素导致设备需求增长;另一方面,高速总线卡系列产品和运动控制器系列产品以及整体解决方案在以上行业的推广取得了较大的成功。

公司持续加大控制技术类产品的研发投入,进一步提升PC平台总线控制产品的优势地位,构建出多个细分行业的整体解决方案;成功开发出能控制64个轴的总线型运动控制卡DMC-3064和DMC-E5064、基于EtherCAT通讯的远程一体式可配置IO模块、并且优化了DMC5000系列高端控制卡的行业算法功能等。以上产品在电子半导体等行业应用中取得了突破性进展。公司已经成功研发出PMC600系列中型运动控制PLC、以及mPLC系列小型运动控制PLC、远程IO扩展模块、以及HMI人机界面LT1000系列,铺垫未来更快增长。

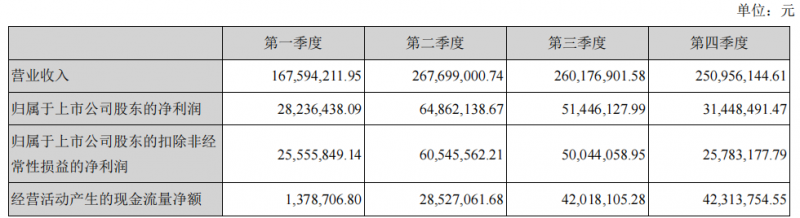

由于第四季度疫情相关口罩机业务相对第二、三季度大幅减少,因此该季度雷赛智能总营业额略微低于二、三季度,疫情带来的优势在逐步缩小,亟需找到新的突破口。雷赛智能一边瞄准国产替代进口需求,一边重点关注智能制造水平提升带来的增量需求。

整体来看,受益于国内产业升级、设备制造业的产品结构调整、机械设备自动化水平提高和产品应用领域的不断扩大,加上细分行业的国家政策支持,我国运动控制产品作为智能制造装备产业的核心部件,其市场应用范围不断扩大,行业市场容量持续增长。当前,正迎来“机器换人”和“进口替代” 等方面的产业趋势,伺服驱动器、PLC 等产品领域将有很大的市场增长空间,雷赛智能面临着历史性的产业发展机会。

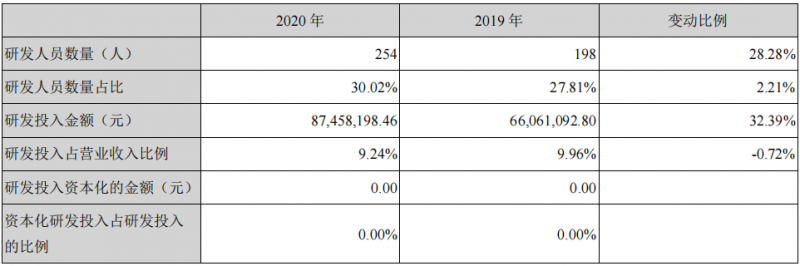

据权威市场调研机构的数据,工控行业市场规模已经接近每年 2000 亿人民币,而运动控制是工控领域增长最快的细分行业。由于工控行业的特点是市场很杂、客户分散、不同细分行业的客户需求差异化很大,尽管涉及这一领域的不乏西门子、松下、安川、三菱、ABB、基恩士等国际工业巨头,以及汇川、信捷、禾川、固高等国内优秀企业,但也不太可能出现一家垄断的局面,而是需要国内众多工控企业走差异化竞争路线。2020年,雷赛智能大力开拓了光伏、锂电、物流、激光切割领域的多个大客户和大项目。针对这些新兴行业快速增长等情况,雷赛智能又进一步了加大研发投入。2020年全年研发投入为8745.82万元,同比增长32.39%,占营业收入的9.24%。针对运动控制系统未来网络化、智能化和一体化的发展方向,雷赛智能正在积极研究开发高速度高精度运动控制技术、现场总线控制技术、视觉检测控制技术等代表未来发展方向的研究技术。

从毛利率方面来看,雷赛智能产品综合毛利率为42.60%,较上年同期增长0.26%,保持了较高的毛利率水平,尤其是控制技术类毛利率高达72.42%,较上年同期增长2.01%。此外,步进系统类毛利率为43.58%,较上年同期增长2.25%;伺服系统类毛利率为33.72%,较上年同期减少1.73%,营业成本比上年同期增长41.19%,高于营业收入增长速度。

另一个值得关注的是,华南地区产品毛利率为44.43%,同期减少1.79%;华东地区产品毛利率41.33%,同期增长2.28%;华北地区产品毛利率为34.82%,同期增长0.90%。

从 2020 年 4 季度开始,大宗原材料、芯片等相关材料价格有较大幅度的上涨,给雷赛智能部分材料采购价格带来了一定的压力。不过,雷赛方面表示,公司总体采购成本上涨幅度暂时不超过 5%。一方面,公司每年都会通过产品设计优化、生产供应链管理提效等来持续降低物料 及生产成本,目前材料价格上涨的因素基本上可以通过内部管理效率提升来消化。另一方面,目前行业需求旺盛,公司业务快速增长,带来一定程度的规模效应和固定成本分摊的下降;部分新产品附加值较高,也带来一定的毛利率提升效果。

综合上述因素,公司毛利率水平暂时比较稳定。当然,如果原材料价格继续大幅上涨,对公司产品毛利率水平可能造成压力;届时,公司可能会考虑进一步提升内部管理效率,加快推广高附加值的新产品,力争维持现有毛利率水平。

针对行业发展趋势,2020年末,雷赛智能进行了部分策略性备货,库存量增长了68.80%。

年报中提到,2021年以及未来十年中,中国运动控制行业格局现在显现出三大变化趋势:

一是市场规模快速增长趋势:由于政治、经济、社会、科技等多方面力量的推动,“机器换人”的产业趋势带动运动控制需求的持续、波动性增长;中国作为全球最大的制造业国家,其智能制造升级将在未来十年中带来运动控制需求规模的数倍增长;服务业的信息化、自动化和智能化也会带来“机器换人”的热潮,并且带来运动控制需求的大幅增长。

二是运动控制国产化趋势:步进产品已经有国产品牌占据主导地位,伺服类产品和控制类产品也出现越来越明显的进口替代趋势,国产品牌已经逐步被下游设备制造业大部分客户认可,国产品牌市场占有率将会持续、稳步提升。

三是产品技术的总线化、精品化、智能化趋势:工业互联网和物联网技术越来越普及;相关产品技术受到中高端客户的普遍欢迎;国内企业的产品技术与国际一流品牌越来越接近。

面对持续增长的市场需求和更加激烈的竞争形势,雷赛智能制订了2021年年度业务增长计划和经营策略。

(1) 聚焦战略性行业和战略性客户:重点挖掘3C电子、光伏、锂电、物流、激光切割等新兴行业,打造具有市场竞争力的行业解决方案及行业专家队伍。

(2)加强产品创新:加大研发投入,扩充产品系列,进一步提升可编程控制器、伺服系统、步进系统和编码器的竞争力、研发机器视觉和运动控制相结合的新产品新技术,为广大设备客户创造更大价值。

(3)内部管理提效,推进公司流程型组织变革,提升和改革营销体系,建立以“战略导向和目标协同”的集团协同体系,完善“价值创造和价值分配挂钩”的薪酬管理体系,调动所有人才为客户和公司创造价值的积极性、主动性和创造力。

(4)继续推进供应链管理优化,提升供应链控本增效能力和风险管控水平,降低供应链运营成本。

(5)进一步提升质量管理体系、产品质量水平和服务质量水平:以客户满意为质量目标,以世界级产品水平为参考标准,进一步提升质量体系的科学性、系统性、有效性,为未来的数倍业务增长提供质量体系保障和制度保障,系统性地避免质量事故和降低质量风险。

近日,雷赛智能还发布了2021年一季度业绩预告,预计2021年一季度营收2.9~3.1亿元,同比增长73.04%-84.97%;扣除非经常性损益后的净利润为5,200万元-6,200万元,同比增长103.48%-142.61%。主要原因是公司通过加大研发投入,积极推广新产品和新的解决方案,其中第七代交流伺服系统产品取得重大突破;总线控制产品在报告期内实现快速增长。此外,雷赛智能产品及解决方案在5G、半导体、光伏等新兴行业取得更多应用,同时在3C、雕刻、喷印等传统行业快速复苏。