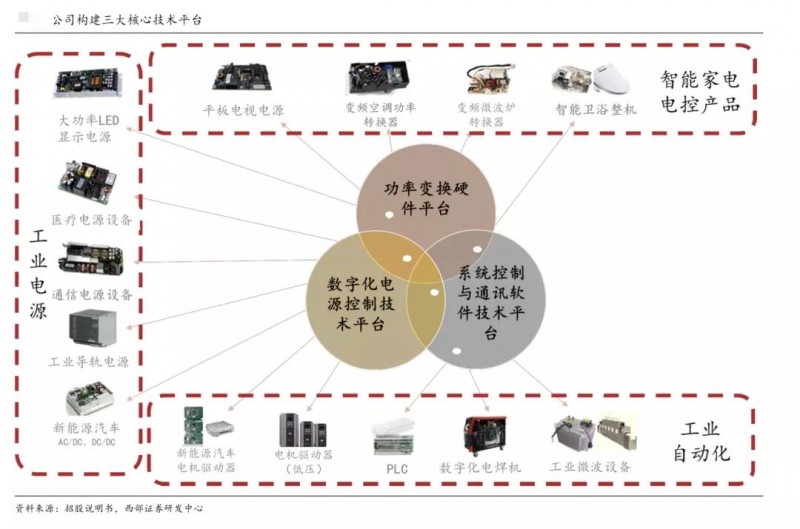

经过多年的研发投入,麦格米特成功构建了功率 变换硬件技术平台、数字化电源控制技术平台和系统控制与通讯软件技术平台三大核心技 术平台,并通过平台间的不断交叉应用及技术延伸,完成了在智能家电、工业电源、工业自动化和新能源汽车及轨道交通四个领域的多样化产品布局。

麦格米特业务主要涉及工业及消费两大领域,产品主要包括智 能家电电控产品、工业电源、工业自动化和新能源汽车及轨道交通产品四大类,涵盖超过 20个细分板块。公司产品下游应用行业广泛,既包括工程机械、造车等制造业领域,也涵盖医疗、 家电等消费领域,下游客户包括爱立信、飞利浦、惠达等国内外行业龙头企业。

营收利润快速成长

麦格米特近十年营业收入实现十倍增长。2009-2019 年,公司营业总收入实现由 3.65 亿元至35.60 亿元近 10 倍的增长,年均复合增长率达 25.58%。近十年来看,只有 2012-2013年收入有所下滑,主要原因是平板电视电源行业竞争激烈,低功率平板电视电源价格下跌 导致。此后公司进行了由单一产品到多样化产品的策略调整,收缩低毛利平板电视电源业 务,收入持续增长。公司归母净利润由 2009 年的 0.64 亿元增长至 2019 年的 3.61 亿元, 年均复合增长率为 18.89%。其中 2018-2019 年,由于公司各项业务快速增长,叠加子公 司重大资产重组后合并报表因素,公司归母净利润同比增速分别达到 72.65%/78.71%, 实现业绩快速增长。

2015-2019 年,麦格米特智能家电、工业电源及工业自动化板块收入分别由 3.78/2.80/1.47 亿元增长至 14.88/4.98/3.93 亿元,收入年 均复合增长率分别达到 40.86%/15.48%/27.87%,毛利润年均复合增长率分别为37.95%/17.02%/26.94%。2019 年新能源及轨道交通产品收入达 11.69 亿元,同比增长91.95%,毛利润达 2.75 亿元,同比增长 26.15%。

不断渗透变频家电

参考变频空 调历年平均价格,随着变频空调技术迭代变频空调价格呈下降趋势,但变频空调控制器作 为变频空调核心部件,产品技术具备更高壁垒,预计单价降幅将小于空调整机。综上,我 们假设内销空调年销售量每年增长2%,变频器渗透率每年增加2pct,外销空调年销售额 每年增长5%,变频器渗透率每年增加5pct,变频空调单价每年下降2%,预计2021-2025年变频空调需求量将分别达到 3002/3205/3416/3635/3862 亿元,年均复合增长率达6.50%。以 2020 年空调变频控制器单价 350 元/台,2021-2025 年单价每年下降1%计算,2021-2015年变频空调控制器市场需求分别有望达到 283/305/329/353/379 亿元,CAGR达 8.41%。

麦格米特从变频产品制造商向全场景的智能家电解决方案商转型。公司于 2012 年进入智能家 电电控行业,2014 年公司变频产品开始量产销售,产品主要包括应用在微波炉、空调、 家电的变频转换器和控制器。近年来,公司基于电机驱动、电源变换及逻辑控制三大核心 技术平台,进一步拓展品类,目前为智能家居行业提供一站式驱动与控制解决方案,系统 方案已广泛应用于家用空调、商用空调、空气源热泵、变频暖风机、变频泳池机、精密空 调、工业装备空调、通信基站空调、车载空调、新风系统等领域。

公司通过自主研发打破了变频家电关键 部件长期依赖进口的局面,目前公司掌握具有自主知识产权的高效的电机驱动核心算法, 为各类压缩机及电机提供快速的高效驱动方案。公司拥有行业领先的制冷与制热的逻辑控 制算法,可以为不同规模客户提供制冷与制热的系统方案优化与设计等方面服务,帮助客 户实现产品快速迭代及性能优化提升。公司拥有业界一流的功率电子与电源变换的核心平 台,能为客户带来高效、高可靠性的 PFC 及开关电源电路方案,公司变频技术实力行业 领先。

工控进口替代空间广阔

近年来,工控行业国产化率不断提升,以低压变频器行业为例,前十大供应商国产品牌销售额占比已由 2017 年的 67.65%提升至 2020 年的 69.31%。未来随 着国产品牌产品性能的提升,国产品牌有望实现进口替代。

麦格米特于 2007 年进入工控行业,全资子公司深圳控制是公 司工控产品主要的研发及销售平台,目前产品包括电机驱动器及伺服、可编程逻辑控制器 (PLC)、数字化焊机、工业微波设备、油服设备等,工控品类齐全。公司自动化主要应 用于工厂自动化和过程自动化领域,其中工厂自动化已在海工行业导管架焊接、铝合金船 艇焊接拥有成功案例,过程自动化参与恶臭及 VOC 废气治理解决方案、某肉联厂微波解 冻解决方案等,积累了深厚的行业经验,树立了麦格米特品牌形象。

麦格米特不断探索工业自动化细分领域,实现渠道资源共享。公司早期主要专注于提供控制层 中的 PLC 和驱动层中的电机驱动器两类核心部件,随后不断拓展至数字化焊机、工业微 波设备、油服设备等细分领域,其中油服设备已在 2019 年突破年度盈亏平衡和现金流平 衡的关键节点,即将进入新的发展阶段。工业自动化产品通常从属于同一设备系统的不同 部件,因此公司在与客户合作过程中能够借助已开发渠道挖掘客户其他需求,实现产品市场渠道共享,有效提升市场开发效率。

结论

国内电力电子平台型企业,业务多元化布局。麦格米特围绕电力电子行业进行多元化发展,目前已拥有三大技术平台,业务包括智能家电、工业电源、工业自动化、 新能源汽车及轨交四大类业务板块。2019年公司OEM电源、OEM与Telecom电源分别位列全球销量第11、 12名。

智能家电市场需求旺盛, 麦格米特业绩有望稳健增长。预计2024年全球智能家电市场规模将接近400亿美元, 2019-2024年CAGR达18.5%。公司智能卫浴深度绑定惠达、小米、法恩莎、摩恩等大客户,随着智能卫浴渗透率的提升,公司业绩有望稳健增长。公司变频家电产品技术实力强,下游客户包括松下、格兰仕、大宇等一线企业,有望充分受益行业增长。

工业电源市场需求有望放量,麦格米特绑定大客户。随着5G基站建设加速、疫情背景下医疗电源需求快速增长,预计20-25年医疗行业电源需求量CAGR达8%。公司与爱立信、诺基亚、飞利浦、 GE、迈瑞医疗等形成稳定合作关系,且公司技术实力强,产品丰富, 21年部分实验室产品将进行商业化应用,有望为公司带来新的业绩增长。(本文信息来源西部证券,由变频器世界整理)