дкИеИеЙ§ШЅЕФ2020ФъзюКѓвЛИідТЃЌдННЎПЦММОйАьСЫвд“ЪЦгаПЩЮЊ”ЮЊжїЬтЕФ2020азїЛњЦїШЫаТЦЗЗЂВМЛсЃЌжиАѕЗЂВМСЫЪзПюЙЄвЕМЖзРУцазїЛњаЕБлВњЦЗ MG400ЃЌПЊЦєСЫазїЛњЦїШЫ“ЭђдЊ”ЪБДњЁЃНсКЯЗЂВМЕФ CR3ЁЂCR10ЁЂCR16Ш§ПюазїЛњаЕБлЃЌдННЎГЩЮЊСЫвЕФкЪзМвгЕгаДг500gЕН16kg ШЋВњЦЗОиеѓЕФЦѓвЕЁЃЭЌЪБЗЂВМЕФЛЙгаазїЛњЦїШЫ“АВШЋЦЄЗє”Dobot SafeSkinЁЃЯрЖдгквдЭљЪаГЁЩЯХізВКѓИажЊЕФБЛЖЏЪНЯьгІЗНАИЃЌдННЎАВШЋЦЄЗєВЩгУХіЧАдЄИажЊММЪѕЃЌЮоашЬсЧАдЄОЏНЕЫйЁЃПЩДЉДїЪНХізВМьВтЃЌШсадЃЌИВИЧУцЛ§ДѓЃЌШЮКЮвЛИіНЧЖШЕФШыЧжЖМПЩвдИажЊЕНЃЌдкБЃжЄИпаЇЩњВњЕФЭЌЪБЃЌзюДѓЛЏБЃеЯСЫШЫЕФАВШЋвдМАЛњЦїЕФзївЕаЇТЪЁЃ

зРУцМЖазїЛњЦїШЫЕФЬНЫїЪМгкдННЎДДЪМЪБЃЌетжжЬНЫїКЭДДаТОЋЩёЪЧдДдДВЛЖЯЕФЗЂеЙЖЏСІЃЌвВЪЧжаЙњЛњЦїШЫЦѓвЕеОдкЪРНчЮшЬЈЕФЭЛЦЦЕуЁЃдННЎФПЧАУПФъбаЗЂЭЖШыдк4000ЭђзѓгвЃЌбаЗЂЭХЖгГЌЙ§150ШЫЁЃ2020ФъГѕЃЌдННЎПЦММЛЙЛёЙуЖЋЪЁжиЕубаЗЂМЦЛЎ1600ЭђзЪН№жЇГжЃЌБОЯюФПгЩдННЎПЦММЧЃЭЗЪЕЪЉШЫЛњазїЛњЦїШЫжиЕуММЪѕбаЗЂЃЌАќКЌздбЇЯАШЫЛњазїЛњЦїШЫЯЕЭГПЊЗЂЃЌПЊеЙШЫЛњазїЛњЦїШЫЦРМлЬхЯЕНЈЩшгыБъзМжЦЖЈЃЌЬюВЙЙњФкаавЕПеАзЁЃФПЧАЙЋЫОжЊЪЖВњШЈзмЪ§628ИіЃЌзЈРћзмЪ§ГЌЙ§460ИіЃЌЦфжаЗЂУїзЈРћ246ИіЃЌзЈРћЪ§СПШЋЙњЕквЛЁЂЪРНчСьЯШЁЃдкЙ§ШЅЮхФъжаЃЌдННЎазїЛњЦїШЫРлМЦГіЛѕСПГЌЙ§ 30000 ЬЈЃЌЯњЭљШЋЧђ 140 ЖрИіЙњМвКЭЕиЧјЃЌдкжаЙњДѓТНЦЗХЦжаЃЌЖрФъЮЛОгЙЄвЕЛњЦїШЫГіПкСПЕквЛЁЃ

дННЎПЦММ✖ЪЦФмзЪБО

ЪЦФмзЪБОЖЪТзмОРэамОУбєБэЪОЃЌдННЎПЦММЪЧаавЕРяЮЈвЛЪеШыЙ§СНвкЕФЙЋЫОЃЌЙ§ШЫжЎДІЪЧЯдЖјвзМћЕФЁЃЕБЮвУЧЩюШыСЫНтЕФЪБКђЃЌЗЂЯжСЫЦфЖРЬиЕФФмСІЃЌдННЎЖЈвхСЫаТЕФВњЦЗЁЂИФБфСЫаавЕЕФгЮЯЗЙцдђЁЃдкетжжЧщПіЯТЃЌПЩвдВЛЪмЯожЦЁЂХрбјздМКЕФЙЉгІСДЁЃетЪЧдННЎГЩЙІЕФФЃЪНЃЌвВЪЧжЧФмжЦдьПЩвдИДжЦЕФФЃЪНЁЃЮвУЧЛсХЌСІбАевгУетжжЗНЪНЗЂеЙЕФПЦММЙЋЫОЃЌдННЎвВВЛНіЪЧвЛМвазїЛњЦїШЫЙЋЫОЃЌЪЦФмдкбАев“жаЙњжЦдь”ЕН“жаЙњДДдь”ЕФЛњЛсЁЃ

дННЎПЦММДДЪМШЫСѕХрГЌБэЪОЃЌгыЪЦФмзЪБОКЯзївбгаШ§ФъЃЌЪЦФмЭХЖгЖдЛњЦїШЫСьгђгаЗЧГЃЩюПЬЕФШЯжЊЃЌФмЙЛКмКУЕФгыДДвЕЭХЖгЭъГЩаавЕбаОПКЭЪсРэЁЃЭЌЪБЃЌдкЭЖзЪШЫбЁдёЩЯзіСЫКмЖрЕФЙІПЮЃЌОЋзМЕФЖЈЮЛСЫдННЎашвЊЕФЭЖзЪЛњЙЙЃЌетбљКмДѓГЬЖШЩЯНкЪЁСЫдННЎЭХЖгЕФЪБМфГЩБОЁЃзїЮЊДЫДЮШкзЪЕФИКд№ШЫЃЌОУбєдкећИіЯюФПЦкМфаЕїИїЗНЙЄзїИпаЇЙЕЭЈЃЌеЙЯжСЫЦфЭХЖгЕФзЈвЕКЭОДвЕОЋЩёЃЌвВЦкД§ЮДРДгаНјвЛВНЕФКЯзїЁЃ

ЭЖзЪШЫЙлЕу

жаН№зЪБОЭЖзЪЭХЖгБэЪОЃЌЁЖжаЙњжЦдь2025ЁЗЮФМўУїШЗжИГіжЧФмжЦдьвбГЩЮЊЮвЙњЯжДњЯШНјжЦдьвЕаТЕФЗЂеЙЗНЯђЃЌЕБЯТШЫСІГЩБОХЪЩ§НЋМгЫйздЖЏЛЏЛњЦїШЫВњвЕЩЬвЕЛЏТфЕиЁЃздЖЏЛЏЛњЦїШЫВЛНідкДЋЭГЕФжЦдьвЕГЁОАгаКмКУЕФгІгУЃЌПЩМћЕФЮДРДдкНЬг§ЁЂвНСЦЁЂаТСуЪлЕШГЁОАвВЛсДДдьИќДѓЕФЯыЯѓПеМфЁЃдННЎПЦММзїЮЊжЧФмЛњЦїШЫЭЗВПЦѓвЕЃЌдкжЧФмЛњаЕБлММЪѕСьгђЙЙНЈСЫЮШЙЬЕФММЪѕБкРнЃЌВњЦЗЯпЗсИЛЃЌЕУЕНВњвЕПЭЛЇИпЖШШЯПЩЁЃжаН№зЪБОЛсГжајКЭдННЎПЦММКЯзїЃЌЙВЭЌДђдьжЧФмЛњЦїШЫСњЭЗЦѓвЕЁЃ

жаГЕзЪБОЖЪТГЄТННЈжоБэЪОЃЌжаЙњжЦдье§УцСйзХаТвЛТжЕФВњвЕзЊаЭЩ§МЖЃЌДгДЋЭГжЦдьЯђжЧФмжЦдьзЊБфЁЃдННЎПЦММЕФазїЛњЦїШЫОпБИ“ЕЭГЩБОЁЂаЁаЭЛЏЁЂвзВПЪ№”ЕФЬиЕуЃЌЗЧГЃПДКУЦфВњЦЗНёКѓдк3CКЭЙьЕРНЛЭЈЕШИпЖЫзАБИСьгђЕФЗЂеЙЁЃжаГЕзЪБОзїЮЊВњвЕЭЖзЪШЫЃЌНЋЛ§МЋЗЂЛг“ВњШкНсКЯЁЂВњвЕаЭЌ”ЕФгХЪЦЃЌгыдННЎПЦММаЏЪжЙВНЈВњвЕЩњЬЌЁЃ

ШЫЛњазїЪЧЛњЦїЛЛШЫЕФГЄЦкзДЬЌ

01Ѓќ жаЙњзїЮЊЪРНчЙЄГЇЛсХрг§ГіаТЕФЛњЦїШЫЦЗХЦЩЬ

ЖўеНКѓЕФЕТЙњКЭШеБОвдИпаЇЭъБИЕФЙњМвЙЄвЕазїЬхЯЕГаНгСЫШЋЧђжЦдьвЕзЊвЦЃЌГЩЮЊ“ЪРНчЙЄГЇ”ЃЌХрг§СЫЛњЦїШЫЕФ“ЫФДѓМвзх”ЁЃ

НјШы 21 ЪРМЭЃЌШЋЧђжЦдьвЕдйДЮДѓЧЈвЦЁЃ2001 ФъШеБОЁЖВњОаТЮХЁЗСЌајЗЂБэЮФеТЃЌШЯЮЊжаЙњМгУЫЪРУГзщжЏКѓЪаГЁНЋЛсНјвЛВНПЊЗХЃЌ“дкжЦдьвЕЗНУцЃЌжаЙњвбОГЩЮЊЪРНчЕФЙЄГЇ ”ЃЌетвтЮЖзХБОЙњЙЄвЕвбООпБИСЫвЛЯЕСаживЊЩњВњФмСІЃЌВЂЧвдкШЋЧђЪаГЁЗнЖюЩЯЮЛОгЧАСаЃЌвЛДѓХњЙЄвЕЦѓвЕНЋГЩЮЊЪРНчжЦдьвЕЕФХХЭЗБјЃЌжаЙњЕФЩњВњОгЊЛюЖЏНЋЖдЪРНчЪаГЁЕФЙЉЧѓЙиЯЕКЭЗЂеЙЧїЪЦВњЩњжиДѓгАЯьЁЃ

жаЙњДѓТНеце§ПЊЪМГаНгШЋЧђжЦдьвЕзЊвЦЪЧдк 2000 ФъжЎКѓЁЃЫцзХКЃЖћЁЂСЊЯыЁЂЛЊЮЊЁЂжааЫЁЂаЁУзЁЂИЛЪППЕЕШГЇЩЬКЭЦЗХЦЕФж№НЅГЩЪьЃЌжаЙњжЦдьвЕаЮГЩСЫвЛИіХгДѓЕФЬхЯЕЃЌетИіЬхЯЕПЩвдздИјздзуЃЌвВПЩвдЮЊКЃЭтЦЗХЦДњЙЄЃЌЭЌЪБЛЙгЕгаЩњВњздгаВњЦЗЕФФмСІЁЃ

02ЃќжЦдьвЕЩ§МЖгыРЭЖЏСІгааЇЙЉИјЕФУЌЖмашвЊ“ЛњЦїЛЛШЫ”

ЗЂеЙЕФСэвЛУцЪЧжаЙњжЦдьвЕРћШѓТЪећЬхЦЋЕЭЃЌжаЙњГіПкЕФКмЖржЧФмЪжЛњЁЂМвЕчКЭ PC ВњЦЗРћШѓТЪВЛзу 5%ЃЌЪЃЯТЕФ95% ШЅФФРяСЫ? ет 95% жаГ§СЫНјПкдЊЦїМўЃЌЛЙАќРЈЙЄШЫЙЄзЪЁЂГЇзтЁЂЫАЪеЁЂЧўЕРЕШЗбгУЃЌетВХЪЧЙЙГЩВњЦЗГЩБОЕФзюДѓВПЗжЁЃ

ЕБетаЉЙЙГЩвЊЫиЗЂЩњБфЛЏЕФЪБКђЃЌБШШчЙњФкРЭЖЏЬѕМўЕФИФБфЃЌЩњВњГЩБОЕФЩЯЩ§ЃЌЖМЛсДйЪЙжЦдьвЕЗЂЩњЧЈвЦЃЌЖјЕБЯТГіЯжЧЈвЦЕФжБНгдвђе§ЪЧ “ШЋвЊЫиЩњВњТЪ” ЕФЯТНЕЁЃЖджаЙњЖјбдЃЌГЩЪьЕФ “ИпМлжЕжЦдьВњвЕ” ЩаЮДГіЯжЃЌгжУцСйСЫГЩБОбЙСІЃЌетОЭЪЦБиашвЊжЦдьвЕНјааВњвЕЩ§МЖЁЃЕЋЪЧЩ§МЖЕФЙ§ГЬЃЌВЂВЛЛсвЛТЗЦНЬЙЃЌашвЊЯШНтОівЛЯЕСаЕФНсЙЙадУЌЖмЁЃ

жЦдьвЕЩ§МЖЕФжївЊУЌЖмЪЧШевцПьЫйдіГЄЕФЩњВњашЧѓгыЯжгаЩњВњСІгаЯоЙЉИјжЎМфЕФУЌЖмЃЌжївЊЬхЯждкЫФИіЗНУцЃК

ЕквЛЃЌ УћИБЦфЪЕЕФ“ЪРНчЙЄГЇ”ЃЌЩњВњашЧѓГжајдіГЄ

жаЙњжЦдьвЕзмВњГідкЙ§ШЅЪЎгрФъдіЫйЗЧГЃПьЃЌОнвЛВЦбаОПдКВтЫуЃК

2016 ФъЃЌжаЙњжЦдьвЕЪЕМЪдіМгжЕДяЕН 2000 ФъЕФ 7 БЖЃЌеМШЋЧђжЦдьвЕзмВњГіЕФБШжиДг 8.5% ЬсИпЕНСЫ 30.9%ЃЛ

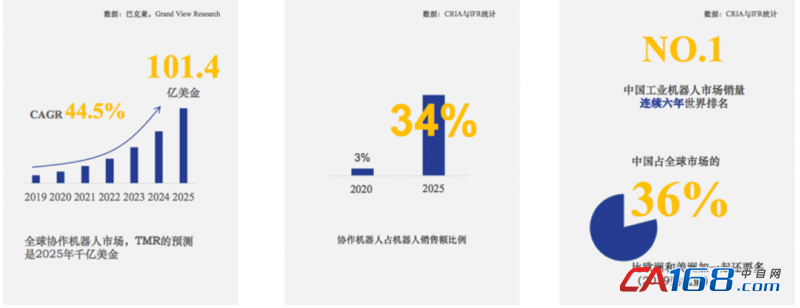

2019 ФъЃЌжаЙњЙБЯзСЫШЋЧђжЦдьвЕзмВњГіЕФ 35 %ЃЌдкШЋЧђЧсЙЄжЦдьСьгђЕФЗнЖюЩѕжСИпДя 52%ЃЌжиЕуСьгђШчЗФжЏЗўзАЃЈ40%ЃЉЁЂ3CКЭЙтбЇВњЦЗЃЈ28%ЃЉЁЂЪГЦЗвћСЯбЬВнЕШЃЈ23%ЃЉЃЌетаЉСьгђЭЌЪБвВЪЧЙњФкНЯДѓЕФЯћКФЪаГЁЃЈздВњздЯњЃЉЁЃ

АДДЫдіЫйЃЌЮДРД 3-5 ФъЃЌжаЙњдкШЋЧђжЦдьвЕЕФВњГіЖюеМБШНЋГЌЙ§ 40%ЃЌЩѕжСгаЭћеМОнАыБкНЩНЃЌШЋЧђЕФЩњВњашЧѓШдОЩдкжаЙњПьЫйЪЭЗХЁЃ

ЕкЖўЃЌЛњЦїШЫзАЛњУмЖШЯрЖдНЯЕЭЃЌЕЋдіЫйШЋЧђзюПь

Он IFRЃЈЙњМЪЛњЦїШЫСЊКЯЛсЃЉзюаТБЈИцЃЌ 2019 ФъШЋЧђЙЄвЕЛњЦїШЫзАЛњУмЖШЮЊ 113ЬЈЃЏЭђШЫЃЌЦфжааТМгЦТКЭКЋЙњУмЖШзюИпЃЌУПЭђШЫЛњЦїШЫзАЛњЪ§СПЗжБ№ДяЕН 918 ЬЈКЭ 855 ЬЈЃЌЖјдкашЧѓСПзюДѓЕФжаЙњжЛга 187 ЬЈ/ЭђШЫЃЌдЖТфКѓгкЗЂДяЙњМвЁЃВЛЙ§ЃЌНќЮхФъЙњФкЛњЦїШЫУмЖШЬсЩ§ЫйЖШКмПьЃЌ5ФъЧАжЛга 49 ЬЈ/ЭђШЫЃЌЮДРДГЩГЄПеМфМЋДѓЁЃ

ЕкШ§ЃЌРЭЖЏСІЪ§СПМѕЩйГЩБОЩ§ЃЌЩњВњгыгУЙЄЙЉашЪЇКт

жаЙњГЩЮЊЪРНчЙЄГЇЕФЙ§ГЬжаЃЌНќ 10 вкЕФРЭЖЏСІШЫПкЙІВЛПЩУЛЁЃОнЙњМвЭГМЦОждЄВтЃЌдйЙ§ 10 ФъБОЭСРЭЖЏСІзмСПЛсМѕЩй 1 вкзѓгвЁЃРЭЖЏСІзЪдДЫфШЛЯрЖдЗсИЛЃЌЕЋЯрБШжЦдьвЕзмВњГіЕФдіЫйгыЙцФЃЃЌСНепМфЕФШБПкЛсдНРДдНДѓЁЃ

РЭЖЏСІЙЉИјМѕЩйДјРДЕФжБНгНсЙћОЭЪЧгУЙЄГЩБОЕФЩЯЩ§ЁЃзд 2017 ФъЦ№ЃЌЗўзАЁЂЦћГЕЁЂЕчзгЁЂвНвЉЁЂЪГЦЗЕШСьгђЕФгУЙЄГЩБОЃЈЗЧШЫОљЙЄзЪЃЉФъдіТЪГЌЙ§10% ЃЌ2020 ФъОљГЩБОвбЙ§ 10 ЭђдЊ/ШЫЃЌЯрБШЙњВњЧсСПаЭазїЛњаЕБлЕФМлИёМИКѕЖМдк 10 ЭђвдФкЁЃ

гУЙЄГЩБОЪЧашЧѓЖЫВтЫуЭЖШыВњГіБШЪБЕФживЊВЮЪ§ЃЌДгШЋЧђРДПДЃЌШЫСІзюЙѓЕФЕиЗНВЂВЛЪЧЛњЦїЛЛШЫдіЫйзюПьЕФЪаГЁЁЃПЩМћЃЌКУЕФЪРНчЙЄГЇЪЧвЊдкЭъБИЕФжЦдьвЕЬхЯЕгыГЩБОжЎМфШЁЕУЦНКтЕФЁЃ

ЕкЫФЃЌжаЙњЛњЦїШЫзАЛњСПдіЫйПьЃЌЕЋазїЛњЦїШЫШдЩйСП

ШЋЧђЛњЦїШЫЯћЗбЪаГЁИпЖШМЏжаЃЌ2019 ФъжаЙњЁЂШеБОЁЂУРЙњЁЂКЋЙњКЭЕТЙњЕШжївЊЙњМвЯњЪлЖюзмМЦеМШЋЧђЯњСПЕФ 73 ЃЅЁЃОн CRIA гы IFR ЭГМЦЃЌжаЙњЪЧЙЄвЕЛњЦїШЫжївЊЕФжеЖЫЪЙгУЪаГЁЃЌ2019 ФъжаЙњаТзАСП 14.1 ЭђЬЈЃЌеМШЋЧђЪаГЁЕФ 36 %ЃЌБШХЗжоКЭУРжозАЛњСПМгдквЛЦ№ЛЙвЊЖрЃЌЙЄвЕЛњЦїШЫдкжаЙњЪаГЁЕФЯњСПвбСЌајЦпФъЮЛОгЪРНчЪзЮЛЁЃЕЋФПЧАазїЛњЦїШЫдкЛњЦїШЫзмЯњЪлЖюеМБШНі 3%ЃЌдЄМЦ 2025 ФъетвЛБШР§НЋДя34%ЃЈШЋЧђЪ§ОнЃЉЁЃ

злЩЯЫљЪіЃЌжЦдьвЕЩ§МЖЙ§ГЬжаЕФетаЉУЌЖмашвЊгУЛњЦїЛЛШЫРДНтОіЁЃШЫЪЧзюаЁЧвСщЛюЕФЩњВњЕЅдЊЃЌдкБЃГжЙЄвеЕФвЛжТадКЭзМШЗадЗНУцЛсДцдкВЛЮШЖЈадЃЌетвВе§ЪЧЛњЦїЛЛШЫЕФМлжЕЫљдкЁЃAIЁЂДЋИаЦїЁЂЮяСЊЭјЁЂДѓЪ§ОнЕШММЪѕЕФзлКЯгІгУНЋДйНјЛњЦїЕФжЧФмЛЏЁЃ

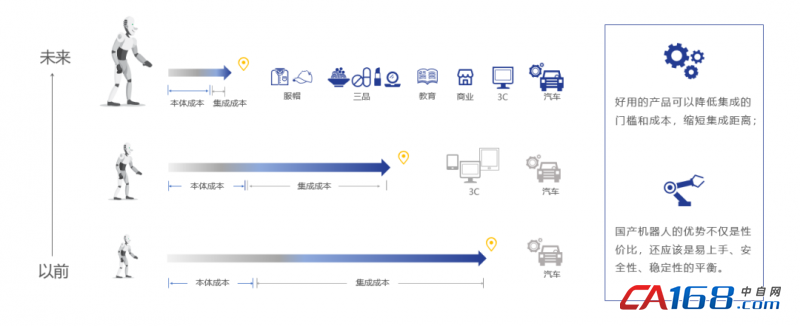

ЕЋЪЧФПЧАЛњЦїжЧФмЛЏЕФЫЎЦНгаЯоЃЌВЛФмЪЕЯжДѓЙцФЃЕФЮоШЫЛЏЁЃдкЛњЦїЛЛШЫЕФНјГЬжаЃЌЦѓвЕМШвЊПМТЧЩњВњЫйЖШЃЌгжвЊМцЙЫЩњВњЙцФЃЃЌАќРЈећЬхВњЯпЕФИФдьГЩБОЃЌПьЫйЕќДњЕФВњЦЗжмЦквдМАВњФмНЛЛЛЃЌжЧФмЛњЦїдкЯжгаГЁОАЯТЕФШсадЬцЛЛЪЧзюКУЕФЗНЪНЁЃ

ЯжНзЖЮЕФЯжЪЕЩњВњГЁОАжаЃЌШдЪЧДѓЙцФЃШЫСІжЇГХЃЌВПЗжЙЄађгЩЛњЦїЬцЛЛЁЃЮвУЧПДЕНЃЌдкЮяСїВжПтЁЂ3CзщзАЯпЁЂЪГЦЗЩњВњГЕМфЕШЃЌAGVЁЂЛњаЕБлЕФгІгУЫйЖШдНРДдНПьЃЌШЫСІдкНтОіЛњЦїжЧФмЫЎЦНЩаЮДХмЭЈЕФ “зюКѓвЛЙЋРя”ЁЃШЫгыЛњЦїЗжБ№дкзіздМКЩУГЄЕФЪТЧщЃЌдЄМЦШЫЛњазїНЋЪЧЛњЦїЛЛШЫЙ§ГЬжаЕФГЄЦкзДЬЌЁЃ

03ЃќЯТгЮГЁОАБЌЗЂЃЌКЫаФЪЧЫѕЖЬЛњЦїгыгІгУМфЕФОрРы

вдЧАЃЌДЋЭГЕФЙЄвЕЛњЦїШЫОжЯодкЦћГЕСьгђЃЌЕЋЖдБШ 2010 ФъКЭ 2018 ФъЛњЦїШЫгІгУСьгђЕФЪ§ОнЃЌЮвУЧЗЂЯжЃЌЦћГЕаавЕеМБШгЩ 50 % ЯТНЕЕНСЫ 35 %ЃЌ3C СьгђашЧѓгЩ 13% ЬсИпЕН 23%ЃЌГ§Н№ЪєМгЙЄвдЭтЕФЦфЫћаавЕеМБШгЩ 27% ЬсЩ§жС 32%ЃЌетОЭЪЭЗХСЫвЛИіаХКХЃКЛњЦїШЫЕФЯТгЮгІгУГЁОАе§дкИїСьгђБЌЗЂЁЃ

етОЭашвЊВњЦЗЕФДДаТгыНјЛЏЃЌЪаГЁашвЊвзЩЯЪжЁЂвЛЬхЛЏЕФВњЦЗаЮЬЌЃЌНЕЕЭМЏГЩЕФУХМїгыГЩБОЁЃвђДЫЃЌГ§СЫадМлБШЭтЃЌЙњВњЛњЦїШЫЕФЛњЛсЛЙЬхЯждкВњЦЗЕФвзгУадЩЯЁЃ

гыжЎЭЌВНашвЊНјЛЏЕФЛЙгаЩЬвЕФЃЪНЁЃЕЅвЛаавЕ + ЙЬЖЈВњЯпЃЌВњЦЗ + МЏГЩ +ЗўЮёЃЌЪЧРЯХЦЭтЙњЛњЦїШЫГЇЩЬЕФДЋЭГФЃЪНЃЌДг“ЫФДѓМвзх”ЕФЪеШыеМБШПДЃЌВњЦЗеМБШ30%зѓгвЃЌДѓВПЗжЛЙЪЧРДздздЖЏЛЏвЕЮёМАКЫаФВПМўЁЃЫфШЛНќМИФъШЋЧђадвЕЮёРЉеХРЩ§СЫВњЦЗеМБШНгНќ 40%ЃЌЕЋгыДЫЭЌЪБЃЌБОЕиЛЏМЏГЩЗўЮёГЩБОНЯИпЃЌЦѓвЕРЉеХЕФОжЯоадвВКмУїЯдЃЌБъЦЗЯњЪлЛсИќОпгХЪЦЁЃ

ДЋЭГЕФетжжФЃЪНЮоЗЈТњзуаТГЁОАЕФашЧѓЁЃЛњЦїШЫДгЙЄвЕЩњВњЯђЩЬвЕЩњВњЭиеЙЃЌЫщЦЌЛЏЁЂШсадЛЏЕФЩњВњашЧѓдіЖрЃЌЕЙБЦЛњЦїШЫдкАВШЋЁЂвзгУадЩЯЕФаЮЬЌДДаТЃЌЖјЕЅвЛВњЦЗвВЮоЗЈТњзуЖрбљЛЏЕФашЧѓЃЌетОЭвЊЧѓЦѓвЕОпБИЬсЙЉВњЦЗОиеѓЕФФмСІЁЃ

04ЃќаавЕБфИяЕФКЫаФдкгкВњЦЗДДаТ

аавЕБфИяЕФКЫаФВЛдкгкМЏГЩКЭЗўЮёЃЌЖјдкгкВњЦЗДДаТЃЌжЛгааТВњЦЗВХгаЛњЛсЯэЪмИпУЋРћЃЌ“ЫФДѓМвзх” гЏРћЫЎЦНЕФВювьЛЏОЭГфЗжбщжЄСЫетвЛЕуЁЃ

ЩЯгЮСуВПМўздИјГЬЖШ +ЯТгЮгІгУБъзМЛЏГЬЖШОіЖЈСЫетЫФМвЕФгЏРћФмСІЫЎЦНЁЃдкЩЯгЮЃЌФПЧАШЋЧђЛњЦїШЫаавЕ 75 %ЕФОЋУмМѕЫйЛњБЛШеБОЕФ Nabtesco КЭ Harmonicdrive СНМвТЂЖЯЃЈМДвЕФкЫзГЦЕФ rv МѕЫйЛњКЭаГВЈМѕЫйЛњ)ЁЃПтПЈМѕЫйЦї90% РДздФЩВЉЃЌЖјЗЂФЧПЦгыАВДЈЮЊФЩВЉЕФвЛМЖЙЉгІЩЬЃЌФУЛѕМлИёНЯПтПЈгХЪЦУїЯдЁЃПтПЈЫХЗўЕчЛњгЩЕТЙњЮїУХзгЬсЙЉЃЌЖјЗЂФЧПЦЁЂАВДЈЁЂABBГ§МѕЫйЦїЭтЛљБОЪЕЯжздИјздзуЁЃ

ЫцзХаавЕашЧѓЕФБфЛЏЃЌгЏРћФмСІПЊЪМГіЯжЗжЛЏЁЃ3C аЫЦ№ЪБЃЌОЋЯИЛЏЕФЕчзгМгЙЄЕШЙЄађашвЊММЪѕГЬЖШИќИпЕФЛњЦїШЫЃЌЖјаавЕЕФЯЕЭГМЏГЩЯюФПгжЪЧЗЧБъзМЛЏЕФЁЃУцЖдаТашЧѓЃЌВњЦЗНсЙЙНЯЮЊЗсИЛЕФЗЂФЧПЦгКЯСЫЕБЪБ 3C ВњЦЗПьЫйЗЂеЙЕФЧїЪЦЃЌЛёЕУСЫНЯЭЌЦкЦфЫћЦЗХЦИќИпЕФРћШѓТЪЁЃЯрБШНЯЃЌПтПЈЕФЙЄвЕЛњЦїШЫвЕЮёЖрРДздЦћГЕаавЕЃЌЧвЖрЮЊжидиСьгђЁЃЕЋЪЧЃЌЦћГЕаавЕЕФДѓХњСПЁЂБъзМЛЏЩњВњЯпЩшБИашЧѓЕМжТБОЬхжЦдьЩЬЕФБпМЪРћШѓТЪзпЕЭЁЃ

ЕБЯТЃЌЮвУЧгжгРДСЫаавЕЭиеЙгІгУЕФаТЛњгіЦкЃЌЪВУДбљЕФВњЦЗКЭЦѓвЕгаФмСІЛёЕУетвЛВЈдіСПЪаГЁЕФКьРћЃПвдазїСљжсЮЊР§ЃЌЙњФкГЇМвШчЙћжЛгагы UR ЭЌжЪЛЏЕФВњЦЗЃЌУцЖдЕФНЋЪЧИпЖШЭИУїЛЏЕФ BOM КЭЙЉгІЩЬЬхЯЕЃЌдкУЛгаЙцФЃЩЯСПЕФГЩБОгХЪЦМгГжЯТЃЌГЄЦкЕЭУЋРћЪЧБиШЛЃЌЗЂеЙПеМфЗЧГЃгаЯоЁЃШчЙћжЛЪЧЭЌжЪЛЏЃЌИњЭтзЪЦЗХЦБШжСЩйЛЙга“ЙњВњМл”ЕФгХЪЦЃЌЕЋвВУтВЛСЫЙњФкГЇМвжЎМфЕФОКељЁЃдйХіЩЯадФмЁЂЦЗПиЕФЮЪЬтЃЌЙњФкГЇМвЮоЗЈЭЈЙ§гХжЪЕФВњЦЗТњзуПЭЛЇашЧѓЃЌвВОЭжЛФмЭЈЙ§ИјПЭЛЇзіМЏГЩРДУжВЙСЫЁЃЛиЕНСЫ“ЕЅвЛаавЕ + ЙЬЖЈВњЯпЃЌВњЦЗ + МЏГЩ +ЗўЮё”ЕФРЯТЗЃЌгВЪЧАбздМКзіГЩСЫМЏГЩЩЬЃЌКЭЯТгЮЧРЩњвтЁЃгХжЪМЏГЩЩЬвВЪЧгаздМКЩњвтОЕФЃЌетВЛЪЧБОЬхЙЋЫОЩУГЄЕФЁЃ

ЯывЊЛёЕУИпУЋРћЃЌОЭвЊШЅЖЈвхаТВњЦЗЃЌзіе§ЯђбаЗЂЃЌетвВЪЧММЪѕЪЕСІЕФЬхЯжЃЌвЊЧѓЦѓвЕЪЕЯжКЫаФСуВПМўЕФИпЖШздбаЃЌПЩеыЖдВЛЭЌВњЦЗЕФзЪдДашЧѓЬсЙЉСщЛюЕїећЕФШэгВМўМмЙЙЃЌжЛгаеце§ЕФММЪѕзджїПЩПиЃЌВХФмБЃжЄОжВПбаЗЂгыећЛњбаЗЂЕФЪЪХфЁЃЖЈвхаТВњЦЗЛЙвтЮЖзХжиЙЙЩЯгЮЙЉгІСДЁЂеЦЮежїЖЏШЈЃЌзюжеаЮГЩВњЦЗОиеѓгыЦЗХЦгХЪЦЁЃ