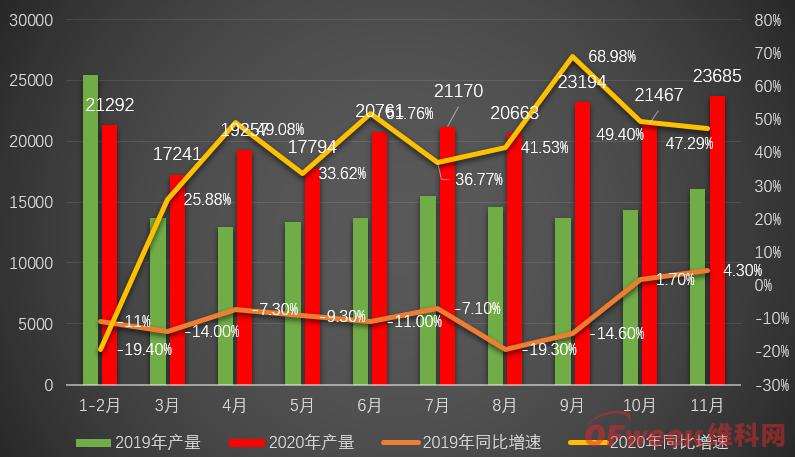

公开数据显示,11月我国工业机器人产量为23635套,同比增长47.29%,至此,我国工业机器人1-11月的总产量首次突破20万套,达到206524套。

仅1-2月下跌,其余月份均增长

2019年1-12月全国工业机器人产量为186943.4套,累计下降6.1%,这也让我国近年来年度机器人产量首度下滑。纵观2019年,除第四季度产量同比增长外,其余月份均为下跌状态。

但进入2020年,仅有1-2月受疫情影响为下跌状态,其余月份3月同比增长最低为25.88%,展现出后疫情时代我国经济的强劲动力,以及对工业机器人产业的带动作用。

10月及之后受芯片大缺货影响,制造业整体产能受限,尤其是工业机器人的使用大户——汽车制造行业的停产,其不利因素开始向工业机器人领域传导,影响产量同比增速相较9月有所放缓,不过仍处于高速增长高位。

2019-2020年1-11月工业机器人产量(单位:万套,制表:OFweek维科网)

产能释放,广东产量首次超过上海

今年1-10月,广东省工业机器人产量为5.35万套,同比增长了47.5%,占全国总量的29.1%;服务机器人产量也有35.8%的同比增长;这是近年来,广东工业机器人产量首次超过上海位列全国第一。广东释放的产能主要集中在佛山,未来还将有超过5.5万套的产能待释放。

上海仍是我国工业机器人的生产大户,2019年全年工业机器人产量以4.47万套的产量位居中国第一;2020年前10个月总产量为4.22万套,同比增长2.5%,无论增速还是产量,均不敌广东;同时,发那科、ABB等仍有累计2.5万台的产能待释放。

其他地区中,广东、上海之后分别是安徽、辽宁、浙江,未来重庆有望后来居上,川崎重工、发那科的产能都在持续释放当中。

预测全年产能有望达到23万套

虽然目前我国因产业链原因,部分行业产能受限,但作为后疫情时代第一个GDP成功转正的大国,未来经济仍将保持向好发展,根据目前的增长势头,预测2020年我国全年工业机器人产量达到23万套;继续推进我国机器换人,加码经济快速发展。