图片来源:高工机器人产业研究所

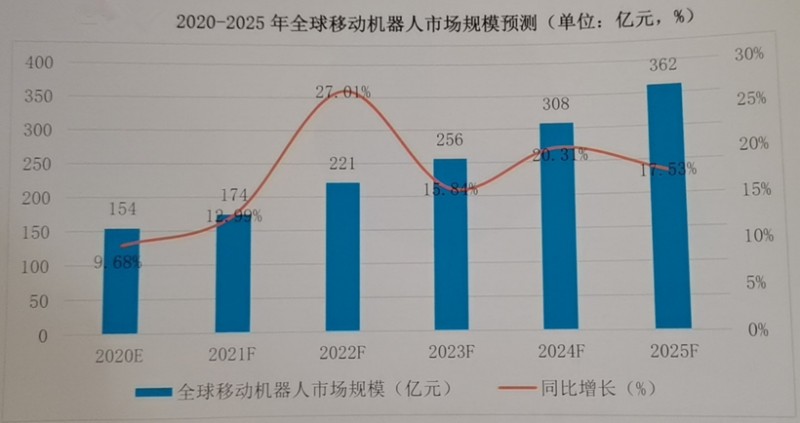

GGII指出,全球移动机器人未来呈现较大规模增长原因主要有两个方面:一是由于欧洲、美国等发达地区劳动人口减少、劳动力成本持续上升等因素,倒逼制造业企业通过引进移动机器人进行物流自动化升级;二是对于以中国为代表的发展中国家正处于产业转型升级的关键时期,其制造业与仓储场景对自动化物流需求日益凸显,很大程度上带动了移动机器人的需求。据预计,2020-2025年中国移动机器人市场规模年均复合增速超23.5%,至2025年市场规模有望突破90亿元,销量有望超11万台。

汽车业依然是重点应用领域

汽车业作为体量最庞大、智能化程度较高的制造行业之一,虽然经历了较大下行,增速有所放缓,但从需求总量来看,仍是移动机器人应用的重点领域。

现今随着智能制造的不断深入,生产环节的智能化和仓储环节的智能化亟需打通来实现数据的连接与共享,前端的入料、中端的排产、后端的入库都需要移动机器人的深入参与,这些均将加大其在汽车工业领域的应用。

此外,汽车以外的一般工业领域对于移动机器人的认知与需求逐步提升。随着市场竞争的不断深入,各移动机器人厂商均开始按领域布局并形成各自的壁垒,一般会形成“1+N”的行业布局,即主攻一个重点行业,其他行业作为增量储备。从目前来看,更多的创新型厂商在业务前期更倾向以一般工业领域作为布局重点,如3C、新能源、半导体等领域。

自主移动机器AMR占比将会逐年提升

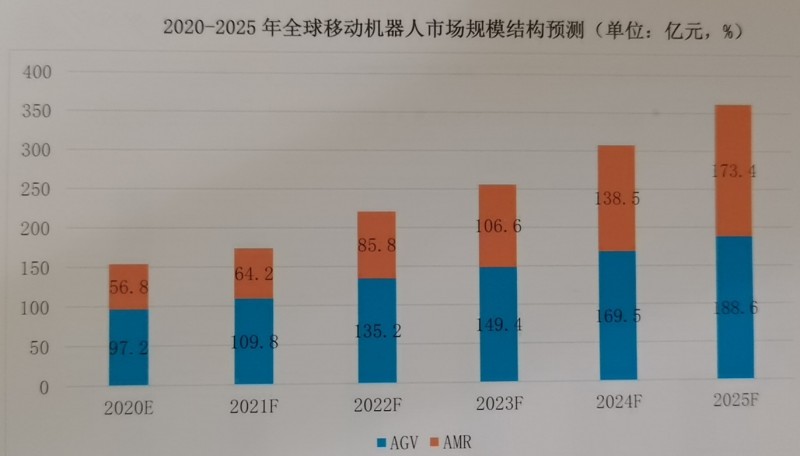

移动机器人目前主要有两大类,分别为自主移动机器人AMR(AutonomousMobileRobot)和自动引导车AGV(AutomatedGuidedVehicle)。相对而言,AMR更为灵活和智能,它无需物理导向器或标记,主要通过传感器、处理器等获取数据,并通过软件算法来对实现对周围环境进行实时探测,最终选择最优路径达到目标。

从目前市场规模结构来看,AMR所占比例相对尚少。数据显示,2019年AGV市场规模占比63.91%,达到89.8亿元;AMR市场规模占比36.09%,达到50.7亿元。不过,随着企业数字转型升级速度加快,GGII认为,AMR的占比将会逐年提升,预计会在2024年占比接近45%,到2025年市场占比接近48%。

图片来源:高工机器人产业研究所

另从区域发展来看,在AMR产品上,国内外之间的差距并不大,双方起步的时间亦十分接近。据了解,中国AMR厂商主要集中在2014年以后成立,目前代表性的厂商包括斯坦德、迦智科技、优艾智合、灵动科技等。总体来讲,当前中国AMR尚处于早期阶段、市场基数小,各厂商彼此的差距尚未真正拉开,对于各AMR厂商而言,当前的首要任务是通过多种应用场景不断打磨自身产品,以达到高性价比、高柔性、高稳定性的目标,为更多的终端用户创造价值。