工业机器人在汽车、电子、金属制品、塑料及化工产品等行业已经得到了广泛的应用。随着性能的不断提升,以及各种应用场景的不断明晰,2014年以来,工业机器人的市场规模正以年均8.3%的速度持续增长。

根据中投产业研究院发布的《2020-2024年中国机器人产业投资分析及前景预测报告》,2018年中国、日本、美国、韩国和德国等主要国家销售额总计超过全球销量的3/4,这些国家对工业自动化改造的需求激活了工业机器人市场,也使全球工业机器人使用密度大幅提升,目前在全球制造业领域,工业机器人使用密度已经达到85台/万人。根据国际机器人联盟(IFR)数据,2018年全球工业机器人销量42.2万台,同比增长5.50%,2013-2018年销量复合增速18.84%,2018年全球工业机器人市场增速放缓。工业机器人的消费市场主要为亚洲、欧洲和美洲,其中中国、日本、韩国、美国、德国为全球前五大市场。根据IFR统计,2013年至2018年,中国、日本、韩国、美国、德国的安装量在全球总安装量中的占比均超70%。

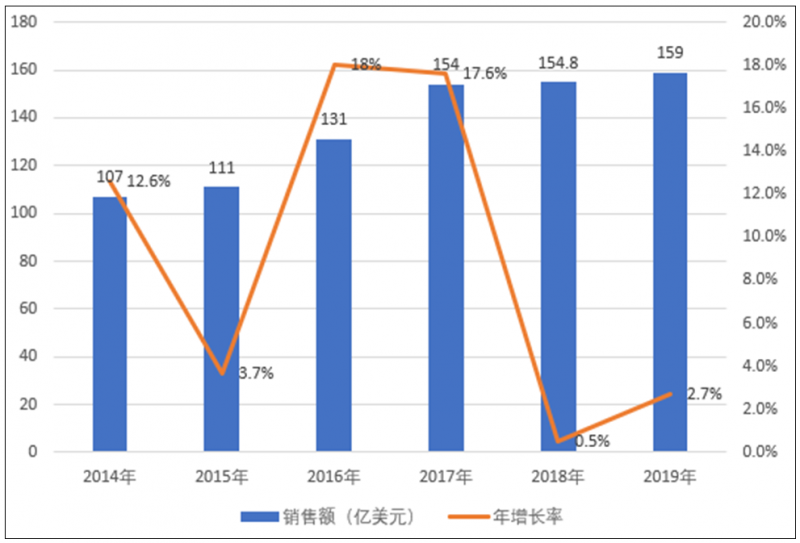

IFR数据显示,2018年全球工业机器人销售额达到154.8亿美元,其中亚洲销售额104.8亿美元,欧洲销售额28.6亿美元,北美地区销售额达到19.8亿美元。赛迪顾问数据显示,2019年,全球工业机器人市场规模为159亿美元。

图表2014-2019年全球工业机器人销售额及增长率

注:其中2019年采用赛迪顾问市场规模数据

数据来源:国际机器人联盟(IFR)、赛迪顾问

1.2中国机器人产业区域市场格局

根据我国行政和地理区划方式,结合机器人产业实地发展基础及特色,将全国划分为京津冀、长三角、珠三角、东北、中部和西部共六大区域,目前,长三角地区在我国机器人产业发展中基础相对最为雄厚,珠三角地区、京津冀地区机器人产业逐步发展壮大,东北地区虽具有一定机器人产业先发优势,但近年来产业整体表现较为有限,中部地区和西部地区机器人产业发展基础较为薄弱,但已表现出相当的后发潜力。

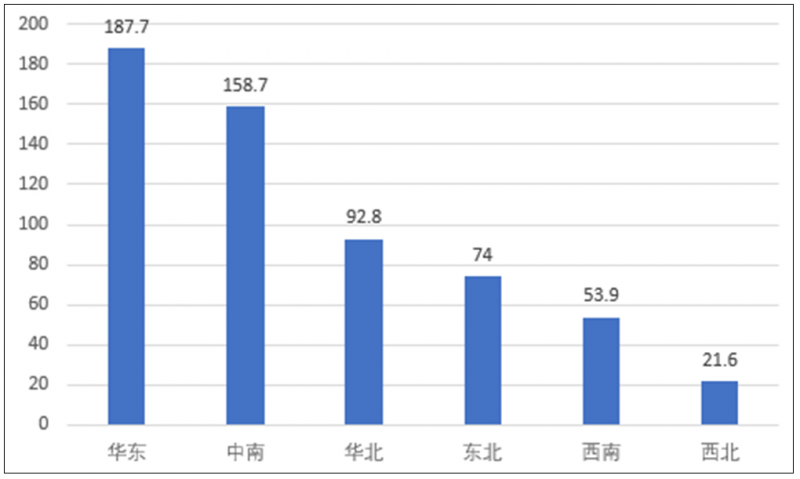

根据中投产业研究院发布的《2020-2024年中国机器人产业投资分析及前景预测报告》,2019年,华东、中南、华北地区是中国机器人发展较好的区域市场,市场份额分别达到31.8%、26.9%和15.8%。随着机器人的应用场景不断扩大与渗透,东北、西南、西北地区机器人市场规模呈现增长趋势,市场份额将进一步提升。

图表2019年中国机器人区域市场规模

单位:亿元

数据来源:赛迪顾问

图表2019年中国机器人区域市场结构

数据来源:赛迪顾问

未来三年,区域市场结构的总体格局基本保持不变。到2022年,华东、中南、华北仍然占据最大比重,这些区域企业的技术水平和服务能力将会进一步提升,高价值工业机器人和服务机器人市场也主要集中在这些区域。

1.3疫情推动服务机器人发展

新冠疫情下,为减少人与人之间的接触传染,“机器换人”的需求被激发,服务机器人在医疗、配送、巡检、家用等领域走上防疫一线。根据中投产业研究院发布的《2020-2024年中国机器人产业投资分析及前景预测报告》,服务机器人行业目前处在发展早期阶段,此次疫情有望成为行业发展的催化剂。疫情推动机器换人,服务机器人价值凸显。

一、短期催化--新冠疫情下,服务机器人价值凸显

(一)医疗:机器人替代医护人员完成消毒、导诊、送药等工作,典型案例如钛米消毒机器人和大疆消毒无人机。

(二)配送:机器人为隔离人群配送三餐,典型案例如云迹、擎朗、普渡的配送机器人。

(三)巡检:在人流密集区域,机器人自动巡逻,监测人员体温、进出、口罩佩戴等情况,典型案例如优必选的警用巡检机器人。

(四)家用:对家庭环境进行消毒,典型案例如科沃斯扫地机器人。

二、AI助力疫情防控工作

新冠病毒疫情发生以来,全国上下拧成一股绳共克时艰,各类防控措施密集出台。在科技取得突破性进展的当下,这场疫情阻击战,我们不仅有为抗击疫情贡献力量的医护人员,更多了一份来自智能机器人的辅助,疫情是挑战亦是机遇,此言非虚。疫情之下的智能机器人行业变局已现,未来不远。

智能机器人不仅在公共防御领域能够发挥优势,在守护人们生命的医护最前线,它们亦能分担部分人员的工作量。比如目前已在前线投入使用的机器人(如消毒机器人),能根据需求分别执行消毒、清洁等工作,直接阻断传染路径。

因此机器人的加入,很大程度分担了看护、测体温、消毒等此类重复性工作,让医护人员能够优先处理更加紧急的事务,争取更多的休息时间并避免医护人员感染的可能。同时还可通过数据和智能化的技术帮助医护人员更加高效、省力、安全地完成病情诊断。

在此次疫情防控中,人工智能技术也在舆情防控、辅助诊疗、物资调配乃至新药研发等方面发挥了重要的重要。利用智能机器人进行药品物资配送,利用超干雾化机器人对公共场合进行消毒。