2020年一场疫情影响了全球经济的正常运行,尤其上半年许多企业延迟复工,行业需求下滑是无法避免。根据睿工业的统计,2020年一季我国工业自动化行业规模约为263亿元、同比下降了12%,其中OEM市场规模为153亿元、同比下降了5%,项目型市场规模是110亿元、同比下降了21%。

虽然行业需求减少,但某些自动化产品却需求旺盛,例如PLC、伺服等产品,可见市场需求存在一定的分化。在疫情期间,传统行业需求下滑,例如机床、纺织机械、化工、市政、石化、电力等。但也有需求是增长的,例如医疗、安防等等。此外,疫情在国内外发酵,下游制造业及经销商基于对原材料缺货的担心而补库存,拉动电子及半导体制造、电池制造等先进制造业复苏。

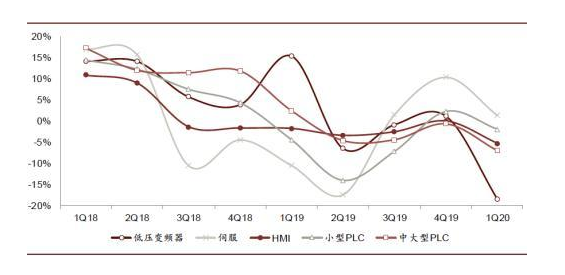

一季度从分产品增速来看,伺服增长了1%,小型PLC下降2%,HMI下降了5%,中大型PLC下降了7%,低压变频器下降了19%,CNC下降了-35%,传统产品增长较弱,预计先进制造业相关性高的产品会持续上升。

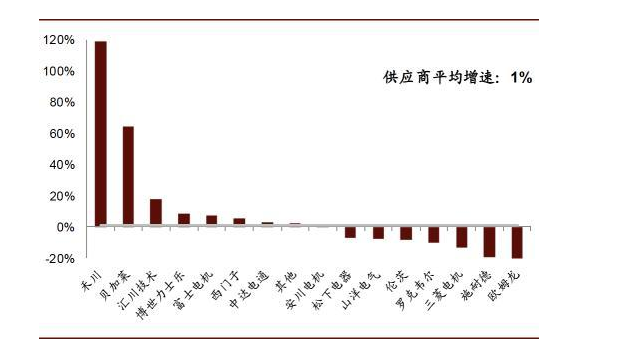

根据睿工业一季度的数据统计,国内主要企业禾川的伺服业务、汇川技术的伺服业务、汇川技术的变频器业务、信捷电气的小型PLC业务分别同比增长119%、18%、5%、61%,而外资龙头整体增速相对较低。

2020年一季工业自动化产品销售几乎全线下滑,只有伺服、小型PLC的需求表现向好。

资料来源:MIR databank,中金公司研究部

2020年一季伺服销售情况:国产品牌禾川、汇川等快速增长,外资龙头三菱、松下等下滑,贝加莱增长快速。

资料来源:MIR databank,中金公司研究部

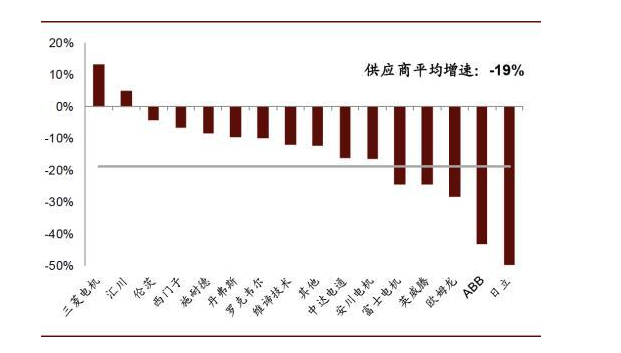

2020年一季变频器的销售表现:仅三菱、汇川实现正增长,其余厂商均有所下滑。

资料来源:MIR databank,中金公司研究部

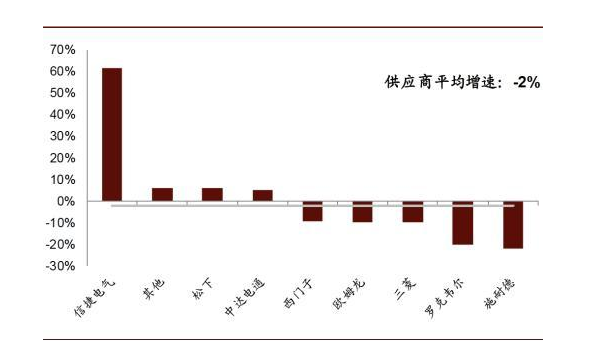

2020年一季小型PLC销售表现:信捷电气获得了61%的高速成长,松下、中达电通实现正增长,其余海外龙头销售额均有所下滑。

资料来源:MIR databank,中金公司研究部

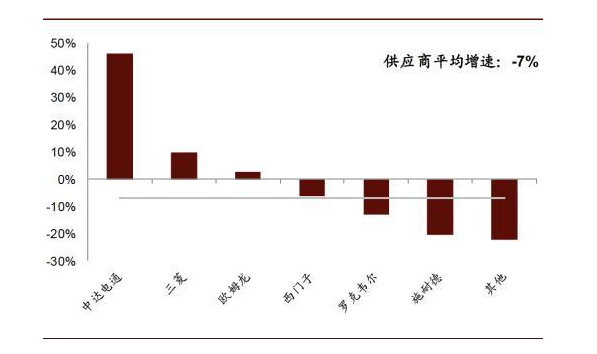

2020年一季大型PLC销售表现:中达电通、三菱、欧姆龙等实现了正增长,尤其中达电通表现较为强势,而西门子、施耐德等海外巨头均下滑。

资料来源:MIR databank,中金公司研究部

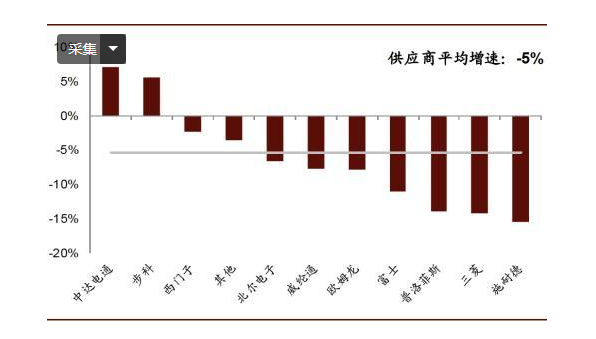

2020年一季HMI格局:HMI产品仅有中达电通和步科实现正增长,其余海外巨头均有所下滑

资料来源:MIR databank,中金公司研究部

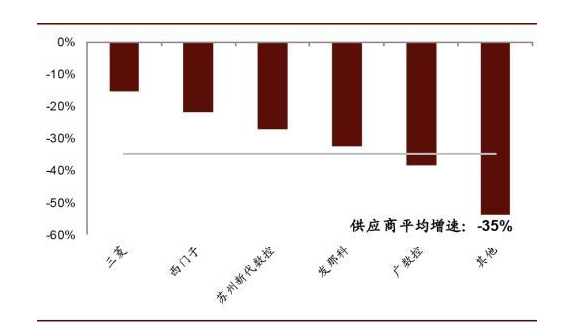

2020年一季CNC格局:CNC系统产品的主要参与者均大幅下滑。

资料来源:MIR databank,中金公司研究部