2019年9月23日,汇顶科技在开盘后股价一路走高,涨幅超过6%,市值一举超过了1000亿,这是自1989年中国股市开始运营以来,A股出现的第一家市值超过千亿的半导体公司,是一个历史性的时刻。

千亿市值背后的“引爆点”

晶圆代工的红利时代

韦尔股份的精妙之处

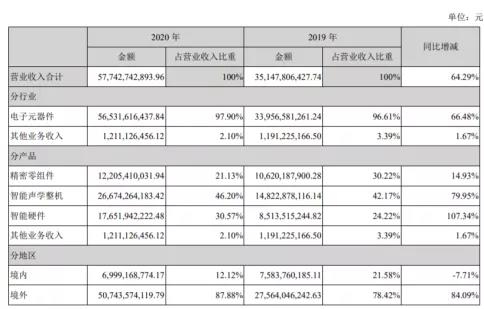

韦尔股份各类型产品营收表现(图源:韦尔股份2020年财报)

打入大厂供应链的设备公司

唯一的材料厂商

图源:企查查

三安光电展示传统巨头的韧性

图源:三安光电官网

三安光电营收表现

一样的fabless和不一样的IDM

安世半导体基本信息(图源:安世半导体官网)

卓胜微、兆易创新营收表现

歌尔股份营收表现(图源:歌尔股份官网)

千亿市值公司大基金投资比例

正视差距,补齐短板

11家千亿市值中国半导体公司属性划分

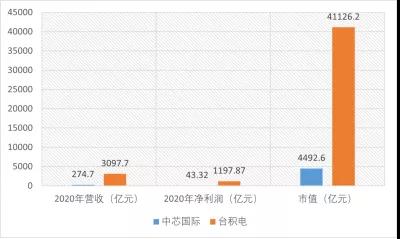

台积电和中芯国际营收对比

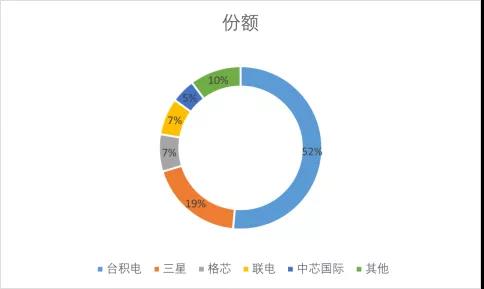

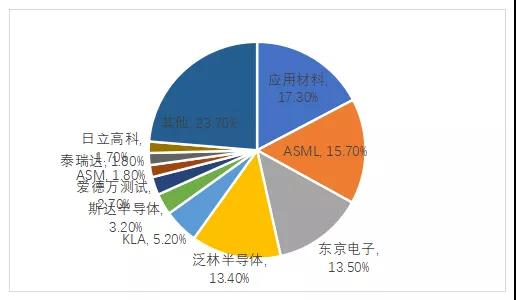

全球晶圆代工市场份额分布

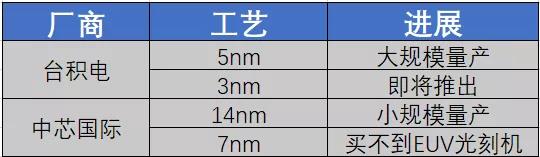

台积电和中芯国际先进工艺对比

上游虽弱但不再是空白

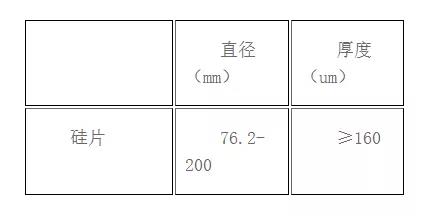

中环股份产品类型(图源:中环股份官网)

信越化学单晶硅纯度(图源:信越化学官网)

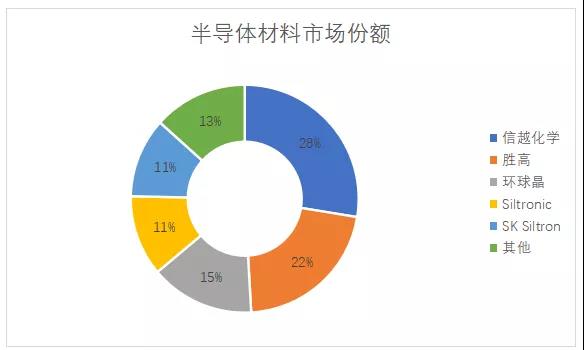

半导体材料市场份额分布

北方华创半导体设备产品(图源:北方华创官方)

数据来源云岫资本

全球半导体材料市场份额分布

中国芯的闪光点

全球功率半导体厂商排名

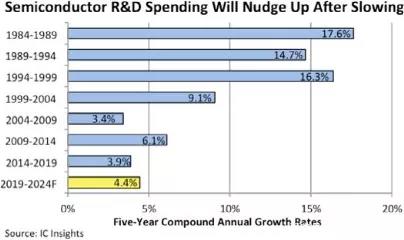

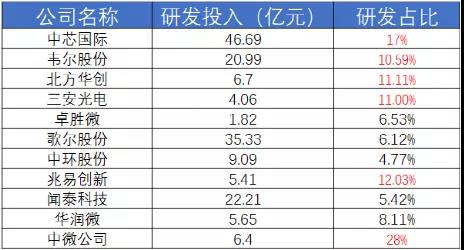

11家千亿级中国半导体公司研发投入一览

后记