“芯片短缺”和“建造晶圆厂”现已成为各国政府和企业界领袖们最为关注和头疼的问题。芯片与全球经济和各国GDP有什么相关性呢?半导体前沿技术的研发跟半导体产业又有什么关系呢?从全球顶级半导体学术会议和研究机构发表的论文数量可以推断出哪个国家的未来芯片研发实力最强吗?

本文简要列举和介绍了三大顶级国际半导体学术会议,以及三个知名的半导体研究机构。我们根据德国技术和地缘政治研究智库SNV的最新报告《Who is developing the chips of the future?》,揭示出过去25年来美国、日本、欧盟、中国大陆和台湾,以及韩国的半导体技术论文发表数量与其各自半导体产业发展的相关性。我们由此可以预测未来10年半导体前沿技术的研究与半导体产业的相互促进关系,并特别对中国、美国、日本和欧盟进行了对比。

芯片与GDP相关性越来越强

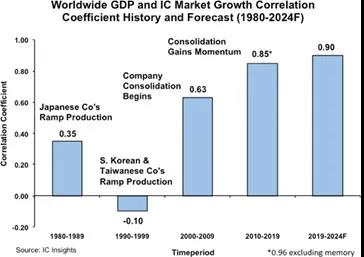

过去40年来,全球半导体产业与世界GDP相互促进和影响的关系越来越明显。电脑、手机和消费电子现已发展成为跟汽车和石油行业同样规模的产业。就跟汽车需要石油一样,所有电子产品都需要半导体芯片。根据IC Insights的统计数据,上世纪80年代半导体与全球GDP的相关性还比较弱(相关系数为0.35),90年代甚至出现负相关的现象。自2000以来,IC与GDP二者的相关性表现得越来越强。21世纪的第一个10年相关系数为0.63,而第二个10年相关性则上升到0.85。IC Insights预测,从2019年到2024年,这一相关系数有可能达到0.9。

IC Insights分析认为,经过60多年的发展,半导体行业逐渐趋于成熟,一轮又一轮的并购和洗牌导致半导体产业逐渐集中在少数国家和厂商手中。就跟钢铁、石油和汽车等传统行业一样,半导体在整个GDP中占比越来越高,这是IC和GDP相关性越来越强的主要原因。

另外一个原因是IC市场逐渐从工业/商用应用为主转向以消费电子为主导,20年前大约60%的IC市场需求来自工业/商业应用,而现在则相反,以PC和手机为领头羊的消费电子需求成为IC市场的主要驱动力。

笔者认为还有一个地缘经济转移的原因,即全球经济逐渐从欧美日等发达国家为主转向发展中国家快速增长的多元化经济。伴随着这一趋势,全球半导体产业发生了三次重大转移。首先是从美国到日本的转移,然后是从日本到韩国和中国台湾的转移,而目前正处于从美国、日本、韩国和中国台湾往中国大陆转移的阶段,也许2020年将成为这次转移的分水岭。

从下面的SNV报告中我们可以更为清晰地看出半导体产业转移的迹象。

世界三大半导体顶级学术会议

美国、中国大陆和台湾、欧洲、日本和韩国最近纷纷出台半导体制造刺激政策举措,似乎大家都将注意力放在如何补贴晶圆厂和增加晶圆产能上了。这可以理解,毕竟现代晶圆制造是资本和技术高度密集型产业,也是未来国力竞争的关键。但半导体行业在能源效率、可持续性发展和新材料等方面也面临着许多技术挑战。因此,半导体供应链上每个环节的研发都是必不可少的,从基础材料、芯片设计到最新工艺节点。可以肯定地说,半导体材料和器件的研究,跟芯片设计和晶圆制造工艺同样重要。

半导体产业的发展要归功于全世界半导体领域的专家学者和企业界的长期协作。每年在美国、日本和欧洲等地都有很多学术交流会议,大学、研究机构和企业的学者专家都会发表很多半导体前沿技术领域的论文。下面对全球范围内影响比较大的三个顶级学术会议给予简要介绍(SVN报告的主要数据也是来自这三大学术会议的论文统计)。

国际电子器件会议 (IEDM, www.ieee-iedm.org)

IEEE国际电子器件会议 (IEDM)是一个年度微电子和纳米电子学术会议,主要涵盖半导体和电子器件技术,从设计、制造、物理、模型和电路-器件交互方面的技术创新。IEDM 始于1955 年,每年12月份举行。

IEDM也是“摩尔定律”这一专有名称的发源地。英特尔创始人之一Gordon Moore于1965年在《电子》杂志上发表一篇预测芯片中晶体管数量增长速度(每隔大约两年就翻倍)的文章,10年后他在一次IEDM会议演讲中更为明确地阐明了这一预测,从此以后业界就称这一预测为“摩尔定律”。

参加IEDM会议的代表有来自世界各地的学者、科学家、工程师、企业高管和政府机构人员,主要议题包括纳米级CMOS晶体管技术、先进存储器、显示技术、传感器/MEMS器件、量子和纳米器件、光电器件、功率器件、能量采集技术和超高速器件,以及半导体工艺技术、芯片设计和仿真等。此外,该会议也会讨论和展示硅基、化合物和有机半导体材料和器件的最新研究进展。

由于疫情原因,2020年IEDM会议通过线上虚拟会议的形式于12月12-18日举行,本次会议的主要议题包括:IMEC代表讨论逻辑器件继续扩展的方法;美光的代表介绍先进存储器的技术创新;三星代表展望未来的半导体共生技术;英特尔代表讨论3D堆叠纳米纸晶体管结构;TSMC展示其5nm CMOS FinFET工艺;以及AI和量子计算等。

国际固态电路会议(ISSCC,www.isscc.org)

由IEEE固态电路协会主办的国际固态电路会议(ISSCC)是一个专注于固态电路和系统级芯片(SoC)最新技术的全球论坛,为来自世界各地的IC设计工程师提供了一个站在技术前沿与业界专家交流沟通的机会。该会议起始于1954年,每年2月份在旧金山举行。

ISSCC现在设有如下小组委员会:模拟、数字转换器、能效数字(EED)、高性能数字(HPD)、成像、MEMS、医疗和显示(IMMD)、存储器、RF、技术方向(原新兴技术)、无线和有线。另外,还按区域设有欧洲分会和远东分会。

VLSI技术和电路研讨会(VLSI,www.vlsisymposium.org)

VLSI技术和电路研讨会是两个紧密相关的国际会议,研讨议题涉及半导体技术和电路,从工艺技术到系统级芯片设计都有覆盖。

该研讨会每年6月份召开,分别在日本京都和美国檀香山轮流举行。参与人员包括来自企业和学术界的管理人员、工程师和科学家,一起讨论交流超大规模集成电路(VLSI)的设计和制造面临的难题。

世界三大半导体研究机构

IMEC

校际微电子中心(IMEC)是一个专注于纳米电子、半导体和数字技术领域的国际性研发机构,于1984年在比利时成立。2016年,IMEC与Flemish数字研究中心iMinds合并。IMEC目前有来自90多个国家的4000个研究人员,在欧洲、亚洲和北美拥有7个研究实验室,并拥有一个1.2万平方米的净化车间用于半导体工艺处理。

IMEC素以纳米技术的工业应用及缩小处理器和存储器功耗的微电子技术而著称,是当今世界最先进的芯片研发先锋,被公认为纳米电子研究领域的世界领导者。

CEA-Leti

CEA-Leti作为法国可替换能源和原子能委员会(CEA)下属的非盈利研究机构,于1967年成立,现已发展成为全世界最大的微电子和纳米技术应用研究机构之一。该机构旨在帮助企业界合伙伙伴打通基础研究与制造之间的流程,现有1900名研究人员(其中40%都是非法国籍的外国人士),并与250多家企业合作伙伴建立有研发协作项目,其中包括多家国际半导体巨头。

CEA-Leti总部位于法国科技中心Grenoble,累积拥有专利3100多项。该机构拥有多个微电子和纳米技术研发实验室、200mm和300mm晶圆生产线,以及一个1.1万平方米的净化车间。其一流的实验室和设备可支持研究人员在纳米级物理、化学和生物,以及光电及其它领域的基础研究。

新加坡科技研究局(A*STAR)

新加坡科技研究局(A*STAR)是新加坡贸易和工业部下属部门,于1991年成立,旨在促进新加坡在关键科技领域的研发实力和竞争力。其主要研究领域包括:制造、贸易和协作、医疗健康、城市可持续发展,以及智能国家和数字经济。

A*STAR拥有先进的研发实验设施,在半导体和微电子领域的研究课题包括射频RF、功率电子、MEMS、存内计算及AI硬件等。

芯片前沿技术研究哪家强?

德国智库SNV从量化统计的角度,对比了过去25年来(1995-2020)几个主要国家和地区在半导体先进技术研发方面的贡献。具体来说,就是按照每个国家/地区在三大半导体学术会议上发表的论文数量来衡量其研发实力。根据其报告,总结出如下洞见。

一、过去25年来,美国和日本是芯片前沿技术研发的领导者

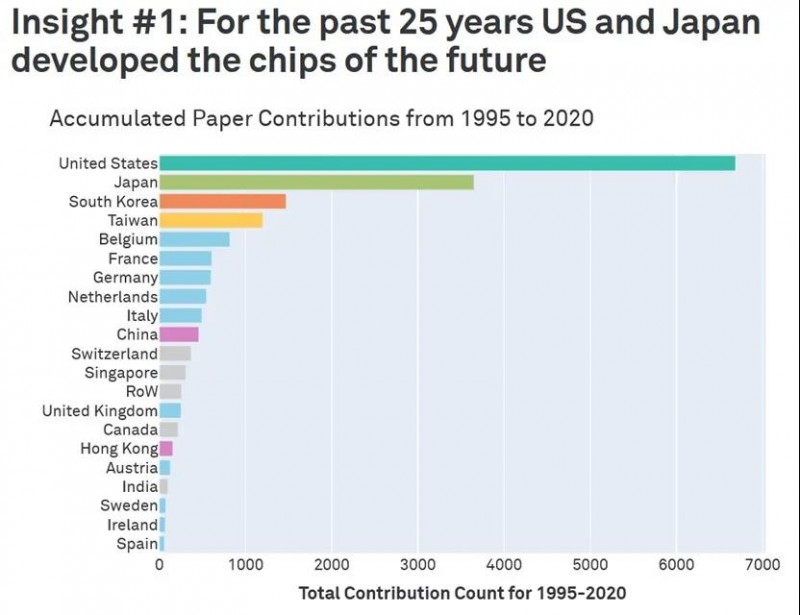

下图显示了过去 25 年(1995-2020 年)来每个国家/地区的累积论文贡献。例如,过去25 年来,中国台湾的研究机构、大学或企业在所有三个会议(IEDM、ISSCC、VLSI)上共发表了 1201 篇论文。也就是说,在这1201 篇论文中,每篇至少有一位作者来自台湾。

从这张图可以看出,美国和日本的企业、机构和大学对半导体研发的贡献最为突出。在过去的 25 年中,这两个国家的论文贡献超过了世界其他国家/地区的总和(分别为10,338篇和8,187篇)。虽然各国的研究实力随着时间的推移而变化(尤其是日本),但其对全球半导体研发的整体重要性和贡献是巨大的。

另外,全球只有少数国家或地区在开发未来的芯片。美国、日本、欧洲、韩国、台湾地区和中国大陆不仅是半导体价值链最为重要的地区,也是迄今为止半导体研发最重要的地区。在过去 25 年中,美国、日本、韩国、台湾地区和比利时这五个主要地区贡献了大约 75% 的论文。

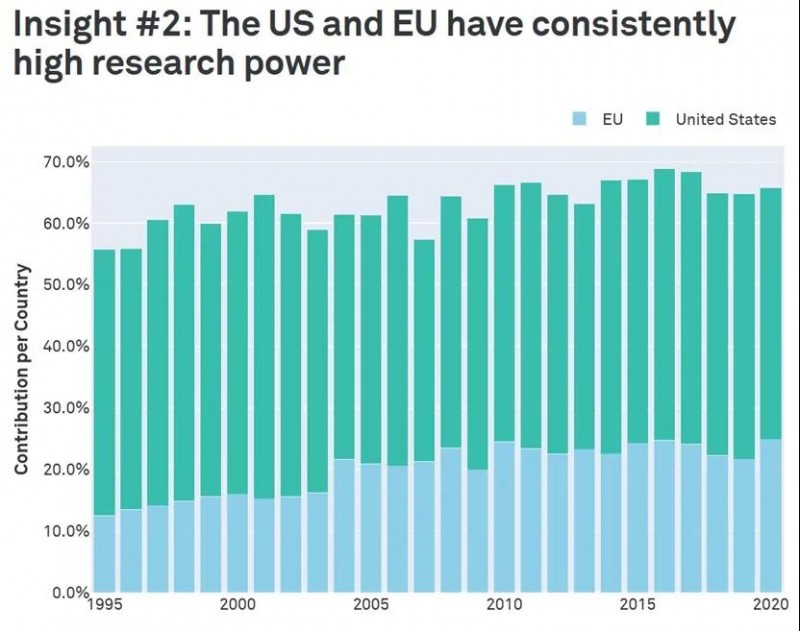

二、美国和欧盟拥有稳定且强大的研发实力

下图显示了美国和欧盟28国(包括英国)每年的论文贡献份额。例如,2005 年,欧盟国家共同撰写了所有会议论文的21%,而美国撰写了所有会议论文的 40%。

美国是毋庸置疑的半导体研发强国—平均每年超过40%的会议论文是由美国组织或机构撰写或合作完成的。当然,美国能够在过去 25 年来始终保持如此高水平的研发贡献,部分原因应归功于美国庞大的芯片设计产业。近30年来,美国半导体公司控制着全球芯片市场(销售额)的 50% 左右。由于半导体行业是利润率和研发投入占比最高的行业之一,半导体公司平均会将其营收的18% 投入到研发中。更高的收入转化为更强的研发实力,自然带来更强的竞争力和利润,从而形成了相互促进的良性循环。

此外,欧盟在过去 25 年中的论文贡献几乎翻了一番(1995 年:13%,2020 年:25%),然而30年来欧洲半导体公司在全球市场上的份额始终不超过10%。将一个国家/地区的研究能力与其市场份额进行比较,可以看出其技术创新转化为产品的成功率。与研究能力相比,欧洲的市场份额明显不匹配,这表明欧洲半导体生态系统从研发中获取价值的能力存在着潜在的障碍和低效问题。

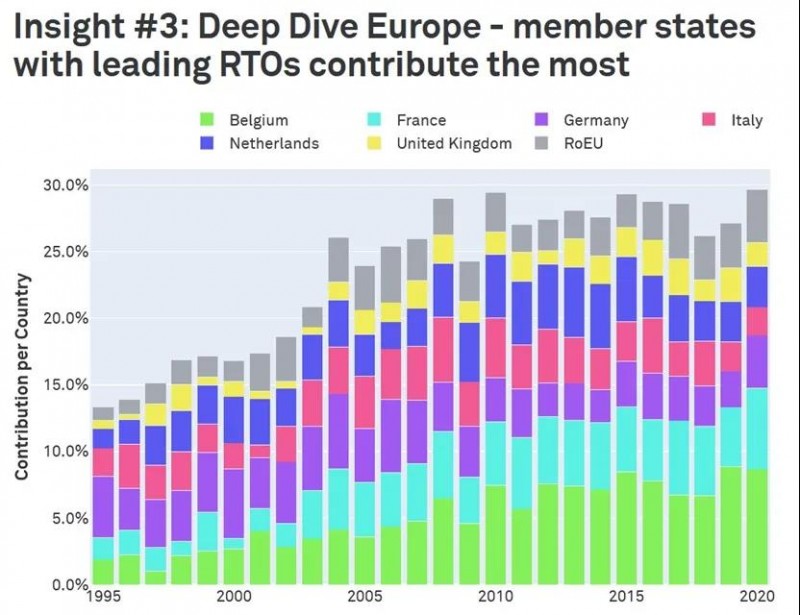

三、欧盟各国中,拥有领先 RTO 的成员国贡献最大

下图显示出欧盟成员国每年论文贡献的相对份额。例如,2020 年比利时撰写了所有会议论文的 8.7%,而法国贡献了6.1%。这张图表中欧盟成员国的累计贡献会高于上一张图表中欧盟的总贡献,这是因为同一篇论文可能由来自法国、比利时和德国的三位作者共同撰写(对整个欧盟算为一篇,而具体到成员国则算为3篇)。

由上图可以看出,欧盟的绝大多数研发力量来自少数几个成员国——比利时、法国、德国、荷兰、意大利和英国在过去 25 年中一直占欧盟论文贡献的 80% 以上。2020 年,仅比利时和法国就占欧盟论文贡献总额的一半以上。

比利时、法国和德国这三个论文贡献最多的成员国,同时也拥有重要的半导体研究和技术组织(RTO):IMEC(比利时)、CEA-Leti(法国)和Fraunhofer(德国)。比利时的论文贡献份额在过去 25 年中大幅增加,因为 IMEC处于晶圆工艺节点研发的最前沿,在设计和制造更小的晶体管方面与台积电、三星、英特尔和其他芯片公司保持着密切合作。

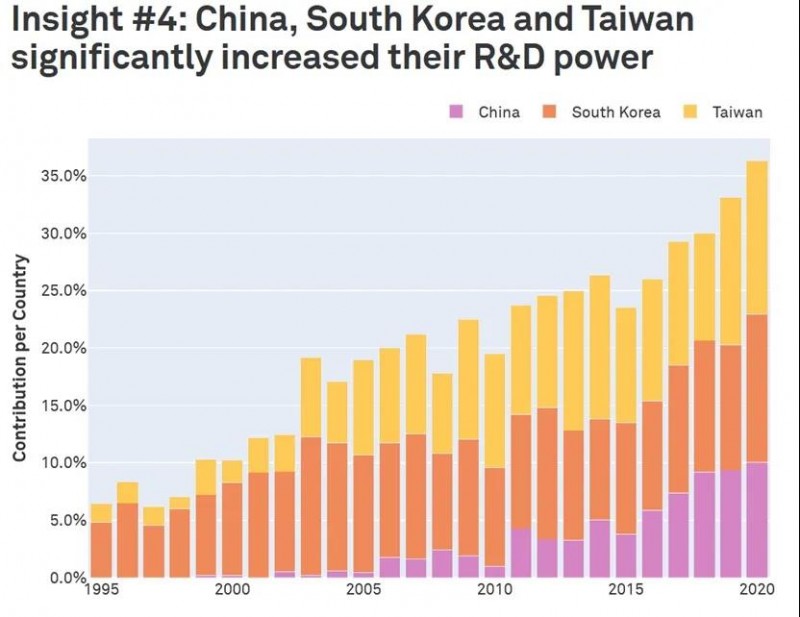

四、中国大陆、韩国和台湾地区的研发实力明显增强

下图显示了中国大陆、韩国和台湾地区每年论文贡献的相对份额。例如,在2014年提交的所有会议论文中,中国大陆贡献了5%;韩国贡献了8.8%;台湾地区贡献了13%。

首先,中国大陆、韩国和台湾地区在半导体研发中扮演着越来越重要的角色——这三个国家/地区共同贡献了2020年所有会议论文的1/3以上。它们不仅仅是半导体价值链的制造中心,而且已经深入到未来芯片的研发中。

其次,中国大陆在过去十年来的研发能力提升最为明显,这与华为海思、中芯国际和汇顶科技等具有全球竞争力的中国半导体公司的崛起是密切相关的。虽然中国在整个半导体价值链上仍然高度依赖外国技术供应商,但其原创研究论文的贡献已经高于比利时。

第三,由于韩国和台湾地区是最重要的先进晶圆制造基地,因此他们的企业(台湾的台积电,韩国的三星和SK海力士)和研究机构(台湾的工研院)也在大量参与芯片研发。

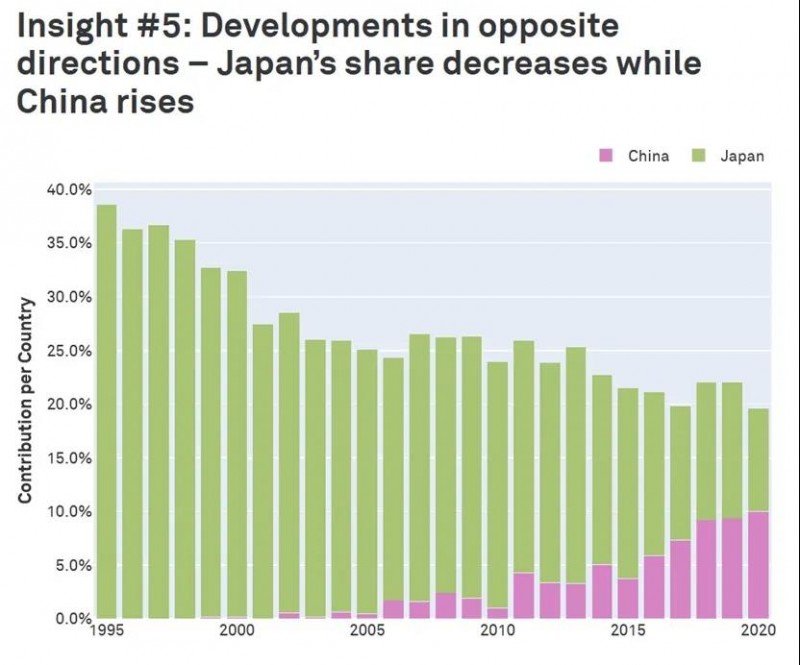

五、日本和中国正好相反,日本份额下降的同时中国份额在上升

下图显示了中国和日本的组织和大学每年在所有三个会议中论文贡献的相对份额。比如2015 年,日本贡献了所有会议论文的18%,而中国仅贡献了3.8%。

从上图可以看出,日本的研发能力在过去 25 年中显著下降—1995年接近 40%,而到2020年下降到低于10%。日本在半导体价值链中的整体份额也是如此:在 1990 年的全球10大半导体公司(销售额)中,有六家都是日本公司,而到2020 年没有一家日本公司进入前 10 名。

与此相反,中国的发展则令人印象深刻。就在 10 年前,中国在论文贡献上几乎没有任何份额。而最近5年来,中国逐渐逼近日本,并最终在2020年超越日本。作为后来者,中国是25年来增长最快的地区,其份额从2015年的4%增加到2020年的10%。

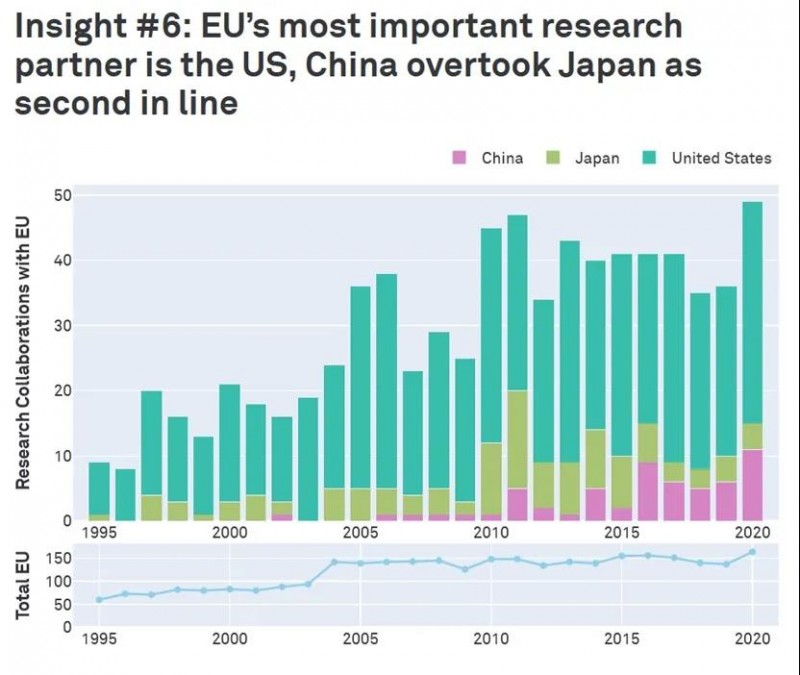

六、欧盟第一大研究伙伴是美国,中国超过日本成为第二

下图显示了欧盟与外国之间的合作论文数量。我们特意选择了欧盟与中国、日本和美国的研究合作。图表的下半部分显示了欧盟的论文贡献总数。2020年,欧盟与中国组织或大学合作发表论文共11篇(占欧盟164篇论文的7%),与日本合作发表论文4篇(占欧盟论文总数的2%),而与美国合作的论文高达34篇(占比21%)。

由此可以看出,对于欧洲而言,迄今为止最重要的研发合作伙伴一直是美国。在过去五年中,欧盟至少 15% 的论文是与美国研发合作撰写的。有趣的是,紧随其后的是中国—自2016 年以来,欧盟与中国合作的论文超过了与日本的合作数量。

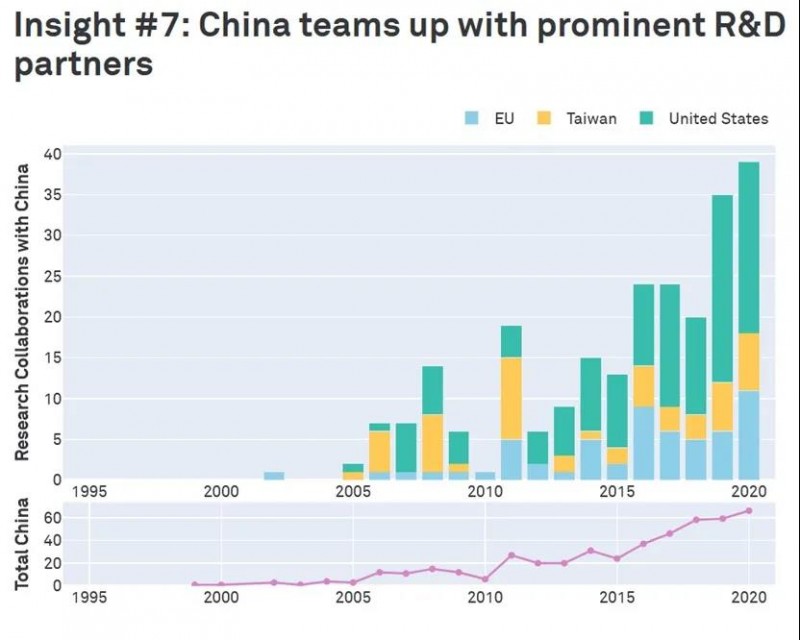

七、中国重视与研发强国合作

下图显示了中国与外国合作的论文数量。我们列举了中国与欧盟、台湾地区和美国的论文合作。2005 年,中国贡献了 3 篇会议论文,其中一篇是与台湾合作的,还有一篇是与美国合作的。

作为半导体行业的快速跟进者,中国从一开始就注重研究方面的合作。中国最重要的研发合作伙伴分别是美国和欧盟:中国有近一半的会议论文是与欧盟或美国合作撰写的。

图表的下半部分显示出自2010年以来中国研发合作的增长速度和幅度。

结语

是谁在开发未来的芯片?在半导体前沿技术方面,哪国最强?通过以上分析不难回答这个问题。从学术论文的发表数量来看,过去 25 年来发生了很大变化,尤其过去10 年更是明显。

首先,尽管美国一直拥有且将持续其半导体研究强国的地位,但亚洲国家和地区—特别是中国大陆、韩国和台湾地区—发挥的作用越来越重要。在高度依赖研发的半导体价值链中,这应该不足为奇:台湾地区和韩国目前是世界上唯一拥有最先进7nm 及以下工艺制造能力的地区。为了推进前沿技术和发展未来的制造工艺,台积电(台湾)和三星(韩国)等公司大量投资于研发,他们通常与欧洲 RTO 或美国芯片设计公司合作。因此,中国大陆、韩国和台湾地区不仅是全球芯片制造中心,而且也是美国和欧盟重要的研究合作伙伴。

其次,研究合作发挥着越来越重要的作用。虽然眼下美国、中国和欧盟在半导体政策上有各自的主张,似乎“技术主导权”、“国家安全”和“自给自足”是话题焦点,但半导体研究和学术界的国际合作仍在不断加强:1995 年只有 11%的美国论文是与外国研究伙伴共同撰写的,而在2020 年,大约 36% 的美国论文是基于国际合作的。与 1970 年代相比,现今要保持与摩尔定律同步发展,研究人员需要增加18倍。可以说,加强国际研究合作是应对半导体行业未来技术挑战的唯一途径。因此,各国政策制定者都应该鼓励半导体研究方面的国际合作。

第三,半导体市场份额的减少似乎与研发能力的下降是同步的:日本的全球芯片销售额从 1990 年的 49% 下降到 2020 年的仅 6%,同时期其研究论文贡献从 1995年的 40% 下降到2020 年不足10%。这种同步趋势是简单地巧合发生还是有因果关系,仅通过论文数量这些数据分析显然无法完整回答。再看欧盟,其研发能力远高于其获得的市场份额,这要部分归功于欧盟非常成功的 RTO,包括 imec、CEA-Leti 和 Fraunhofer。

尽管我们不能简单地从研究论文贡献量来推断一个国家或地区的半导体市场份额,但长期来看二者的相关性还是值得关注。这对中国半导体产业有什么启示呢?笔者总结三点,供业界同仁参考。

1、过去10年,我们重视与美国和欧盟在半导体研究领域的合作,相信这对中国半导体产业在技术、设计和制造方面都是有很大催化作用的。尽管美国政府在竭力阻止半导体先进技术对中国的出口,以遏制中国半导体产业的崛起,但我们仍然应该保持开放与合作的态度,特别是在学术研究领域,因为全球协作共赢的精神是谁也无法扼杀的。

2、欧盟的研发能力很强,但欧洲半导体公司并没有表现出同样强的市场竞争力,我们应以此为鉴,应该在技术创新与产品转化方面理顺流程,消除体制和沟通的低效率环节,充分发挥学术研究能力的催化作用。

3、日本学术研究能力的下降与其半导体产业竞争力的下降同步,这一点也应该引起我们的警觉。我们的半导体产业有强大的应用需求驱动,销售和利润应该不是问题,但企业有可能将注意力都集中到“赚钱”上了,而忽视了与学术研究机构的合作。如果这样的话,即便再强的学术研究能力,也难以转化为有竞争力的技术和产品。