半导体制造业务规模绝对庞大。为了让这些数据更具参照性,2024年,芯片制造商的营收大约是美国国防预算的四分之三,约为美国国会分配的社会服务预算的三分之二。随着越来越多功能强大的设备应用于更多产品中,以及新的工作负载(尤其是人工智能)推动了全新领域的大量且持续增长的支出,芯片制造方面的投入也在不断增加。

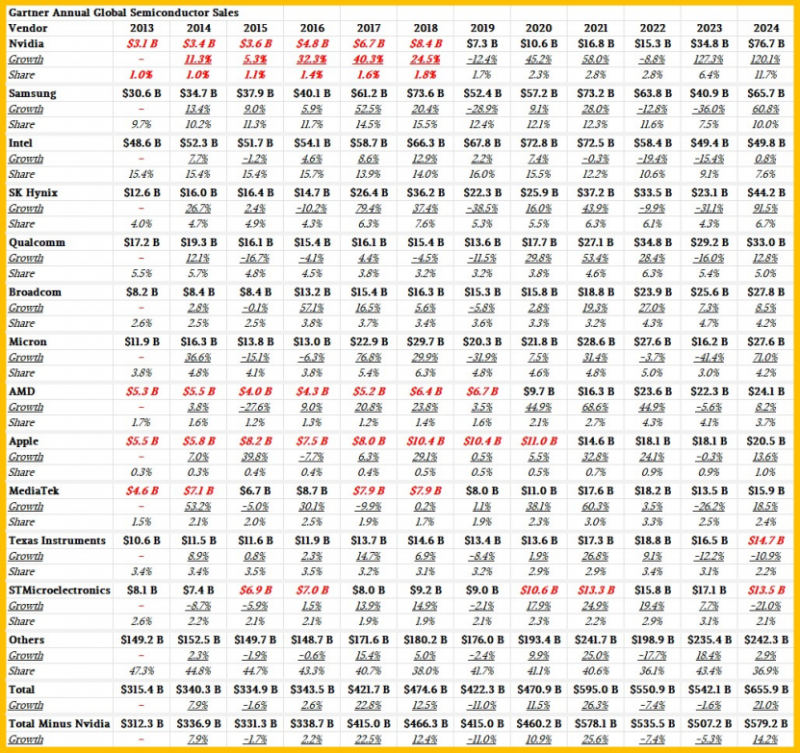

全球权威机构Gartner最近发布了其关于芯片业务的年度报告。回顾了Gartner过去十年的报告,整理出了各供应商的芯片销售数据集,并填补了公开报告中一些缺失的数据空白。值得庆幸的是,这里所说的所有主要芯片制造商,指的是芯片设计商,而非制造芯片的代工厂,人们通常也是这么通俗地称呼这些公司的。

图片来源:pixabay

除了英特尔和三星电子运营着拥有先进制程的代工厂之外,其他“制造” 芯片的公司(实际上是芯片设计商)都没有自己的代工厂。当然,台积电是全球最大的代工厂,而且它无意成为一家 “芯片设计商”,通过渠道或直接向个人设备或数据中心系统制造商销售芯片。以苹果公司(Apple)为例,该公司在2021年首次进入年度半导体制造商排名榜单,它自行设计芯片,并将其用于自家设备,然后直接销售给消费者和企业。

这是一个很有意思的区别。鉴于亚马逊、谷歌、微软、微软、阿里巴巴、百度和腾讯都在大力投资用于其数据中心的中央处理器(CPU)和人工智能加速器,不禁令人好奇,还要多久这些公司才能以 “芯片制造商” 的身份登上这份榜单。如果苹果都能上榜,那这些公司上榜应该也不会太久。尤其是考虑到AWS一半的计算引擎都基于自主研发的Graviton Arm服务器芯片,并且在Nitro数据处理单元(DPU)、用于训练和推理的Trainium和Inferentia人工智能加速器,甚至可能还有一些自主研发的网络交换机专用集成电路(ASIC)上投入巨大,AWS应该很快就能进入榜单前十二名,成为超大规模云服务提供商和云构建商中第一个上榜的公司。谷歌和微软则在竞争成为数据中心领域中第二个上榜的公司。

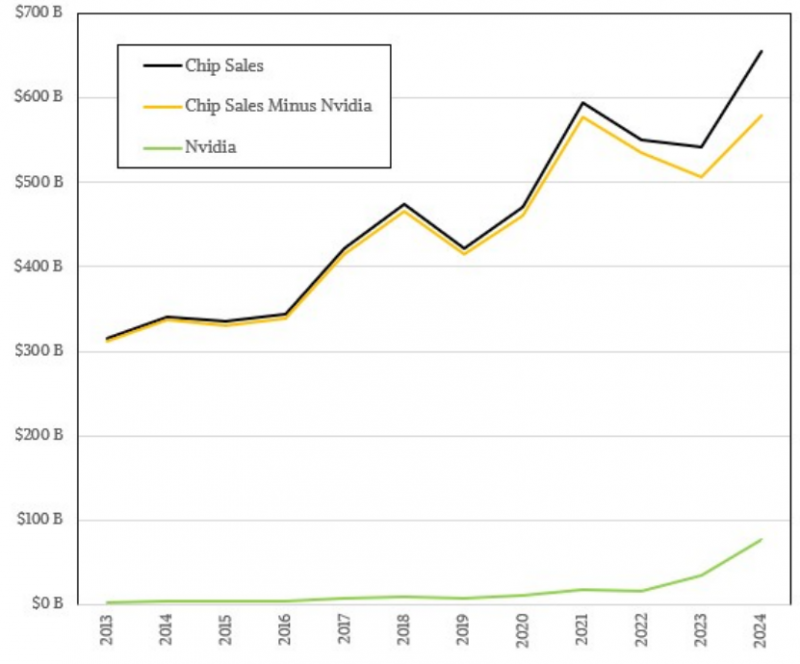

2024年半导体行业的营收是2014年的2.1倍。即使不把人工智能巨头英伟达(Nvidia)计算在内,在这11年间,所有芯片制造商的营收也增长了1.85倍。

2024年,芯片营收增长了21%,达到6559亿美元。但是对于去年以及十年前芯片的出货量,这实在很难估算。上市公司会公布其营收和利润情况,但通常不会详细说明其产品的出货数量。

首先要注意的是,想要改变如此庞大的市场非常困难。即使在这轮生成式人工智能(GenAI)热潮中,英伟达的芯片销售额实现了120.1% 的惊人增长,也没有像感觉的那样对整体数据产生巨大影响。这就更清楚地表明:

英伟达是全球最大的半导体制造商,这是一项了不起的成就。而且,除非全球经济陷入严重困境,否则它的增长势头不会停止。坦率地说,鉴于人工智能工作负载具有取代人力和削减成本的特性,全球经济衰退可能会加速人工智能的应用,而不是使其停滞不前。

可以肯定的是,英伟达在芯片制造利润中占据了最大份额,这是因为它在生成式人工智能工作负载的计算和网络供应方面占据着独特的地位。事实上,到目前为止,在生成式人工智能热潮带来的利润中,台积电和英伟达占据了绝大部分。

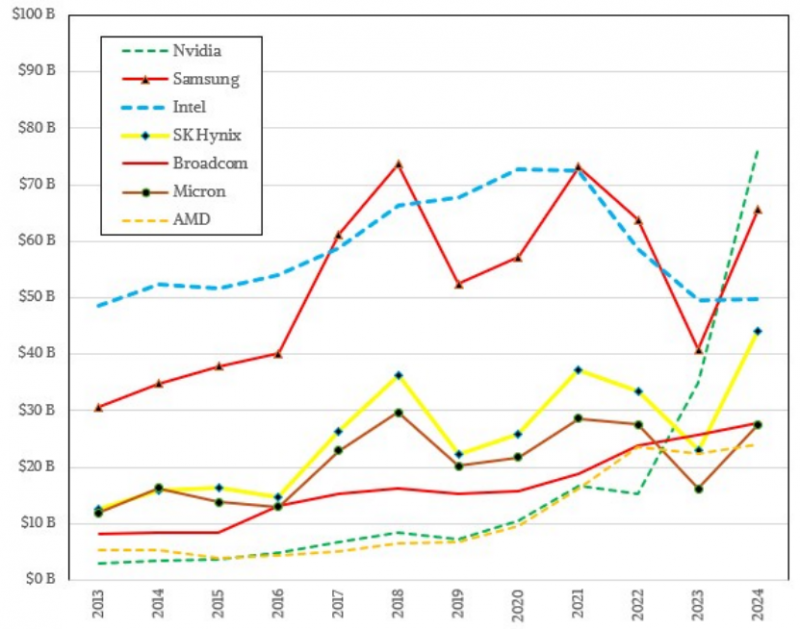

从上面的图表中,还会注意到存储芯片制造商的兴衰周期,其中三星、SK海力士(SK Hynix)和美光科技(Micron Technology)是全球最大的三家存储芯片制造商。这些兴衰周期还伴随着与计算引擎周期相关的支出峰值,这些周期常常同步出现,从而形成了在上面图表中看到的年度芯片销售的锯齿状波动模式。

下面是另一张图表,总结了过去11年全球主要芯片制造商的芯片营收情况:

中央处理器和人工智能加速器制造商用虚线表示,存储芯片制造商在其实线上有标记。博通用实线橙色表示,因为它在行业中独树一帜。如果Marvell规模足够大,能进入前十二名的话,也会在图表上显示出来。

根据目前的趋势以及对到2029年营收情况的预测,2024年从三星手中夺下榜首位置的英伟达,在很长一段时间内仍将是全球最大的芯片制造商。英特尔能否实现增长还不太明确,但作为英特尔在中央处理器领域的竞争对手以及英伟达在图形处理器(GPU)领域的竞争对手,超微半导体公司(AMD)是有增长潜力的。

高通(Qualcomm)在数据中心设备方面的业务占比不大,虽然在这方面有所尝试,但在它加大投入之前,苹果公司也是如此,它为自家的手机、平板电脑和个人电脑设计处理器,但尚未为自身业务需求设计服务器中央处理器和人工智能加速器。当然,外界一直有传言称,苹果公司正在这两个领域开展研发工作。

图片来源:pixabay

如果能像Gartner在其季度服务器营收报告中将所有原始设计制造商(ODM,超大规模云服务提供商和云构建商安装的系统的实际制造商)归为一个 “ODM” 类别那样,将自主研发的数据中心异构处理器(XPU)单独分类,并将所有数据中心芯片归为一类,那将会很有意思。此外,如果能了解芯片在终端用户设备、边缘设备以及数据中心的使用占比,也会很有意义。