2024年下半年以来,储能产业产能建设进入“理性期”,投资放缓,产能扩张减速,进入2025年一季度,各细分领域的产能投建呈现出不同的特征。

锂电池领域,全球储能电芯市场供需格局发生显著变化,多家头部电池厂商的储能产线满负荷运转,于是纷纷开启了新一轮扩产潮。

液流电池领域,受益于长时储能及混合储能市场的快速发展,全钒液流电池领跑该领域的产能扩张。

钠电池领域,尽管因锂价的下跌,成本优势不再明显,但钠电池在技术迭代、应用场景渗透等方面取得的新进展,也吸引着一些企业下注该领域的产能建设。

另外,作为被公认为下一代高安全、高比能动力电池的首选方案,固态电池仍是当下储能细分领域热门赛道,产能建设如火如荼。

储能产能扩张的背后,是政策驱动、新兴市场需求爆发以场景多元化需求激增等多重因素的共同作用。

头部企业引领的产能扩产既反映了储能市场的高景气,也提振整个行业信心。

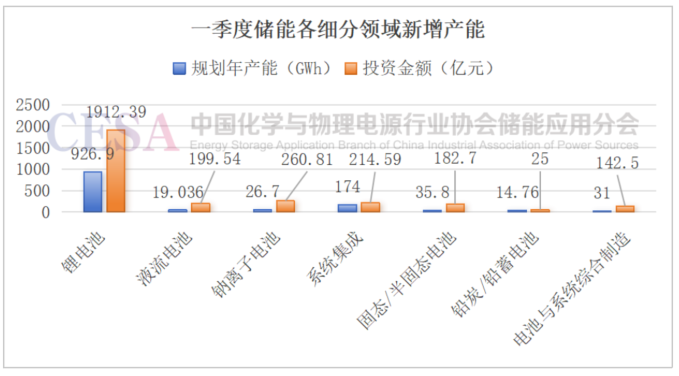

储能各领域扩产项目计划总投资3154.92亿元,规划年产能1317.436GWh

2025年一季度,储能各领域扩产计划明显增多,据CESA储能应用分会产业数据库不完全统计,1-3月,储能产业链包括公示、签约、在建、投产的产能项目共计124个,计划总投资达3154.92亿元,设计年产能1317.436GWh。

从细分领域看,这些项目涉及了锂电池、储能系统集成、液流电池、钠离子电池、固态、半固态电池、PCS、BMS、铅炭电池、铅蓄电池、钛锂电池、电池回收等领域。

从项目数量看,占新型储能装机绝对主导地位的锂电池新增产能项目最多,共40个,储能系统集成项目其次,共22个;液流电池产能项目数量排第三,共20个,另外,钠离子电池和固态、半固态电池产能项目个数分别为10个、9个。

从投资金额看,锂电池新增产能项目计划总投资最多,达1912.39亿元;钠离子电池产能项目计划投资金额第二,为260.81亿元;系统集成项目计划投资金额排第三,为214.59亿元;另外,液流电池新增产能项目计划投资199.54亿元,固态、半固态电池产能项目计划投资182.7亿元。

从设计年产能看,新增的锂电池项目产能最大,为926.9GWh;储能系统集成项目产能规模第二,为174GWh;固态、半固态电池项目产能排第三,为35.8GWh;另外,钠离子电池和液流电池项目产能规模分别为26.7GWh、19.036GWh。

值得一提的是,尽管电池与储能系统集成综合制造项目新增产能项目仅有4个,但计划投资达到了142.5亿元,规划年产能达31GWh。

从单个项目的规划产能体量看,10GWh以上的新增产能项目共34个,其中包括60GWh项目两个,100GWh项目1个。

头部企业掀起锂电池新一轮扩产潮

2024年,中国储能产业迈入竞争深水区,由于此前锂电池储能产能迅速扩张导致的阶段性、结构性过剩问题仍未解决,锂电池、系统企业产能扩张进入理性期,步伐明显放缓,更多地关注提高现有产线的开工率。

但是从去年下半年开始,宁德、亿纬、中创、海辰、鹏辉、阳光、阿特斯、赣锋等纷纷开启扩产投产计划。

这一趋势延续到今年一季度,宁德时代、欣旺达、赣锋锂电、中创新航、特斯拉等产业链头部企业开启了新一轮扩产潮。

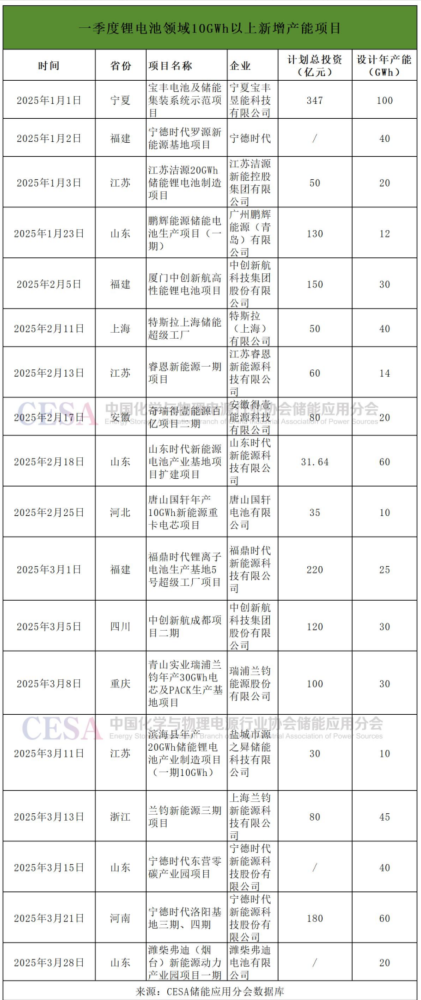

锂电池领域,宁德时代的产能扩张最为激进,1-3月,宁德时代分别在福建、山东、河南等地新增了6个产能项目,包括两个设计年产能达40GWh项目,两个设计年产能达60GWh项目。

具体而言,1月,宁德时代与福州市政府签约,围绕“零碳城市”建设展开全方位合作,并签署罗源新能源基地项目投资合同,项目规划电池年产能40GWh。

此外,宁德时代还计划在山东东营新增40GWh电池产能,按“零碳工厂+灯塔工厂”标准建设,同时投资5亿元新建一条2GWh生态储能Pack生产线,洛阳基地三、四期项目也已开工,达产后,该基地总产能将达到60GWh。

1月,亿纬锂能启动荆门高新区超级工厂二期(60B)基桩工程。荆门超级储能工厂总投资108亿元,规划年产能60GWh,一期(60A)项目生产线年产能17GWh,二期(60B)设计年产能或达43GWh。

2月,赣锋锂电年产10GWh新型锂电及储能总部基地项目在东莞开工,预计2026年全面投产,主要从事研发生产磷酸铁锂、半固态电芯、轻型动力电池、户外便携储能电源、户用储能、工商业储能系统等。

特斯拉上海储能超级工厂也在2月举行了投产仪式,项目规划年产能达40GWh,初期主要生产面向大型商用和公用事业储能的Megapack产品。

3月,赣锋锂电南昌年产10GWh新型电池项目拟批准公示。项目计划建设新型锂电池研究院及年产10GWh新型储能锂电池、40万支消费类锂电池和固态锂离子电池生产制造产线,预计2025年9月完成一期厂房建设,年底形成产能。

同样在3月,中创新航四川成都项目二期开工,计划2026年第二季度投产,建成后,可形成年产动力电池及储能系统约30GWh的生产能力。

锂电池系统集成领域,包括瑞浦兰钧、融和元储、华馨新能源、领储宇能等新增的储能扩产项目涉及年产能都达到了10GWh。

其中,瑞浦兰钧10GWh储能系统集成项目1月1日在江苏淮安市开工,项目将新建多条生产线,涵盖电池模组、PACK、储能系统集成、逆变器及储能电池等。

另外,融和元储永康智造基地二期开工,新型制造柔性产线更可靠、更灵活、更高效,能满足不同电芯尺寸、成组模式、焊接方式的储能及动力产品的全自动生产、全维度测试。其中2条5GWh年产能的自研生产线,自动化程度达到85%以上。

锂电池、系统集成头部企业引领新一轮扩产潮主要是一下几个原因:

首先,价格战之下,头部企业凭规模优势与二三线企业的业绩差距拉大,资金充足,基于对市场前景的判断,头部企业扩大产能能够形成规模效应和快速交付能力。

其次,2024年,储能行业进入淘汰赛后的深入调整期,竞争格局初步形成,市场份额逐渐向头部优质企业集中,宁德时代、亿纬锂能等头部企业产线接近拉满,为应对交付期限,急需扩充产能。据悉,宁德时代产能利用率自2024年四季度以来攀升至90%,处于满产状态。

第三、136号文件规定,6月1日前并网的存量项目,采用“差价结算机制”,保障其收益不低于原电价机制,不过保障电量比例需逐步降低;6月1日后并网的增量项目,完全通过市场竞争确定电价。

这一规定使得大量项目为规避电价波动风险,集中在“531节点”前抢装,直接导致储能需求激增。

第四,国外储能市场快速崛起,新兴储能市场多点爆发,中国企业凭借规模效应和高性价比产品在过去一年斩获了195.6GWh订单,阳光电源、比亚迪、宁德时代相继刷新了全球最大订单记录。

进入2025年,中国储能企业继续在海外储能市场一骑绝尘,据CESA储能应用分会产业数据库不完全统计,1-3月中国企业新增海外订单规模达82.39GWh。

庞大的海外订单存量基础和新增体量为头部企业产能扩张提供了底气和动力。

强配储落幕、关税战愈演愈烈等国内外变局正推动着中国储能行业加速洗牌,头部电池、系统企业强强联手、深度合作、优势互补成为必然选择,大数额订单频频出现为产能稳定提供了基础。

比如,2月,亿纬锂能与海博思创签订未来三年采购总量50GWh的采购协议;3月智光储能与海辰储能签署为期两年,总量15GWh的电芯战略采购协议及全面战略合作协议。

液流电池赛道,全钒技术路线产能领跑

在一季度液流电池赛道的产能扩张中,全钒技术路线产能以压倒性优势领跑。

1-3月,液流电池20个新增产能项目中有12个明确为全钒液流电池,其中,GWh级别的共9个,包括1月份大连融科在河南周口开工液流电池全产业链综合基地

,主要建设500MW/2GWh全钒液流电池储能新质造项目;志喜科技1月份在新疆落户的全钒液流储能电池项目建成后产能规模达1GW/4GWh;恒久安泰3月在辽宁阜新开工了年产能4GWh全钒液流电池产业项目。

全钒液流电池产能的领跑背后是2024年,该技术路线在应用环节的快速放量。

近年来,新能源渗透率快速提升,发电随机性、波动性、季节不均衡性等问题驱动着长时储能需求日益增长。

2024年,历经数年蛰伏,我国长时储能产业迎来了爆发式增长。

政策层面看,长时储能政策持续加码,河北、西藏、内蒙古、上海、新疆等10个多省份明确提出配置4小时以上长时储能。

应用方面看,国家能源局数据显示,2024年,中国新增新型储能投运装机规模42.37GW/101.13GWh,同比大增87.5%/107.7%。

其中,4h+为代表的长时储能项目开始成为新型储能市场的增长主力,2023年4h及以上新型储能装机约为3.8GW,2024年约为11.4GW,装机规模同比大幅增长200%。

另据CESA储能应用分会产业数据库不完全统计,2024年,三大主流长时储能技术均实现了新增装机的大幅增长,其中液流电池新增装机2.08GWh排名第二。

两个明显的趋势是,液流电池储能随着混合储能崛起,加快了应用渗透,项目迈向GWh级。

2024年,混合储能项目新增装机总规模达3.39GW/9.386GWh,主要为“磷酸铁锂+”模式,其中,“磷酸铁锂+全钒液流电池”的混合储能站建设项目最多,也是最大。

除全钒液流电池外,锂电池+铁铬液流电池、锌溴液流电池+磷酸铁锂储能也加速进入示范阶段。

在招投标市场,2024年,混合储能也是增势迅猛,2024年混合储能采招落地项目达4.4GW/11.42GWh,有效的促进了以液流电池储能为代表的长时储能技术应用。

2025年2月27日,长时储能再迎国家层面重磅政策信号。

国家能源局正式印发《2025年能源工作指导意见》,着重指出要强化能源关键核心技术攻关,特别强调新型储能技术,尤其是长时储能技术的创新攻关和前瞻性布局。

这一政策导向意义深远,彰显出国家将长时储能定位为新型电力系统建设的关键支柱,置于构建新型能源体系中的核心地位。

同时,也意味着国家将把液流电池等长时储能技术作为重点研发方向,加大资源投入,液流电池将在即将爆发的长时储能万亿新赛道迎来更大的发展机遇。

钠电池再战产业化,2025年是拐点吗?

钠离子电池凭借资源储量优势、理论成本优势、能量密度及安全性等特点,曾在2021年和2022年锂价狂飙的背景下被寄予厚望。尽管其能量密度远不如锂电池,但当时相对低廉的价格依然带来了巨大的性价比优势。

但随着锂价持续下跌,锂电池和系统价格频频创下新低,钠电池成本不再具备竞争力,替代优势也在逐渐减弱,前三年形成的产能严重过剩,使得该赛道产能扩张在2024年进入“理性期”,市场普遍预期的钠电产业化“元年”也并未如期而至

据CESA储能应用分会产业数据库不完全统计,2024年,国内共48个钠离子电池储能生产制造项目更新了动态,规划年产能254.7GWh,其中39个项目已披露投资金额,总计1267.7亿元。

与公开数据披露的2023年钠电池规划产能超375GWh相比,新增产能缩减了32%。

进入2025年一季度,钠电池产能扩张依旧保守谨慎,新增项目总的规划产能只有26.7GWh,仅占去年总额的1/10,投资金额为260.81亿元,也仅为去年该领域产能总投资额的1/5。

尽管如此,应该看到钠电池在技术迭代、应用场景渗透等方面取得的新进展。

技术层面,行业头部企业在产品迭代上的坚持和突破给与市场信心。

尤其是,2025 年 4 月 21 日,宁德时代于发布全球首个规模化量产应用的车规级钠电池“钠新”,针对新能源发展难题,实现“锯断不起火”、峰值5C快充、-40℃环境下90%的能量保持率,将新能源电池技术正式进入“钠锂并行” 时代。

该电池已经攻克北方地区私家车、营运车辆、物流车、特种车辆应用痛点,实现全场景适配,按照规划,宁德时代钠新动力电池将于2025年12月正式量产出货,首发落地巧克力换电车型。

另外,雅迪电动车在2024年9月和2025年1月发布了多款钠电池两轮电动车;海辰储能2024年底发布了其首款钠离子电池储能系统,预计将于今年四季度实现GWh级别的量产;同样在2024年底,比亚迪也发布了钠离子电池储能系统,预计将于今年三季度正式上市。

应用场景方面,2024年,钠电储能投运项目实现百兆瓦时级的突破,预计2025年百兆瓦级别项目将会增多。

2025年,钠电终端应用将由示范项目转为市场化推动,尽管储能领域仍将占据主导地位,但钠电在交通出行领域的市场化步伐正在加快,同时启停、通信储能、工商业储能等细分市场钠电也在全面渗透。

尤其是在启停电源领域,钠电池具备一定的竞争优势,因为其充电速度更快,同时在低温环境中性能稳定,不会出现“抛锚”现象。

有机构预计,钠电在启停市场的出货有望突破15GWh,应用于启停市场的铅蓄电池成本约0.45元/Wh,钠电池未来有望将成本降至更低,将加速对铅酸电池的替代。

35.8GWh!中国引领全固态电池产能扩张

得益于在热稳定性和安全性等方面的优势,近年来,全固态电池被公认为是下一代高安全、高比能动力电池的首选方案。

2024年开年以来,越来越多的车企和电池企业企业发布固态电池项目投建计划及进展,引发业界广泛关注,固态电池已然成为当前新能源电池领域的又一大“产业风口”。

据CESA储能应用分会产业数据库不完全统计,2024年国内共42个固态/半固态电池 生产项目更新了动态,计划年产能 235.5GWh,其中,31个项目披露投资 金额,总计1275.29亿元,16个项目披 露达产后年产值,共计966亿元。

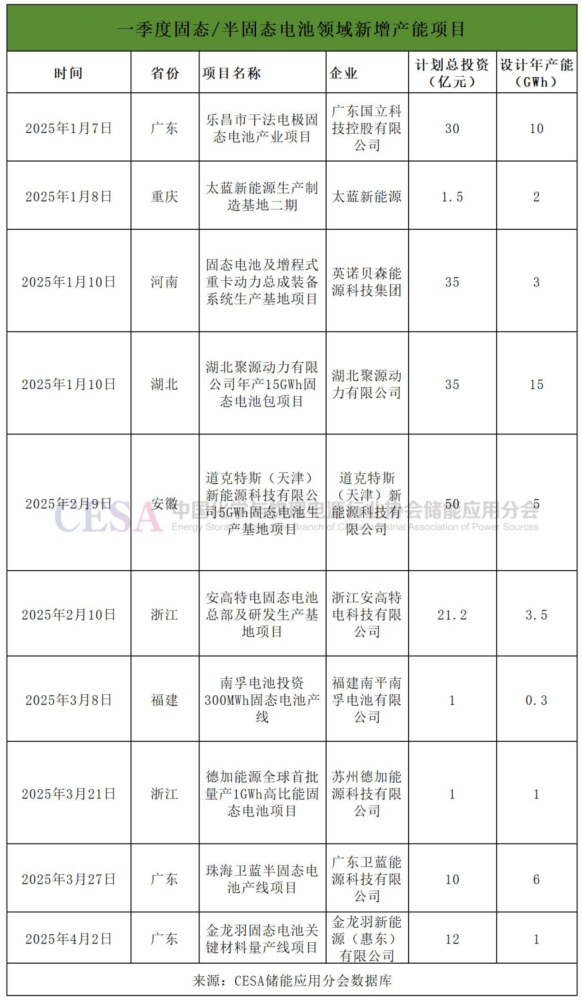

2025年一季度,中国继续引领固态电池产能建设,固态、半固态电池新增产能项目共9个,规划年产能35.8GWh,其中多为固态电池产能项目,共7个。

半固态电池,作为液态电池与全固态电池之间的一种技术方案,先于全固态电池实现量产,商业化进程正在加速。

2024年被视为半固态电池装车元年,包括蔚来、上汽、广汽等车企均已发布半固态电池方案并部分实现装车。

随着半固态电池技术不断发展以及新能源汽车需求的不断增加,预计到2026年半固态电池需求量将增长到23.75GWh,渗透率将接近5%,增长势头迅猛。

而全固态电池作为下一代电池技术发展的重要领域,被中、美、欧、日等主要国家和地区列为重要的战略研发方向,为了在全球固态电池技术革命中抢占先机,国内外多家电池、车企巨头也宣布将于2027年实现量产。

因固态电解质类型的不同,全固态电池主要分为聚合物、氧化物、硫化物三大路线。

宁德时代采用的是“硫化物+聚合物复合电解质”方案,并表示2027年有望小批量量产硫化物路线全固态电池;日本企业也宣布将向市场投放固态电池的时间定为2027;比亚迪则聚焦硫化物全固态路线,其研发的400瓦时/千克电池已进入装车倒计时。

尽管全球主要国家和龙头企业都在加紧布局,但目前在全球范围内,全固态电池主要处于研发和试制阶段,制约全固态电池产业化的主要局限在于材料技术、制备技术还不够成熟,生产成本过高。

行业普遍认为全固态电池距离大规模产业化至少还需5年时间。在全固态电池正式进入商业化阶段之前,半固态电池或许是很好的过渡技术解决方案。

中国科学院院士、中国全固态电池产学研协同创新平台理事长欧阳明高在一次公开演讲中表示,2025年全固态电池的发展将确定主攻技术路线,此外,实现全固态电池的关键是材料的共性技术取得进展。

值得关注的是,2025年开年以来,三大固态电池技术储能项目启动招标,采购需求超412MWh,这也意味着未来固态电池在电网储能、分布式储能等场景的应用将逐步增加。

多个产能项目延期、终止,136文、关税战影响初显

进入2025年,国内外储能市场正在发生深刻变化,国内方面,136文件发布标志着强配储落幕,储能将由政策驱动型向市场化转向,舆论普遍认为,储能市场需求短期内将明显下降,储能淘汰赛将进一步加剧。

国外方面,自特朗普启动第二任期以来,美方专门针对中国商品累计加征关税税率高达145%。

对此,尽管包括阳光电源、亿纬锂能、欣旺达、华宝新能、首航新能等20+A股储能上市公司回应美“对等关税”政策对企业生产经营的影响时,多数表示由于对美业务占比较低,美国关税新政策影响有限。

但关税战的“外溢”效应已经初显,多个企业的产能项目延期、终止。

近日,科大智能发布公告称,公司及子公司数字能源与宁波宇格及宁波博勒签订的《投资合作协议》终止,公告指出,由于受市场变化、海外储能相关产品库存压力较大导致产品价格持续走低等因素,海外市场开拓不及预期。

华自科技发布公告称,公司部分募集资金投资项目“工业园区‘光伏 + 储能’一体化项目”经过重新论证后,决定延期至2026年12月31日。

给出的理由是,鉴于国内储能电芯、光伏组件等原材料价格波动较大,新能源配储利用率有待提高,行业竞争激烈及技术需进一步突破等因素影响,为确保投入有效性、及时适应外部环境变化并兼顾投资者利益,公司实行审慎投资策略,项目建设整体完成时间较原计划延迟。

国安达也发布公告称,“锂电池储能柜火灾防控和惰化抑爆系统扩产项目”延期至2025年8月22日,原因系在项目实施过程中,受到外部宏观环境、市场环境变化等多方面因素的影响,以及公司前期“锂电池储能柜火灾防控和惰化抑爆系统生产项目”效益未达预期的影响,公司放缓了锂电池储能柜火灾防控和惰化抑爆系统扩产项目的整体建设进度。

总结:当下,中国储能产能扩张仍高速发展阶段,既受益于国内新能源消纳需求和国际市场爆发,也面临产能过剩、技术迭代和国际竞争加剧及贸易风险等挑战。

短期来看,近三年来,全球储能各领域新增产能规划远超需求,在此背景下,行业整合将加速,低端产能出清,头部企业通过技术+全球化布局巩固优势。

长期来看,储能与可再生能源、氢能深度融合,成为支撑新型电力系统建设的关键战略力量,是高增长赛道。

作为全球能源转型的重要组成部分,中国储能产能扩张已进入“高质量竞争”阶段,产业链企业应通过技术创新和商业模式优化提升竞争力。