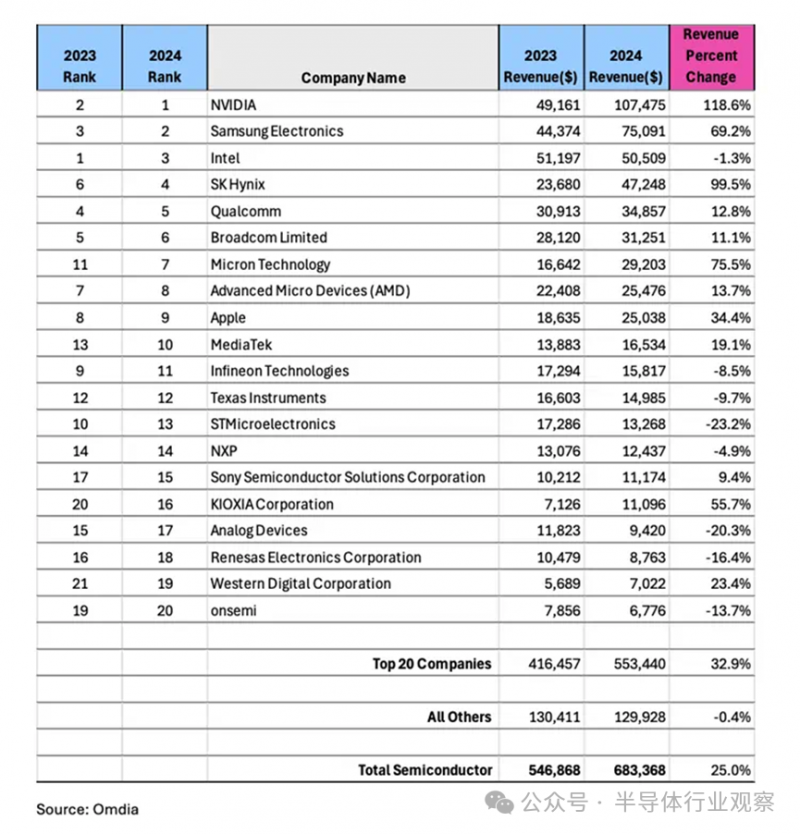

据市场研究公司 Omdia 称,2024 年全球芯片市场价值将达到 6830 亿美元,比 2023 年增长 25%。

芯片市场的飙升源于对AI相关芯片(包括高带宽内存(HBM)DRAM)的强劲需求。这足以弥补汽车、消费和工业市场领域芯片销售额的下降。Omdia表示,这些领域在2024年都经历了收入下降。

结果是,与人工智能和内存相关的公司在Omdia按收入排名的前20名芯片公司中排名上升。而那些销售模拟和电源芯片且更容易受到萎缩市场影响的公司排名则下滑,其中包括英飞凌和意法半导体。

对内存的需求提升了制造商的数量,使得三星、SK 海力士和美光在 2024 年均跻身前七名。

Omdia 分析师 Cliff Leimbach 在一份声明中表示:“从历史上看,工业半导体市场每年增长约 6%,然而,在 2021 年和 2022 年两年高于平均水平的增长之后,半导体市场收入在 2024 年下降了两位数。”

汽车市场规模在 2020 年至 2023 年期间几乎翻了一番,但在 2024 年却出现萎缩。

2024 年半导体收入增长 25%

如上所属,根据 Omdia 的数据,2024 年半导体收入同比增长 25%,达到 6830 亿美元。

这一大幅增长得益于对AI相关芯片(尤其是HBM)的强劲需求,这推动了内存领域同比增长74%。在经历了充满挑战的2023年之后,内存市场的反弹帮助提振了整体市场。

虽然 HBM 在增长方面超过了其他 DRAM 领域,但供需平衡的改善推动了整个内存市场的平均售价和收入的提高。

然而,这创纪录的一年掩盖了整个行业表现的不均衡。虽然数据处理领域经历了强劲增长,但其他关键领域——汽车、消费和工业半导体——在2024年却经历了收入下滑。这些困境凸显了原本蓬勃发展的市场中存在的薄弱环节。 工业半导体领域的低迷始于2023年,并在2024年进一步加剧,给专注于该领域的公司带来了挑战。

Omdia 的 Cliff Leimbach 表示:“从历史上看,工业半导体市场每年的增长率约为 6%,然而,在 2021 年和 2022 年连续两年高于平均水平的增长之后,半导体市场收入在 2024 年出现了两位数的下降。需求下降加上库存调整,使 2024 年对工业领域来说是艰难的一年。因此,在该领域占有较大份额的公司的市场份额排名有所下滑。”

汽车半导体市场虽然表现优于工业领域,但在2024年也经历了营收下滑。在2020年至2023年期间,该行业的规模几乎翻了一番,远超10%的历史平均年增长率之后,该行业却突然放缓。需求减弱导致2024年市场萎缩,扰乱了近年来市场稳步上升的势头。

Nvidia 在 GPU 领域的主导地位使其在半导体公司收入方面占据首位,并超越了 2023 年排名第一的三星。

强劲的内存市场也重塑了排行榜,三星、SK海力士和美光均跻身营收排名前七的半导体公司之列。这些公司均比2023年的排名上升了至少一位,与上一年分布在前十一名的情况相比,情况发生了显著变化。