国家发展改革委、国家能源局2月9日联合印发《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(以下简称“136号文”),明确了新能源电量全面进入电力市场的方式。新能源上网固定电价时代结束,中国省级绿色电力市场如何应对,成为各方关注焦点。

2月14日,国际环保机构绿色和平、苏州高新区(虎丘区)碳中和国际研究院、清华四川能源互联网研究院在北京联合发布的报告《中国省级绿色电力市场建设:现状与展望》(以下简称“报告”)显示,电力现货市场进程加速,山西、广东、山东、甘肃等电力现货市场已经转入正式运行;浙江、湖北、陕西、安徽等正在开展不间断连续结算试运行。全面铺开的现货市场建设进一步优化资源配置,激励新能源提升发电预测能力,鼓励新能源市场化消纳。中国绿色电力市场的探索和进步不断拓宽新能源消费的场景和边界。

清华四川院电力市场与碳市场研究所副所长蔡元纪表示,在新一轮电改驱动下,可再生能源市场化作为电力市场改革的一部分正在各省(市、自治区)稳步推进。推动可再生能源参与市场是手段而非目的,最终目标是实现可再生能源产业的高质量发展。以固定价格收购可再生能源的模式,既未体现市场的供需关系,也未明确相关经营主体的责任与义务。当前,中国省级绿色电力市场进展显著,但问题与挑战依然严峻。

现货市场建设提速 绿电交易规模不断扩大

报告发现,在市场规则的设计上,供给端省份多以引导新能源消纳为目标,而绿电消费需求旺盛的省市则注重探索不同模式的交易机制。

中国工业报记者获悉,报告详细梳理了包括广东、山西、甘肃、蒙西、浙江、江苏、上海、北京8个各具特色的典型省(市、地区)的绿色电力市场建设经验、理论逻辑和运作机制,总结了八省(市、地区)在电能量市场、辅助服务、容量、绿电交易等加速电力市场整体建设的特色机制。

八省(市、地区)主要电力市场建设情况整理对比

在电能量市场建设上,八省(市、地区)均在加速现货市场建设,形成中长期与现货相结合的电能量市场体系。中长期市场多采用金融性合约的模式,以更好的在现货市场开展全电量优化,发挥市场的资源配置作用。各省(市、地区)的电能量市场在市场主体报量报价方式、中长期与现货衔接机制、价区与节点设置、偏差考核标准等方面存在差异。

在辅助服务市场建设上,八省(市、地区)均推动有偿辅助服务从补偿制向市场化转变,在省级和区域级两个层面,普遍建立了调频、备用等品种的市场机制,但在具体的市场参与主体、竞价空间、分摊方式等方面仍存在差异。

在容量市场(机制)建设上,八省(市、地区)均按照国家要求建立了煤电的容量补偿机制,部分省(市、地区)还建立了气电、独立储能等的容量机制,并尝试建立补偿价格动态调整机制。

在新能源入市上,八省(市、地区)均逐步减少新能源保障小时数,稳步推动新能源参与市场。在新能源装机占比较高的区域,除特殊类型新能源外,全部参与电力市场。各省(市、地区)灵活开展省间、省内的绿电交易,交易规模不断扩大,交易机制(如事后交易、分布式聚合交易等)和消费模式(如绿电与碳市场衔接、绿电消费约束等)持续创新。

长期稳定性收益不足 省级市场规则差异明显

蔡元纪提醒,尽管中国省级绿色电力市场进展显著,但问题与挑战依然严峻,主要体现在四个方面。

2022-2024年全国省内绿电交易数据

第一,系统调节能力不足,限制可再生能源接入。火电机组等平衡调节资源不足,在部分时段已经很难响应净负荷曲线的深度变化和快速变化需求。调节性成本的分摊方式仍然具有较强的计划性,市场机制不足以激励新型主体等“沉睡”的灵活性资源参与平衡调节,缺乏引导其投资、发展的统筹规划。

第二,长期稳定性收益不足,影响可再生能源盈利。从“保量保价”到“保量竞价”再到“市场化消纳”,保障小时数逐步缩减,可再生能源发电项目的收益不确定性逐步增加。可再生能源出力的同时,导致其发电高峰时段现货市场的价格较低,接近于零价甚至出现负价,进一步影响了收益。预测不准确、出力不稳定等带来中长期签约电量与现货结算电量的偏差,以及辅助服务的费用分摊,均会加剧可再生能源项目成本。

第三,环境价值体系不完备,难以充分引导绿电消费需求。绿电的应用场景不明晰,在能耗双控、碳排放双控方面缺乏具体的实践应用指导,国家、省、市各级消费政策不统一,企业的绿电采购缺乏目的性和针对性。环境价值定价机制模糊,存在参照火电标杆价格定价、政府指导定价、基于消费供需定价等多种方式,造成了各地区绿电交易环境溢价差距较大,影响了市场主体的交易公平性和意愿。“三者取小”的核定机制和最小计量单元等会造成绿证核发的浪费。此外,环境价值体系的不完备也限制了绿色电力消费。

第四,省级市场建设需要权衡“因地制宜”与“统一市场”。各地省级电力市场的规则在准入门槛、交易品种、出清规则、结算规则、补偿标准、偏差结算机制等方面具备一定的差异性,并基于此形成具备地方特色的市场机制,因地制宜地服务于本地的可再生能源发展。省份间的规则差异也对多地区同时参与电力交易的经营主体带来了挑战,需要一定的人工成本熟悉和了解差异性的规则并制定多样化的采购策略。省级市场的规则差异还会影响省间市场的绿电销售和采购,不利于更大范围的资源协同配置。

先进试点有待推广 绿电采购策略亟待制定

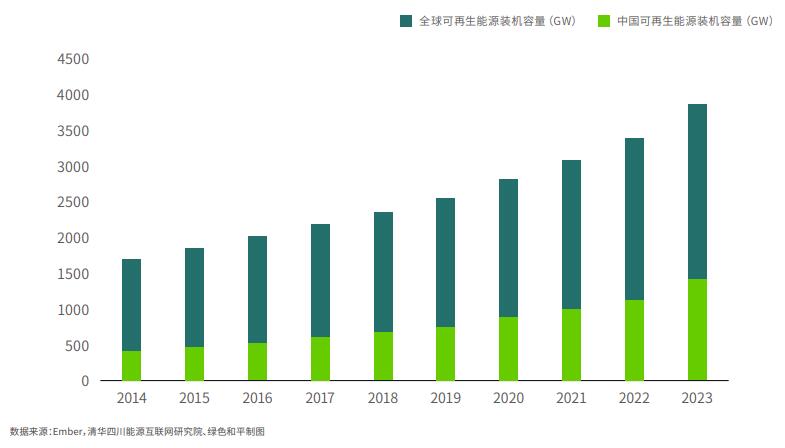

作为全球最主要的可再生能源生产和消费国,中国可再生能源装机保持高速增长。

截至2024年年底,中国光伏、风电发电装机容量约为8.9亿千瓦、5.2亿千瓦,占全国发电装机总容量的42%。而随着新能源在电力结构中的占比不断提高,电力系统面临的压力明显增加,市场化消纳的必要性愈发显著,2024年年底发布的《全国统一电力市场发展规划蓝皮书》在国家层面明确,2029年将实现新能源全面参与市场的目标。

2014年-2023年全球及中国可再生能源装机容量趋势

“政策方面,应加强辅助服务市场建设,保障电力系统安全稳定;稳固可再生能源长期收益,推广政府授权合约和长期购电协议等;强化绿色电力消费场景,倡导全社会共同促进可再生能源发展;建设统一的市场体系,推广先进试点经验。企业方面,应尽快设立100%可再生能源目标,实现绿电消费量与比例的双重增长;提升自身用能管理水平,制定多元化绿电采购策略;加强多方合作,发挥企业优势,推动电力交易模式的丰富和市场信息的公开,推动新型绿电消费商业模式的试点、落地。”谈及中国省级绿色电力市场下一步如何发展,蔡元纪如是建议。

作为全国顶层设计,136号文的出台赋予了地方较大的自主权,而各省市根据顶层设计出台的地方细则,也将直接影响政策未来的执行效果。

“除了量、价和执行期限等核心问题外,文件中提出‘纳入可持续发展价格结算机制的电量,不重复获得绿证收益’在实际操作中将如何落地仍未有明确答案,这类问题为省级市场留下了较大的思考空间。后续,地方如何因地制宜设计细则,促进新能源高质量发展值得关注。”绿色和平气候变化与能源转型项目研究员谢雯雯提醒。