2024年初,大众旗下的电池公司PowerCo宣布其对美国氧化物固态电池初创公司QS 提供的电池进行了1,000多次充电循环测试,其容量保持率还有95%。如果按照标准电动车 75 度电续航 500 公里的逻辑来计算的,那么相当于完成了50 万公里的耐久性测试。消息一出,QS的市值一天内飙升了40%以上,虽然后面股价缓慢回落,但是这一消息还是对整个固态电池产业产生了显著的影响,尤其是很多高层领导都在咨询QS具体的技术细节。

实际上,QS这一款电池大概率是混合固液电池,容量也不到5Ah,远不到装车的水平。其技术路线可能类似于麻省固能SES的混合锂金属,不过后者的电芯已经到B样阶段,可以给车企送样进行装车测试了。即便如此,说成锂金属电池关注的人寥寥无几,说成全固态就能吸引全世界的眼球。那么,全固态电池有何特殊之处?为何要大力发展?其底层的逻辑是怎样的?本文带您分析。

动力电池演变的逻辑2021年以来,随着宁德时代和比亚迪引领的CTP技术的普及,电池包给到电芯的空间得到了很大程度的释放,对电池能量的提升起到了立竿见影的效果。使得采用中镍高电压的三元电池可以轻松超过100kWh,达到了120kWh的水平;而采用高镍三元配硅碳的麒麟电池甚至高达140kWh, 续航也达到了1000km。更为重要的是,CTP技术的普及导致更加便宜且安全的磷酸铁锂电池也能够满足乘用车的里程需求了。比亚迪刀片电池的能量已经来到了80-90kwh,整车的续航也超过了700km,已完全满足消费者的要求。

磷酸铁锂电池天然伴随着安全和低成本的优势,在续航短板被弥补的情况下,其在新能源汽车的渗透率迅速提升,从2021年的52%(首次超过三元)增加到2023年的67.3%,考虑到储能和电动船舶领域基本100%是磷酸铁锂电池,其总占比已经超过70%,成为了绝对的主流。随着国外的大众,福特等车企也转向LFP这一技术路线,以后其在全球范围的占比也会越来越高。不过跟装机量增长不协调的是,大部分电池企业并没有赚到钱。根据鑫椤资讯的研究数据,除了锂资源外,电池行业的毛利率普遍只有10~20%,净利率基本是3~10%。很多企业赔本赚吆喝,拿着非常微薄的净利润,只是市场规模足够大,装机量数据比较好看而已。

比如中航作为国内装机量前三,已经跟第四名拉开了很大差距,而且三元电池的装机量也仅次于宁德时代国内第二,但是其毛利率水平一直比较低,2021年度为7.5%,2022年电池价格飞涨其毛利率也就增长至10.3%。而销售净利率也很低,从2021年的1.6%增长至2022年3.4%。这样的利润表现资本市场并不认可,其市值也一直没有起色。此外,蜂巢能源上市之路也是举步维艰,从2022年底被上交所受理,期间两次因财务资料过期而终止,最终在2023年底蜂巢主动撤回申请,终止了A股上市之路,并考虑启动其他融资方案。

虽然蜂巢能源国内动力电池装机量已经提高到第六名,三元装机量更是升到了第五,但其净利润连年为负,靠着各级地方政府的无息和低息贷款来维持较高的产能,压力不言而喻。就连其CEO杨红新也希望2024年原材料采购的降本幅度能够达到15~20%,否则在整个行业竞争中就很难生存下去。

而产业链为了降本,不断地去探索低端材料的使用,比如石墨负极的前驱体高端针状焦和低端石油焦的比例,2021年是5:5,到了2023年就可能是4:6或者3:7了。而且焦的杂质硫含量之前只用1%以下的,今年为了降本,含硫3%的焦也在用了,这对电池的综合性能是有影响的。此外,石墨负极的金属异物如果管控的不好,对电池性能和自放电也都有负面影响。

为什么要大力发展固态电池?

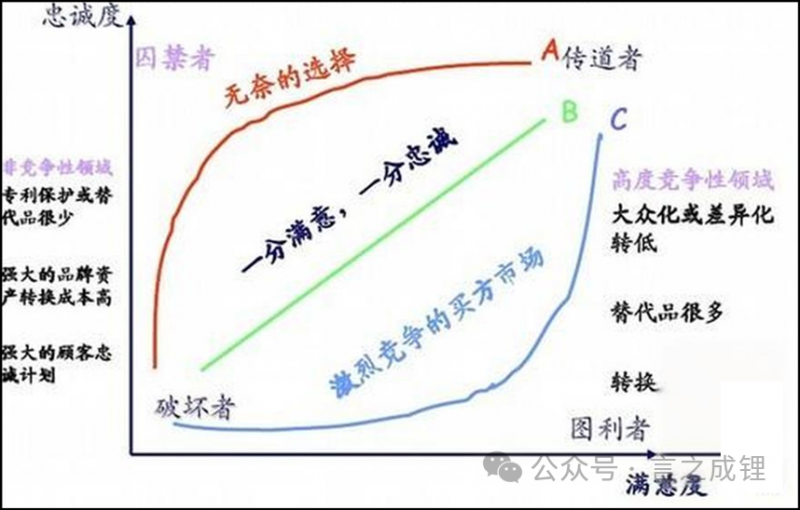

CTP技术的普及虽然推动了LFP电池的兴起,但从供应链上来看,电池的产能规划到2030年都是过剩的,这就进入了买方市场。而且目前的LFP电池有标准化发展的趋势,替代品很多,转换起来也容易,导致客户的忠诚度并不高,基本上是哪家便宜就用哪家。目前的现状是车企提个需求,供应商都想着去满足,而且很多时候连开发费都不收。此外,车企也可以自研电池,不用自己造电池,而是找供应商代工生产,包括特斯拉的4680以及宝马的4695等大圆柱电池也是类似的思路,通过标准化电芯来降低转换风险,获取更低的采购价格。

跟标准化的LFP电池形成鲜明对比的是,三元电池的差异化目前还比较显著:比如松下在圆柱电池领域独树一帜,LG化学软包电池全球领先,CATL的方型铝壳电池指标出众。而且这几家企业都深耕三元电池,尤其是高镍和硅碳材料,在综合性能,质量控制和电池安全防护等方面形成了较高的壁垒。也就是说,车企在使用三元电池时,能够选择的企业是比较受限的,比如大众的MEB项目,基本是LG的软包或者CATL的方形电池,国内的ID系列电动车除了C 公司之外几乎没有其他企业形成稳定的供应。通用的奥特能平台也是如此,北美LG软包,国内CATL的方型铝壳。

本质上三元的安全性不如LFP,制造过程中的一些缺陷很容易导致使用过程中的着火爆炸,尤其是高镍三元,这方面LG赔偿通用汽车已经损失惨重。特斯拉和宝马也是押注容量更低的大圆柱来改善整包层面的安全。可见安全方面很大程度上可以区分不同的电池企业,放大某些企业的竞争优势,使其脱离同质化产品的白热化竞争,而取得行业引领的地位,保证其核心客户的忠诚度。中科院院士,清华大学欧阳明高教授也坦言,动力电池从2000年开始,第一个十年主要是解决动力化的安全问题。

从2010年开始的第二个十年,是用智能化手段推动全动力电池全产业链的技术革新。第三个十年,“我们认为是新材料的换代,也就是开始研发以固态电解质为核心的全固态电池,预计到2030年会趋于成熟”。因为锂离子电池用于动力,第一个问题就是安全,而安全问题现在还在继续解决。

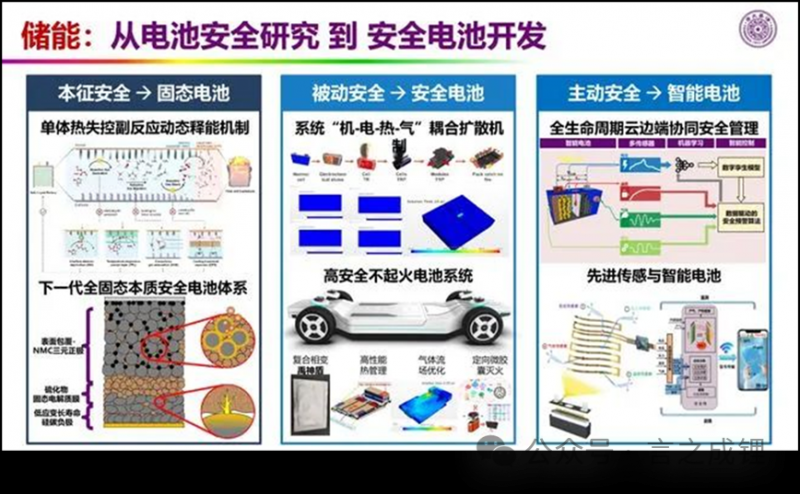

1. 为了解决电池系统的安全问题,首先是被动安全,主要是在电池包层面应对热失控蔓延,保证单个电芯热失控不会导致车内乘员的安全,这方面每家企业都会想办法去优化,因为这是国标GB 38031-2020的强制性要求,目前来看各家没有太显著的区别。而且标准是诱发单个电芯热失控,如果多个电芯同时热失控那么安全性还有待观察。

2. 第二是主动安全,通过提前监测预警的方式应对各种热失控的诱因,避免电池最终发生热失控,发展的产品就是智能电池。这个的实现是通过检测电池的核心参数,包括电流,电压,温度等,并根据这些参数进行相应的算法优化,来提前识别风险。这方面也有国家的相应标准,参考《GB/T 32960-2016 电动汽车远程服务与管理系统技术规范》,所以也很难对各家企业的产品进行区分。去年曾有蔚来换电站起火的信息,就是因为车企通过大数据识别到潜在隐患,并通知车主到最近的换电站,没想到最后在换电站起火了。

3. 最后也是最核心的就是电芯的本征安全,提高电池本身材料的热稳定性,来防止热失控发生,这也推动了全固态电池的研发和换代。由于全固态电池还没有任何一家企业进行大规模的装机和示范应用,一旦在这方面取得成功,并且进行完整的专利布局,就会有非常显著的竞争优势。这也是日本举全国之力发展固态电池的初衷,一旦成功,就可能守住其在高端安全电池的地位和优势,从白热化的竞争中脱颖而出,继续维持较高的利润率。欧阳明高院士团队原本也不做固态电池的,只是研究电池在系统里的安全,这两年也在宜宾布局全固态电池了。

而从车企尤其是豪华车企的角度来看,全固态电池的应用也能让其脱颖而出,做到人无我有,进而维持其较高的品牌溢价。比如在江浙沪一带,很多消费能力较高的人士就偏向BBA等企业的产品,很多购买特斯拉的车主也是类似的心态。但是目前国内的BBA等车企用的电池基本都是CATL的,无法跟其他国内车企(比如吉利,东风,蔚来等)区分开来,售价又比较高,智能化也不足,导致销量平平。特斯拉德国版使用比亚迪的磷酸铁锂电池,那比亚迪自己也用,电池没啥区别(还有丰田的bZ3车型,基本用的是比亚迪的全套系统)。对于欧美高端品牌,做到人无我有对维持品牌溢价至关重要。从这一点来看,半固体如果没有特殊的技术或者比较明显的性能提升,其意义并不大,尤其是现在的很多半固体的技术路线其实跟液态很接近。

此外,海外新能源汽车的价格要远高于国内,其竞争并没有到白热化的地步,消费者的购买力相对也比较高。如果固态电池能解决安全问题,即使售价略高,很多消费者也是能够接受的。比如大众ID.3在德国的售价是国内的2.5倍以上,国内12.59万,德国要30万。这一轮电动化的浪潮,国内已经来到了降价内卷的阶段,但欧美还停留在补贴和积分阶段,所以车企宁愿卖不掉也不会主动降价,只能由政府提供补贴来弥补跟燃油车的价差。固态电池就相当于手机行业的芯片,很多人拿两者来比较。目前手机高端芯片行业基本是苹果,高通和联发科三足鼎立,而且有很高的专利壁垒。

国内自从华为被制裁之后,在高端芯片的设计以及制造等领域被卡了脖子,最近虽然有所突破,依然还有三年以上的代差。而且台积电受限于美国的核心专利也无法给华为代工生产。固态电池也是一样,一定要想办法突破国外的技术垄断,尤其是硫化物领域,日韩的专利众多,想要完全避开可能难度很大。所以欧阳明高院士研究团队除了硫化物之外、也兼顾一定的氯化物,因为卤化物领域相对更新,专利壁垒也没有那么高。虽然从国家和公司的战略来看,全固态电池是必须要大力开发的,来彰显竞争优势,形成专利壁垒,提高产业的利润率,但是从技术层面来讲,全固态电池存在的问题还有很多,并不一定是最佳的选择。比如近期梅赛德斯-奔驰首席技术官马库斯・舍费尔(Markus Schäfer)就认为,固态电池技术虽然在安全性方面确实领先,但目前并未展现出明显的成本或能量优势,对于未来电动汽车“可能并非必要”。

因为锂电池技术在安全这一领域也在持续进步。此前关于固态电池大规模应用的“过于乐观的预测”让他想起“自动驾驶领域的预测”,暗示自动驾驶技术的发展远没有当初预期的那样顺利,行业也调低了对其普及的预期。小结:钠离子电池和固态电池,这两种新的动力电池有望帮助新能源汽车迈向2.0时代。而在这新时代的进程当中,钠电池中国品牌会依然处于领先地位,且凭借产业链的强大也能够显著降低成本。但布局的企业太多,技术壁垒几乎没有,要警惕沦为代工厂的可能。

反观全固态电池难度很大,且日韩企业有先发优势,尤其是在硫化物核心专利的布局上。为了抓住产业链的高点,提高竞争优势和利润率,做到人无我有,一定要大力发展固态电池,为以后电池路线的可能突破提前做好准备。不仅要把电池产业做大,还要做强,保证在高端领域的份额。当然了,如果不用全固态电池,也能另辟蹊径保证高比能电池的本征安全的话(比如不可燃电解液,不可燃隔膜等),那也是一种思路。如果哪家能够率先研发出类似的技术,也有望在未来的竞争中出于领先的地位,成为电池行业“夜空中最亮的那颗星”。