8дТ10ШеЭэМфЃЌжааОЙњМЪКЭЛЊКчАыЕМЬхВЛдМЖјЭЌХћТЖСЫЖўМОЖШВЦБЈЁЃгыНёФъЕквЛМОЖШЯрБШЃЌжааОЙњМЪЁЂЛЊКчАыЕМЬхЕФУЋРћТЪЫЎЦНЗжБ№ЯТНЕ0.5ЁЂ4.4ИіАйЗжЕуЃЌБэУїОЇдВДњЙЄЪаГЁЛиЮТВЛМАдЄЦкЁЃЕЋСНМвДѓГЇОљЦкД§ЯТАыФъЪаГЁЃЌВЂдкЮЊЯТвЛТжЕФдіГЄжмЦкзіКУзМБИЁЃ

жааОЙњМЪгЊЪеЛЗБШдіГЄ6.7%ЃЌ

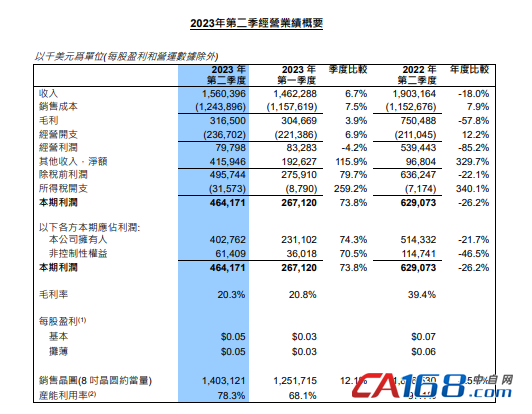

жааОЙњМЪдкИлНЛЫљЙЋИцГЦЃЌ2023ФъЕкЖўМОЖШгЊЪе15.6вкУРдЊЃЌЛЗБШдіГЄ6.7%ЃЌЭЌБШЯТНЕ18%ЃЛОЛРћШѓ4.03вкУРдЊЃЌЛЗБШдіГЄ74.3%ЃЌЭЌБШЯТНЕ21.7%ЃЛЖўМОЖШВњФмРћгУТЪЮЊ78.3%ЁЃ

ЭМЦЌРДдДЃКжааОЙњМЪВЦБЈНиЭМ

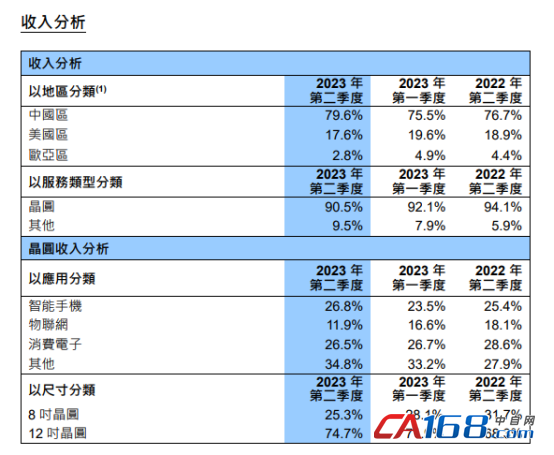

ДгОпЬхЪеШыРДПДЃЌжааОЙњМЪЕкЖўМОЖШдкжаЙњЧјЕФгЊЪееМБШЮЊ79.6%ЃЌЦфДЮЪЧУРЙњЧјЕФ17.6%ЃЌХЗбЧЧјЕФ2.8ЃЅЁЃАДгІгУЗжРрЃЌжааОЙњМЪЕкЖўМОЖШЪеШыеМБШЗжБ№ЮЊЃКжЧФмЪжЛњЛиЩ§жС26.8%ЁЂЮяСЊЭј11.9%ЁЂЯћЗбЕчзг26.5%ЁЂЦфЫћ34.8%ЁЃ

ЭМЦЌРДдДЃКжааОЙњМЪВЦБЈНиЭМ

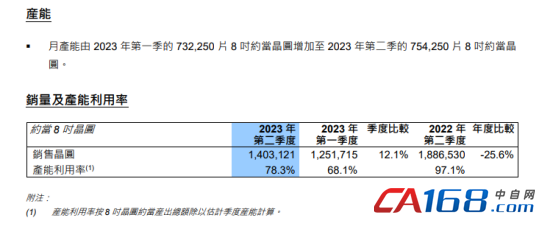

АДОЇдВГпДчЗжРрЃЌЖўМОЖШ12гЂДчОЇдВгЊЪееМБШДя74.7%ЃЌ8гЂДчОЇдВеМБШДя25.3%ЁЃВњФмЗНУцЃЌжааОЙњМЪЕФдТВњФмгЩ2023ФъЕквЛМОЖШЕФ732,250 ЦЌ8гЂДчдМЕБОЇдВдіМгжС2023ФъЕкЖўМОЕФ754,250ЦЌ8гЂДчдМЕБОЇдВЁЃ

ЭМЦЌРДдДЃКжааОЙњМЪВЦБЈНиЭМ

жааОЙњМЪдкВЦБЈжажИГіЃЌ2023ФъЕкЖўМОзЪБОПЊжЇЮЊ17.315вкУРдЊЃЌЩЯАыФъКЯМЦзЪБОПЊжЇНќ30вкУРдЊЁЃЭЌЪБЃЌгЩгк2023ФъЕкЖўМОбаЗЂЛюЖЏдіМгЃЌбаОПМАПЊЗЂЗбгУДг2023ФъЕквЛМОЕФ1.677вкУРдЊдіМгжСЖўМОЖШЕФ1.776вкУРдЊЁЃ

жааОЙњМЪБэЪОЃЌ2023ФъЕкЖўМОЖШЃЌЙЋЫОЯњЪлЪеШыЛЗБШдіГЄ6.7%жС15.6вкУРдЊЃЌУЋРћТЪЯТНЕ0.5ИіАйЗжЕуЕН20.3%ЁЃ12гЂДчВњФмашЧѓЯрЖдБЅТњЃЌ8гЂДчПЭЛЇашЧѓЦЃШѕЃЌВњФмРћгУТЪЕЭгк12гЂДчЃЌЕЋШдКУгквЕНчЦНОљЫЎЦНЁЃ

жааОЙњМЪЙйЗНдЄЦкЃЌШ§МОЖШдЄМЦЯњЪлЪеШыЛЗБШдіГЄ3% ЕН5%ЃЌУЋРћТЪдк18%ЕН20%жЎМфЁЃ

ЛЊКчQ2ЯњЪлЪеШыДя6.31вкУРдЊЃЌ

дкШЅФъQ2ЃЌЛЊКчАыЕМЬхЯњЪлЪеШыДДРњЪЗаТИпЃЌДя6.21вкУРдЊЃЌЭЌБШЩЯЩ§79.4%ЃЌЛЗБШЩЯЩ§4.4%ЃЛУЋРћТЪ33.6%ЃЌЭЌБШЩЯЩ§8.8ИіАйЗжЕуЃЌЛЗБШЩЯЩ§6.7ИіАйЗжЕуЁЃ

ЭМЦЌРДдДЃКЛЊКчАыЕМЬхВЦБЈНиЭМ

АДРрБ№ЛЎЗжЕФЯњЪлЪеШыРДПДЃЌИУМОЖШ96.8%ЕФЯњЪлЪеШыРДдДгкАыЕМЬхОЇдВЕФжБНгЯњЪлЃЛАДОЇдВГпДчЛЎЗжЕФЯњЪлЪеШыРДПДЃЌИУМОЖШРДздгк8гЂДчОЇдВКЭ12гЂДчОЇдВЕФЯњЪлЪеШыЗжБ№ЮЊ3.540вкУРдЊМА2.668вкУРдЊЁЃ

ЭМЦЌРДдДЃКЛЊКчАыЕМЬхВЦБЈНиЭМ

АДжеЖЫЪаГЁЗжВМЛЎЗжЕФЯњЪлЪеШыРДПДЃЌИУМОЖШЕчзгЯћЗбЦЗзїЮЊЙЋЫОЕФЕквЛДѓжеЖЫЪаГЁЃЌЙБЯзЯњЪлЪеШы4.047вкУРдЊЃЌеМЯњЪлЪеШызмЖюЕФ65.2%ЃЌЭЌБШдіГЄ83.5%ЃЌжївЊЕУвцгкИїИіММЪѕЦНЬЈВњЦЗЕФашЧѓдіМгЃЛЙЄвЕМАЦћГЕВњЦЗЯњЪлЪеШы1.257вкУРдЊЃЌЭЌБШдіГЄ90.2%ЃЌжївЊЕУвцгкMCUЁЂIGBTМАжЧФмПЈаОЦЌЕФашЧѓдіМгЃЛЭЈбЖВњЦЗЯњЪлЪеШы7,040ЭђУРдЊЃЌЭЌБШдіГЄ46.6%ЃЌжївЊЕУвцгкТпМЁЂжЧФмПЈаОЦЌМАЦфЫћЕчдДЙмРэЕФашЧѓдіМгЃЛМЦЫуЛњВњЦЗЯњЪлЪеШы2,000ЭђУРдЊЃЌЭЌБШдіГЄ74.3%ЃЌжївЊЕУвцгкЭЈгУMOSFETМАMCUВњЦЗЕФашЧѓдіМгЁЃ

ЭМЦЌРДдДЃКЛЊКчАыЕМЬхВЦБЈНиЭМ

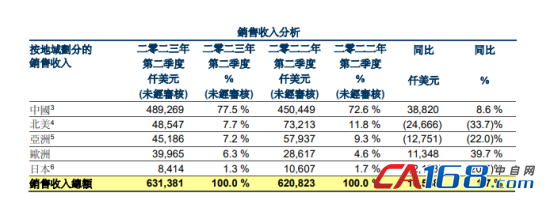

НёФъQ2ЛЊКчвЕМЈЯТЛЌЕЋШдгаССЕуЃЌжаЙњвРОЩЪЧЛЊКчАыЕМЬхЕФзюДѓгЊЪеРДдДЃЌдкЖўМОЖШЙБЯзСЫИУЙЋЫО77.5%ЕФгЊЪеЃЌЭЌБШдіГЄ8.6%ЁЃЪмЕНЙњМЪЧщЪЦгАЯьЃЌНёФъЖўМОЖШдкББУРЁЂбЧжоЁЂШеБОЕФЯњЪлЭЌБШгаЫљЯТНЕЁЃ

ЭМЦЌРДдДЃКЛЊКчАыЕМЬхВЦБЈНиЭМ

ДгММЪѕЗжРрЩЯПДЃЌЗжСЂЦїМўШдЪЧЛЊКчАыЕМЬхЕФЕквЛДѓвЕЮёАхПщЙБЯзСЫЙЋЫО39.8%ЕФгЊЪеЃЌЭЌБШдіГЄ33%ЁЃЧЖШыЪНЗЧвзЪЇадДцДЂЦї(eNVM)ХХУћЕкЖўЃЌеМгЊЪеБШР§33%ЃЌЭЌБШдіГЄ18.9ЃЅЁЃ

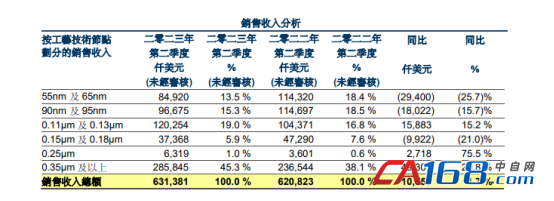

дкЙЄвеНкЕугЊЪеЙЙГЩЩЯЃЌЛЊКчАыЕМЬх55nmМА65nmЙЄвеММЪѕНкЕуЕФЯњЪлЪеШы8490ЭђУРдЊЃЌЭЌБШЯТНЕ25.7%ЃЌжївЊгЩгкNOR flashЁЂCISМАТпМВњЦЗЕФашЧѓМѕЩйЃЛЯрБШжЎЯТЃЌ0.11ЮЂУзМА0.13ЮЂУзЙЄвеММЪѕНкЕуЯњЪлЪеШы1.20вкУРдЊЃЌЭЌБШдіГЄ15.2%ЃЌжївЊЕУвцгкMCUВњЦЗЕФашЧѓдіМгЃЛ0.35ЮЂУзМАвдЩЯЙЄвеММЪѕНкЕуЕФЯњЪлЪеШы2.86вкУРдЊЃЌЭЌБШдіГЄ20.8%ЃЌжївЊЕУвцгкIGBTМАГЌМЖНсВњЦЗЕФашЧѓдіМгЁЃ

ЭМЦЌРДдДЃКЛЊКчАыЕМЬхВЦБЈНиЭМ

ДЫЭтЃЌЛЊКчАыЕМЬхЛЙЙЋВМ2022ФъЕкШ§МОЖШжИв§ЃКдЄМЦЯњЪлЪеШыдМ6.25вкУРдЊзѓгвЃЌдЄМЦУЋРћТЪдМдк33%жС34%жЎМфЁЃ

ЛЊКчАыЕМЬхгк8дТ7Шее§ЪНдкAЙЩЩЯЪаЃЌЦфВЦБЈЖЏЬЌЪмЕНвЕНчГжајЙизЂЁЃЛЊКчАыЕМЬхзмВУЬЦОљО§ЦРТлЕНЃК“ЮвУЧЖдЛЊКчАыЕМЬхQ2ЕФвЕМЈИаЕНТњвтЁЃЪмвцгкЪаГЁЖдЙЋЫОЫљгаЬиЩЋЙЄвеЦНЬЈЕФГжајадашЧѓЃЌЛЊКчАыЕМЬхЕФ12гЂДчОЇдВГЇКЭШ§зљ8гЂДчОЇдВГЇЖМБЃГжТњдидЫгЊЁЃ”

ОнЯЄЃЌНёФъЛЊКчАыЕМЬхЛЙдкМгТыРЉВњЃЌЦфЛЊКчжЦдьЃЈЮоЮ§ЃЉЯюФПКЭ8гЂДчГЇгХЛЏЩ§МЖЯюФПе§дкЦЬПЊЁЃ

ДѓГЇБэЬЌЃЌЪаГЁПтДцЕїећМЬајЃЌ

ДЫЭтЃЌжЕЕУзЂвтЕФЛЙгаИёаОКЭЬЈЛ§ЕчЕФзюаТвЕМЈЁЃ

ИёаОЗЂВМВЦБЈЪ§ОнЯдЪОЃЌЖўМОЖШгЊЪе18.45вкУРдЊЃЌЭЌБШЯТНЕ7%ЃЛОЛРћШѓ2.37вкУРдЊЃЌЭЌБШЯТНЕ10%ЁЃИёаОдЄЙРШ§МОЖШгЊЪеНщгк18.3вкУРдЊжС18.7вкУРдЊжЎМфЃЛОЕїећКѓУПЙЩЛёРћдЄМЦдк0.46УРдЊжС0.54УРдЊжЎМфЃЌжаМфжЕЮЊ0.5УРдЊЃЌЖўЯюЪ§ОнОљЕЭгквЕНчдЄЦкЁЃ

ЬЈЛ§ЕчЗНУцЃЌдђЗЂВМСЫ7дТвЕМЈЁЃЪ§ОнЯдЪОЃЌИУЙЋЫОЕБдТКЯВЂгЊЪе1776.2вкаТЬЈБвЃЌЛЗБШдіГЄ13.6%ЃЌЭЌБШМѕЩй4.9%ЃЌЮЊРњФъЭЌЦкДЮИпЁЃЙЋЫО7дТЯТбЎХћТЖЖўМОЖШвЕМЈЪБдјБэЪОЃЌЪмКъЙлОМУИДЫеВЛМАдЄЦкгАЯьЃЌЯТгЮЪаГЁашЧѓШдДцдкФцЗчЃЌПЭЛЇЩаДІгкПтДцЕїећНзЖЮЃЌЙЋЫОЯТаоШЋФъдіЫйдЄЦкжСЭЌБШЯТЛЌ10%ЁЃ

ДгИёаОКЭЬЈЛ§ЕчзюаТВЦБЈЪ§ОнЯдЪОЃЌОЇдВДњЙЄЛиЮТЫйЖШНЯЮЊЛККЭЃЌЯТаажмЦкгаРГЄМЃЯѓЁЃ

дквЕМЈЗЂВМКѓЕФЕчЛАЛсвщЩЯЃЌЖдгкЕкШ§МОЖШЪЧЗёЛсЪЧааЧщЕЭЕуЕФЬсЮЪЃЌЛЊКчАыЕМЬхЯрЙиИКд№ШЫБэЪОЃЌЯЃЭћЕкШ§МОЖШЪЧЕЭЕуЃЌЧщПіНЋдкЕкЫФМОЖШПЊЪМж№НЅКУзЊЁЃ

жааОЙњМЪзїГіСЫЯТАыФъЙЋЫОЯњЪлЪеШыдЄМЦКУгкЩЯАыФъЕФЦкД§ЁЃжЕЕУзЂвтЕФЪЧЃЌжааОЙњМЪЖўМОЖШзЪБОПЊжЇ17.32вкУРдЊЃЌЛЗБШЬсЩ§37.6%ЃЌдТВњФмЛЗБШгаЫљЬсЩ§ЁЃЦфЙмРэВуБэЪОЃЌНЋзіКУММЪѕбаЗЂЁЂЦНЬЈПЊЗЂЙЄзїЃЌАбаТВњЦЗПьЫйбщжЄГіРДЃЌАбХфЬзВњФмАВХХКУЃЌЮЊЯТвЛТжЕФдіГЄжмЦкзіКУзМБИЃЌдЄМЦЯТАыФъЙЋЫОЯњЪлЪеШыКУгкЩЯАыФъЁЃ