在没有硬性数字的情况下,我们从不羞于做出估计,因为有根据的猜测有时是您做出决定或获得某种洞察力所需要的全部。因此,当我们上周接到某人的电话,询问我们 Nvidia 的服务器和网络业务有多大时,比 Nvidia 谈论的广泛的“计算和网络”和“数据中心”类别更详细,我们毫不犹豫加载我们的 Big Green 电子表格并尝试一下。

我们认为您会发现这个猜想很有趣,因此我们正在分享。鉴于这是一项集体努力,我们很高兴您可以就此主题提出任何意见。

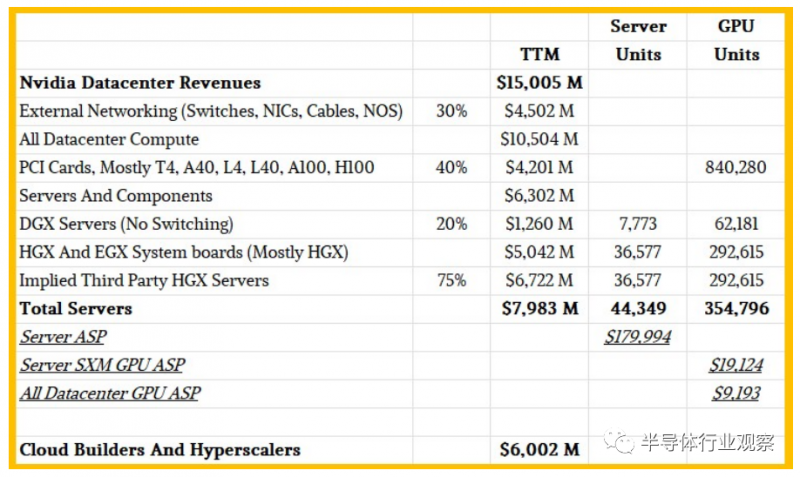

让我们从我们所知道的开始。在截至 2023 年 1 月的过去 12 个月中,这是我们对 Nvidia 2022 年销售额的最接近代表,该公司公布其计算和网络部门的收入为 150.7 亿美元,同比增长 36.4%,其中包括一些数据中心中未包含的产品。而数据中心部门,其中包括一些非技术计算的可视化产品,收入略高于 150 亿美元,同比增长 41.4%。为了便于争论,我们假设 Nvidia 的系统业务为 150.05 亿美元,这是数据中心业务的数字。

现在,就在 Mellanox 被 Nvidia 收购的同时,在截至 2021 年第一季度的过去十二个月中,整个 Mellanox 业务的运营规模为 14.5 亿美元,增长率为 27.2%。在截至 2021 年 1 月的 Nvidia 2021 财年的三个季度中,Mellanox 业务爆发,销售额达到 16.4 亿美元。Nvidia 整个 2021 财年的收入很可能约为 20 亿美元,平均约占 Nvidia 数据中心部门收入的 30%。鉴于 InfiniBand 对于 AI 训练集群的重要性以及 Nvidia 如何获得其 Spectrum 以太网的销售,我们没有理由相信 Mellanox 销售额与数据中心整体销售额之间的比率在 2022 财年和 2023 年初有任何不同。

因此,这将使过去 12 个月的交换机、NIC、电缆和网络操作系统的销售额达到 45 亿美元,而所有数据中心计算的销售额仅略高于 105 亿美元。

现在我们必须开始做出更多假设以深入研究:

在与一些人交谈后,我们达成了一个共识,数据中心计算收入的大约 40% 来自各种 PCI-Express GPU 卡,主要是 T4、A40、L4 和 L40 卡,这些卡不可用支持 NVLink 的 SXM 模块,以及 A100 和 H100 GPU 加速器的 PCI-Express 版本,它们在 SXM4 和 SXM5 模块及其 NVLink 端口和 NVSwitch 互连中可用。因此,我们有 42 亿美元用于这些 PCI-Express 加速器,平均售价可能约为 5,000 美元,代表我们认为超过 840,000 台。剩下的 63 亿美元用于整个 DGX 服务器和 HGX 组件。

那么,有多少 HGX 系统板最终用于 Nvidia 及其经销商销售的 DGX 系统,以及有多少 HGX 系统板最终用于 ODM 和 OEM 创建的系统?我们的猜测是 DGX 机器占收入的 20%,我们认为如果比这更高,OEM 和 ODM 就会大声疾呼。如果你将我们认为在截至 2023 年 1 月的过去 12 个月内 Nvidia 及其合作伙伴售出的 12.6 亿美元的数字倒过来计算,大约有 7,800 台机器和超过 62,000 个 GPU - 考虑到 H100 是直到现在才批量出货,这些机器中的大多数——但不是全部——都是基于 A100 GPU 加速器的。

剩下的只有 50 亿美元的 HGX 主板卖给了 ODM 和 OEM,包括大约 36,600 台机器和大约 293,600 个 GPU,如果你进一步假设这些 HGX 卡代表了系统价值的大约 75%,而 Nvidia 不是鉴于 AI 计算需求远远超过供应,任何客户都可以享受非常大的折扣,那么 DGX 系统的那些第三方类似物的隐含价值可能会带来大约 67 亿美元的收入。加起来,Nvidia GPU 加速系统的平均售价,无论来自哪里,都略低于 180,000 美元,服务器 SXM 风格、支持 NVLink 的 GPU 的平均售价略高于 19,000 美元(假设 GPU 代表机器成本的 85% 左右)。

如果你进一步计算,根据 Nvidia 过去的说法,我们认为超大规模处理器可能占数据中心部门收入的 40%,但如果超过一半,我们也不会感到惊讶。