2022年,由于中美贸易摩擦、俄乌战争、通胀等原因,全球经济增长进一步放缓,半导体行业增速也开始回落,且行业景气度分化严重,汽车电子、工业及新能源等行业持续景气,而手机通信、安防监控、消费类电子行业需求疲软,加之前期库存积压,从2022年下半年开始走弱。

进入四月下旬,半导体行业迎来一季报密集披露窗口,随着一季度业绩数据的逐步公布,2023年,半导体市场行情将如何演绎呢?

为此,芯师爷统计了30家国内半导体企业的第一季度业绩,覆盖了设计、制造、封装、EDA/IP等领域。经梳理发现,大部分芯片公司刚刚经历一场“寒冬”,企业营收、净利润均纷纷下滑,甚至多家企业出现亏损。

对于业绩下滑,大部分芯片企业认为,受全球终端市场需求疲软拖累,消费电子行业低迷影响仍在持续,去库存压力还是大,半导体行业仍处于周期性低谷。

值得一提的是,半导体设备板块业绩出现逆势大增的情况,体现了我国半导体设备自主化进程的强韧性及高景气度。其中盛美上海业绩最为亮眼,归属于上市公司股东的净利润1.31亿元,同比增长2937.19%。

对于营收高增长,半导体设备企业表示,主要原因是主要原因是受益于国内半导体行业良好的发展态势,国内半导体行业设备需求增加。

设备

半导体设备属于半导体制造的核心支撑领域。目前,国内厂商在半导体前道和后道设备领域均加速突破,进入从1到10的新阶段,逐步缩小国际差距。

德邦证券电子团队认为,受益于高性能计算和汽车领域强劲的半导体需求,全球半导体设备市场预计在2024年恢复较好增长,同时叠加近期日本表示将限制23种半导体制造设备的出口,相关国产厂商有望再度迎来本土替代催化。

北方华创,营收利润双高增

北方华创发布2023年第一季度业绩预告,公司预计一季度归母净利润为5.6亿元—6.2亿元,同比增长171.24%—200.30%。

2023年以来,公司订单持续饱满。针对业绩变动原因,北方华创解释称,主要是与去年同期相比,公司半导体设备的市场占有率持续提升,电子元器件业务发展稳定,使公司营业总收入及归属于上市公司股东的净利润实现同比增长。

公司产品包括半导体、真空及新能源装备等,覆盖IC、功率器件、新型显示、光伏和锂电等领域。

盛美上海,同比增长2937.19%

盛美上海第一季度实现营业收入6.16亿元,同比增长74.09%;归属于上市公司股东的净利润1.31亿元,同比增长2937.19%。

公司主要从事半导体专用设备的研发、生产和销售,主要产品包括半导体清洗设备、半导体电镀设备和先进封装湿法设备等。

对于营收高增长,主要原因是受益于国内半导体下游行业设备需求的不断增加及公司产品的竞争优势。公司在新客户拓展、新市场开发两个方面取得显着成效,新产品得到更多客户认可,订单量持续增长。

市场拓展方面,一季度公司首次获得Ultra C SiC 碳化硅衬底清洗设备的采购订单。此外,公司在稳固清洗设备国内龙头地位的同时,海外市场扩张快速推进,一季度公司单片SAPS兆声波清洗设备获得欧洲一家全球性半导体制造商的采购订单。

此外,2022 年 11-12 月公司先后推出涂胶显影、PECVD 设备,完善产业布局,使产品覆盖市场规模翻倍以上增长。

晶升股份:营收净利润双高增

根据财报显示,晶升股份第一季度营收净利润双双增长,公司营业总收入3838.7万元,同比上升128.5%,归母净利润243.94万元,同比上升307.73%。

公司是一家半导体专用设备供应商,主要从事晶体生长设备的研发、生产和销售。

自成立以来,公司基于高温高真空晶体生长设备的技术同源性。半导体级晶体生长设备收入及占比呈快速增长趋势,为晶升股份主营业务收入的主要构成部分。

拓荆科技:扭亏为盈,营收净利润双高增

拓荆科技第一季度,实现营收4.02亿元,同比增长274.24%;归属于上市公司股东的净利润5371.8万元,扭亏为盈。

对于业绩大幅增长的原因,拓荆科技表示,受益于国内主要晶圆厂半导体设备需求增加,加上公司产品结构不断优化,产品竞争力持续增强,并进一步拓展客户群体,销售订单大幅增加,营业收入持续高增长。

资料显示,拓荆科技主要从事高端半导体专用设备的研发、生产、销售与技术服务。自成立以来,公司始终坚持自主研发,目前已形成PECVD、ALD、SACVD、HDPCVD等薄膜设备产品系列,广泛应用于国内集成电路逻辑芯片、存储芯片等制造产线。

同时,公司开发了应用于晶圆级三维集成领域的混合键合设备产品系列。

芯源微:一季度归母净利同比增103.55%

芯源微发布2023年第一季度报告称,公司一季度营收2.88亿元,同比增长56.89%;净利润6597.74万元,同比增长103.55%。

芯源微表示,公司营收增长主要系半导体设备行业景气度持续,公司收入规模持续增长所致,净利润增长主要系报告期内公司销售收入增加及嵌入式软件产品退税到账款增加所致。

资料显示,芯源微主要从事半导体专用设备的研发、生产和销售,产品包括光刻工序涂胶显影设备(涂胶/显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机),可用于8/12英寸单晶圆处理(如集成电路制造前道晶圆加工及后道先进封装环节)及6英寸及以下单晶圆处理(如化合物、MEMS、LED芯片制造等环节)。

华海清科:一季度净利润同比增长112.49%

华海清科一季度实现营业收入6.16亿元,同比增长76.87%;净利润1.94亿元,同比增长112.49%。

华海清科方面表示,Q1业绩增长主要系公司CMP(化学机械抛光)产品作为集成电路前道制造的关键工艺设备之一,实现了多次批量销售,市场占有率不断提高;同时随着公司CMP产品的市场保有量不断扩大,晶圆再生、关键耗材与维保服务等业务规模逐步放量。

关于未来业务增量,华海清科除纵向提升CMP设备销量及市占率,横向还将围绕集成电路先进制程中晶圆减薄所需超精密磨削技术及再生晶圆代工的市场需求,研发并开拓减薄设备、再生晶圆代工业务、抛光液/清洗液供液系统、耗材及技术服务业务。

2022年,华海清科晶圆再生、关键耗材与维保服务等其他业务收入为2.18亿元,同比增长约96.22%。

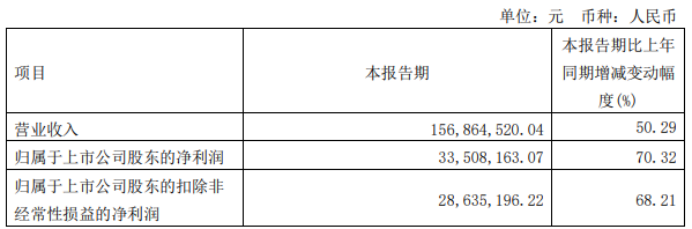

芯碁微装:营收和净利实现双增长

芯碁微装第一季度实现营收1.57亿元,同比增长50.29%;归属于上市公司股东的净利润3350.82万元,同比增长70.32%。

芯碁微装表示,净利润大幅度增长主要系公司加大市场开拓力度,不断提升 PCB 产品市占率,深化拓展直写光刻设备在新型显示、PCB 阻焊、引线框架以及新能源光伏等新应用领域的产业化应用,拓宽下游市场覆盖面,推动主营业务规模的持续增长。

同时公司瞄准快速增长的 IC 载板、类载板市场,加大市场导入力度,推动公司直写光刻设备产品体系的高端化升级,提升了直写光刻产品利润水平。

晶圆代工

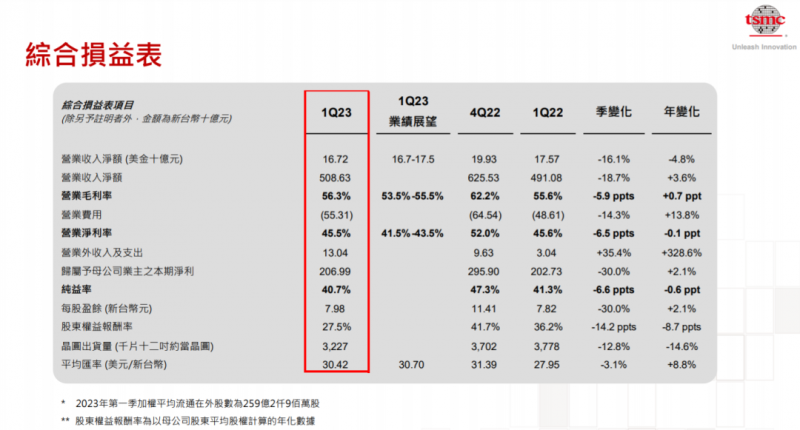

台积电:净利润下降幅度高达30%

4月20日,台积电在其法说会上公布了2023年第一财季财报。台积电本季度综合营收约为1144.2亿元,净利润约为465.6亿元,毛利率为56.3%。据了解,台积电本季度营收与2022年同期相比增长3.6%,超出市场预期,但与2022年第四季度相比,营收下降18.7%,净利润下降幅度高达30%。

在所有制程业务中,5纳米制程的出货占全季晶圆销售金额的31%;7纳米制程出货则占全季晶圆销售金额的20%,总和过半,达到51%。

从应用领域来看,只有汽车领域得到了增长,但增幅仅为5%,下降最多的仍然是智能手机领域,降幅达到了27%。其他曾被看好的HPC和loT领域同样降低了14%和19%。

台积电CFO黄仁昭表示,台积电第一季度的业务受到了宏观经济环境减弱和终端市场需求降低的影响,导致客户调整了订单需求。预计2023年第二季度,台积电的业务将继续受到客户库存调整的影响。

预计2023年第二季度的营收在152亿~160亿美元之间,毛利率在52%~54%之间,运营利润率在39.5%~41.5%之间。

联电:归母净利润同比下降18.3%

联电第一季度营收542.1亿元台币,同比下降18.3%,好于市场预期的550.2亿元台币;归母净利润为161.8亿元,同比下降18.3%,好于市场预期的125亿元台币。

财报显示,来自22/28nm制程的营收占总营收的26%,低于上一季度的28%。产能利用率为70%,低于上一季度的90%。

展望第二季,公司表示,考虑消费电子需求疲弱、库存调整期延长,联电第二季营收、获利有可能进一步下滑。

法人表示,以联电各制程别来看,目前8吋晶圆代工需求疲弱,产能利用率依然低迷,而12吋中则以28nm、40nm状况最好,主要来自面板驱动IC(DDIC)需求支撑。整体而言,其第二季营运有望触底,下半年拼优于上半年。

封装

长电科技:一季度净利润同比下降87.24%

长电科技2023年第一季度公司收入同比下降27.99%至58.6亿元,净利润同比下降87.24%至1.10亿元。

长电科技解释称,主要系全球终端市场需求疲软,半导体行业处于下行周期,导致国内外客户需求下降,订单减少,产能利用率降低,带来利润下滑。

为积极有效应对市场变化,长电科技面向高性能、先进封装技术和需求持续增长的汽车电子、工业电子及高性能计算等领域不断投入,为新一轮应用需求增长做好准备。

长电科技近年来重点发展并已实现大规模生产的系统级(SiP)、晶圆级和2.5D/3D等先进封装技术,今年一季度相关收入在公司营收中占比持续超过六成,成为公司经营发展的“压舱石”。

甬矽电子:一季度净利润亏损4986.99万元

甬矽电子2023年第一季度实现营业总收入4.25亿元,同比下降26.86%;归母净利润亏损4986.99万元,上年同期盈利7119.94万元。

公司主要从事集成电路的封装和测试业务,季度报告显示,2023年一季度,终端市场整体延续了2022年下半年的疲软状态,下游客户整体处于库存调整状态,整体订单仍较为疲软,尽管1-3月单月营业收入环比呈回升趋势,但一季度整体较去年同期同比下滑26.85%;

同时,受1月份春节假期、订单整体下滑等影响,公司整体产能利用率较去年同期有所下滑,但固定资产折旧、人员等支出较为刚性,使得整体毛利率有所下滑。

环旭电子:净利润同比下滑36.79%

2023年第一季度,环旭电子实现营业收入129.98亿元,较2022年同期下降6.85%;实现归属于上市公司股东的净利润2.77亿元,同比下滑36.79%。

环旭电子聚焦微型模块封装,应用于通讯、消费电子等下游。早在今年2月7日的年度业绩说明会上,环旭电子称“受行业去库存因素影响,预计第一季单季营业收入同比减少约10%。”从公司一季度成绩单看,总体符合公司年初预期。

此外,2023年一季度,公司汽车电子业务收入同比增长30.12%,全年来看预计营业收入增长20%左右。随着一些产品的持续放量和新产品导入,汽车电子业务能够维持较快增长幅度,车电业务整体毛利率水平高于公司综合毛利率。

日月光:创最近七个季度以来最差表现

日月光投控日前发布2023年第一季度经营业绩,当季合并营收1308.91亿元新台币,季度环比下降26.2%、年度同比下降9.4%,创最近七个季度以来最差表现。

虽然日月光一季度的营收同比环比双双下滑,但他们3月份的营收,环比已恢复增长。官网公布的数据显示,他们在3月份营收457.75亿新台币,环比增长14.5%。而在1月份和2月份,日月光投资控股的营收是环比分别下滑15.1%、11.4%。

日月光预计,因半导体库存调整近尾声,二季度营运可望回升,且逐季走高。

IDM/fabless

存储

行业周知,2022年以来,全球消费电子行业需求疲软,对半导体存储产品的需求剧烈下降,存储产品价格下滑,行业整体市场表现短期内剧烈波动。

由于市场需求疲软,各大存储芯片制造商的库存压力增大,不得不通过降价来清库存。根据TrendForce的估算,2023年Q1季度的存储芯片价格暴跌20%,而在Q2季度还将持续下滑10%-15%。受市场低迷的影响,存储企业的业绩均不如预期。

江波龙:净利润亏损2.81亿元

江波龙披露季度业绩报告称,2023年一季度,公司实现营收14.82亿元,同比下降36.42%;归属于上市公司股东的净利润-2.81亿元,同比下降273.01%。

江波龙指出,公司业绩大幅度下滑主要系行业市场环境影响所致。

江波龙在接受机构调研时表示,目前存储芯片单位价格的下滑趋势已开始有所缓解。

北京君正:一季度净利润同比下降50.5%

北京君正一季度实现营业收入10.69亿元,同比下降24.36%;净利润1.15亿元,同比下降50.5%。在业绩说明会上公司表示,目前存货增速放缓,“去库存”将在二季度开始。

分业务来看,北京君正一季度存储芯片收入占比最大,行业一季度调整持续;智能视频芯片1.81亿元,同比下滑19%;模拟互联芯片0.91亿元,同比下滑21%,其中主要有LED驱动芯片销售为主;微处理器芯片体量较小,为0.31亿元,同比增加13%。

CPU/GPU

龙芯中科:一季度净亏7218万元

龙芯中科第一季度业绩实现营业收入1.18亿元,同比下降34.93%;归属于上市公司股东的净利润亏损7217.92万元,去年同期净利3642.25万元。

龙芯中科称,期内部分重要的工控类客户的采购需求较上年同期有所下降,同时公司信息化类业务的最终客户的采购有所推迟,导致一季度营收出现下滑。由于营业收入的下降以及产品结构变化导致毛利率的下降,以及期内研发投入大幅增加,最终导致了净利润大跌。

龙芯中科在2022年同样是营收和净利润双下滑。年报显示,2022年,公司营业收入7.38亿元,较上年同期减少38.51%;实现归属于上市公司股东的净利润5175万元,较上年同期减少78.15%。龙芯中科称,由于电子政务市场停滞导致信息化应用销售收入下降以及项目性收入下降,2022年营业收入比2021年有所下降。

景嘉微:一季度净亏损7067.87万元

景嘉微公告,一季度实现营业收入6518.2万元,同比下降81.98%;净利润为亏损7067.87万元,上年同期净利润7729.53万元,同比由盈转亏。

景嘉微主要从事高可靠电子产品的研发、生产和销售,产品主要涉及图形显控领域、小型专用化雷达领域、芯片领域和其他。图形显控是公司现有核心业务,也是传统优势业务,小型专用化雷达和芯片是公司未来大力发展的业务方向。

在图形处理芯片领域,公司经过多年的技术钻研,成功自主研发了一系列具有自主知识产权的GPU芯片,是公司图形显控模块产品的核心部件并以此在行业内形成了核心技术优势。

景嘉微表示,公司营收下滑主要原因是本报告期公司较去年同期产品销售大幅减少所致。

紫光国微:一季度净利润同比增长10%

紫光国微公告,一季度实现营业收入15.41亿元,同比增长14.87%;净利润5.84亿元,同比增长10.03%。

在半导体行业中,紫光国微一直是备受关注的“明星企业”,因为其主要以特种集成电路为收入来源,算是半个军工股。在半导体行业逆势下行期,紫光国微的亮眼业绩主要源于高毛利特种集成电路占比的上升。

公司业务涵盖高性能微处理器、高性能可编程器件、模拟器件、SoPC 系统器件和定制芯片等。

特种装备芯片市场准入门槛高,研制时间长,公司在该领域拥有较高市占率。随着我国特种装备需求持续增长,装备信息化建设加速,未来该类业务将持续贡献公司主要利润。

MCU

全志科技:一季度营收2.39亿元

公司一季度实现营业总收入2.39亿元,同比下降42.62%;归母净利润亏损4146.21万元,同比下降153.97%。

公司方面称主要系公司下游包括消费电子市场在内的多个细分应用市场客户需求下降所致。多位业内人士认为,目前消费电子需求仍低迷且未见转暖迹象。由此可见,消费电子行业低迷影响似乎仍在持续。

全志科技主营为智能应用处理器SoC、高性能模拟器件和无线互联芯片的研发与设计。主要产品为智能应用处理器SoC、高性能模拟器件和无线互联芯片。

针对智能终端、汽车电子等新兴领域抬升的应用需求,全志科技进行了布局。

中颖电子:营收净利双降

2023年一季度公司实现营业收入2.89亿元,同比下降37.73%;归属于上市公司股东的净利润3418.39万元,同比下降73.37%。

公司主要产品为工业控制级别的微控制器芯片和OLED显示驱动芯片。公司微控制器系统主控单芯片主要用于家电主控、锂电池管理、电机控制、智能电表及物联网领域。OLED显示驱动芯片主要用于手机和可穿戴产品的屏幕显示驱动。

对于业绩变动,中颖电子称,去年同期,行业处于景气周期高点,本期盈利同比降幅大,也受去年同期的比较基期较高影响。今年一月份春节假期期间,大多终端客户的产线休息近半个月,客户需求呈现常态的季节性疲弱;

且终端客户本季主要在消化其销售环节的库存,公司销售同比下滑明显,但是月销售收入及新增订单量则逐月呈现边际性改善

晶晨股份:一季度净利润同比下降88.74%

晶晨股份公布第一季度报告,营业收入10.35亿元,同比下降30.11%,净利润3043.73万元,同比下降88.74%。

此前晶晨股份公开表示,2022年全球经济受多重不利因素影响,下游多媒体终端产品需求受到一定抑制,市场景气度下降。

据了解,晶晨股份主营业务是多媒体智能终端SoC芯片的研发、设计和销售,主要产品是智能机顶盒SoC芯片、智能电视SoC芯片、AI音视频系统终端SoC芯片、Wi-Fi和蓝牙芯片以及汽车电子芯片。

模拟芯片

上海贝岭:一季度归母净利同比跌77.21%

一季度,上海贝岭实现营业收入3.95亿元,同比减少11.61%;归属于上市公司股东的净利润3282.63万元,同比减少77.21%。

对于净利润大幅下挫,上海贝岭解释称,主要为半导体需求持续疲软及大部分客户处于库存调整阶段,本期销售规模及毛利率下降导致毛利减少,且本期研发投入增加以及持有的无锡新洁能公允价值变动收益和处置收益减少。

目前,公司集成电路产品业务包括智能计量及SOC、电源管理、通用模拟、非挥发存储器、高速高精度ADC等五大产品领域,主要应用于消费电子、通信、工业应用等领域,主要目标市场为电表、手机、液晶电视及平板显示、机顶盒等各类工业及消费电子产品。

芯朋微:一季度归母净利同比下滑39.1%

芯朋微2023年第一季度营收约为1.87亿元,同比增长1.03%;净利润约2047.8万元,同比减少39.10%。

对于净利润下滑的原因,芯朋微表示,主要系公司持续加大研发投入,研发费用增加导致利润减少。

资料显示,芯朋微主要产品为功率半导体,包括PMIC、AC-DC、DC-DC、Gate Driver及配套的功率器件,广泛应用于家用电器、手机及平板的充电器、机顶盒的适配器、车载充电器、智能电表、工控设备等众多领域。

从收入构成上看,芯朋微的产品主要包括家用电器类芯片,标准电源类芯片、工控功率类芯片及其它芯片,其中,家用电器类芯片是其收入占比最大的产品。

必易微:一季度营收1.32亿元

必易微2023年第一季度营收司营业收入1.32亿元,同比下降21.20%;归母净利润亏损231.18万元,上年同期盈利2917.47万元。

针对业绩变动,必易微在公告中指出,除了研发队伍扩充,研发投入持续增加外,过去一年全球消费市场下滑,终端应用领域需求减少,公司部分产品也受到较大影响。

同时,由于2021年芯片供应短缺,通用LED照明领域生产厂商采取了较激进的备货策略,之后呈现出较长的去库存周期,供需关系变化导致通用LED驱动芯片毛利率下降明显。

晶丰明源:一季度净亏损6001.5万元

晶丰明源第一季度营业收入2.65亿元,同比下降12.18%,净亏损6001.5万元,同比亏损扩大。

公司现有产品包括 LED 照明驱动芯片、电机驱动芯片、AC/DC 电源芯片、DC/DC 电源芯片等。

受终端需求萎缩以及下游各环节客户去库存的影响,2022年以来公司业绩下滑较为明显。

韦尔股份:净利降近八成

公司一季度实现营业收入43.35亿元,同比下降21.72%;净利润1.99亿元,同比下降77.81%。

韦尔股份方面表示,企业和个人电脑及智能手机的需求疲软,芯片库存水平上升,内存市场持续疲软等不利条件,限制了半导体市场的增长。

韦尔股份之前在2022年年报中也曾表示,2022年消费市场疲软,PC、智能手机出现销量下滑,给公司各业务带来了较大的干扰,特别是公司图像传感器业务来源于智能手机市场的收入减少44.40%。而且图像传感器解决方案占公司业务比重最大,根据2022年财报,图像传感器解决方案业务占主营业务收入的比例为68.47%。

如此看来,韦尔股份在这一季度还未走出营收和利润下滑的困境,但从财报上看,这一季度的存货继续减少,由去年第四季度末的123.56亿元下降至这一季度末的107.69亿元。

EDA/IP

芯原股份:一季度净亏损7159.36万元

2023年第一季度,芯原股份实现营业收入5.39亿元,同比下降3.77%。归属于上市公司股东的净利润-7159.36万元。

2023年第一季度,芯原股份来自系统厂商、大型互联网公司和云服务提供商等客户群体的收入2.82亿元,同比增长47.62%,占营业收入比重52.36%,占比较2022年度提升6.55个百分点。

季报显示,芯原股份在手订单充足,第一季度在手订单金额为18.10亿元。

材料

环球晶:营收利润双双增长

半导体硅晶圆厂环球晶第一季营收186.2亿新台币(折合人民币42.08亿元),环比增长1.26%,同比增长14.2%。

据鉅亨网报道,环球晶受惠客户履行长约,硅晶圆出货维持高档,一季度营收再次创下历史新高。

产能利用率方面,环球晶认为产业库存调整将在上半年告一段落,客户仅推迟长约拉货时程约一至二个月。现阶段,环球晶8英寸与12英寸硅晶圆生产线产能利用率仍维持维持在9成以上,并调整生产客户所需产品应用项目,期盼全年营收优于去年。

展望2023年,环球晶董事长徐秀兰曾预计公司将面临4大考验,一是市场需求快速下滑,客户需求及能见度都变弱;二是汇率预测愈来愈困难,能源成本高涨;三是手机、内存、消费性需求相对疲弱;四是人力紧缺。

金宏气体:营收利润双双增长

2023年一季度报公司实现营收5.18亿元,同比增长16.25%;归母净利润6037万元,同比增长55.46%。

公司产品种类繁多包括大宗气体、特种气体和燃气等,获众多新兴行业如集成电路、液晶面板、LED、光纤通讯和光伏等行业龙头客户的广泛认可。

此前公司发布了年报,年报显示,分业务来看,金宏气体来自半导体行业营收快速增长,规模达到3.81亿元,取代去年的新材料成为公司营收规模最大的细分板块,毛利率增至约44%。

集成电路是电子特气的最大下游领域,占比达到 43%,同时电子特气也是晶圆材料中仅次于硅片的第二大核心 材料,成本占比约 14%。未来在电子半导体领域旺盛需求的驱动下,电子气体的需求占比预计将持续提升。

南大光电:一季度净利润同比下降7.06%

南大光电发布2023年一季度报告,实现营业收入3.98亿元,同比下降3.12%;归属于上市公司股东的净利润7497.04万元,同比下降7.06%。

南大光电一直聚焦高纯电子材料主业发展,针对业绩变动,南大广电表示,作为公司重要业绩来源的三氟化氮产品,四季度开始量价双降,从而造成收入和毛利率较大下跌。如三星、海力士、英特尔等公司业绩报告所显示的,全球 IC 行业自去年第四季度起出现周期性回调,公司氢类特气如安全源、高纯砷烷等出货量下滑。

面对下游行业和市场不景气的不利形势,公司务实改革,加速新产品开发验证,本季度整体业绩虽较去年同期有小幅下降,但已扭转了去年第四季度下跌的趋势。

此外,据了解,早在2016年,南大光电参股了北京科华微电子材料有限公司,便开始了研发“193nm光刻胶项目”,并且该公司是唯一一家通过了EUV光刻胶“02专项”研发的企业。目前公司有多款ArF光刻产品在国内大型芯片制造企业进行测试。