5746家企业消失,意味着什么?

钛媒体App从企查查方面获得的独家数据显示,2022年,中国吊销、注销芯片相关企业达5746家,远超过往年,而且比2021年的3420家增长了68%。目前,中国现存芯片相关企业超17万家(注:仅统计企业名称、名牌名称、经营范围含芯片的相关企业)。

与2022年前8个月相比,2022年的最后四个月,有超过2300家芯片企业“消失”, 前8个月中国吊销、注销芯片相关企业有3400多家,这意味着,平均每天就有超过15家芯片企业注销工商信息。

为什么会有这么多企业消失?整体大环境不好,市场需求萎缩,芯片创业本身就很难,加上中美之间的竞争等等。

首先,全球范围内的经济下行,叠加疫情的影响,让前几年受半导体政策红利吸引而蜂拥进入该行业的企业相继退出,他们或许连第一只脚都没抬起来,这其中有很大一部分并不是想做好芯片产业,只是想通过迎合热度得到政策补助、骗钱,比如武汉弘芯半导体,一个千亿投资项目,拉来业界泰斗站台,却陷入烂尾、跑路、被追债的结局。

其次,芯片创业并不容易。从技术方面来看,在芯片的不同领域,只有数一数二的公司才能存活下来,芯片创业比其他行业更难,由于摩尔定律的存在,对芯片研发的技术和时效性要求非常苛刻,这就要求创业团队有着深厚的技术积累,并且在技术的选择上要有所取舍,以成熟工艺为目标进行创业,显然不现实,因为已经有了相对稳定的市场格局,以先进工艺为目标,又要面临很大的技术性挑战,现在全球范围内有此能力的就那么几家,实现突破又会面临非技术、非市场等因素的制约。

曾立志成为中国高通却“倒在B轮”的IC芯片公司诺领科技,虽然公司已经运行了4年,并且已实现产品量产,但依然逃不过倒闭的命运。

芯片产业已经进入淘汰阶段,团队稳定、技术壁垒、量产速度、芯片应用市场等都是企业需要闯的关卡。企业要有自己的创业时间线、计划表、优先级。

2022年有5700多家芯片企业消失,2023年甚至会更难。

此外,从中美竞争的角度来看。美国对中国的芯片封锁策略持续升温,根据最新消息显示,美国、荷兰、日本三国政府达成协议。三国将组建反华技术封锁网络:荷兰或将全面禁止向中国出口DUV光刻机和配件、技术服务;日本将全面禁止出口半导体生产制造配套材料和原料。

如果只有美国进行封锁,那中国在芯片产业方面还有几处可以突破点,但当芯片产业链内的企业对我们形成“链式封锁”,那中国的芯片产业或许将会被人牵着鼻子走。

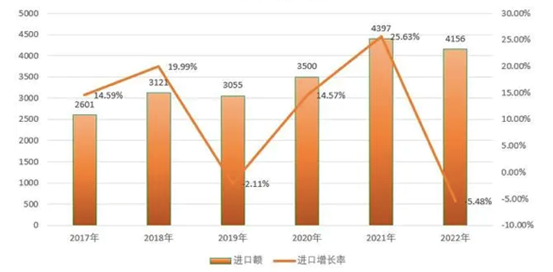

从2017年有460多家芯片企业消失,到2022年5700多家企业消失,如此多的代价却没减少芯片进口额的持续增长。

4000多亿美元的进口额,

芯片差距在扩大

从2013年,芯片进口额超过2000亿美元以来,2018年超过3000亿美元,10年时间内,我们的芯片进口数据已然超过了4000多亿美元。

最近三年,中国芯片进口持续上升,2021年芯片进口更是高达4397亿美元,即使受到各种因素的影响,2022年芯片进口仍然高达4156亿美元,进口芯片支付的费用相当于2022年进口原油和铁矿石的总和。

以2021、2022年芯片进口数据为例,2021年中国进口芯片6354.8亿个,2022年仅有5384亿,少了970亿个,下滑了15.3%,但金额只减少了240亿美元左右,仅下滑了5%左右,这两组数据也表明中国正在为进口支付更高的单价。

作为对比,2022年芯片出口金额总额1539亿美元,同比上涨0.3%,出口数量为2734亿个,同比减少12%。

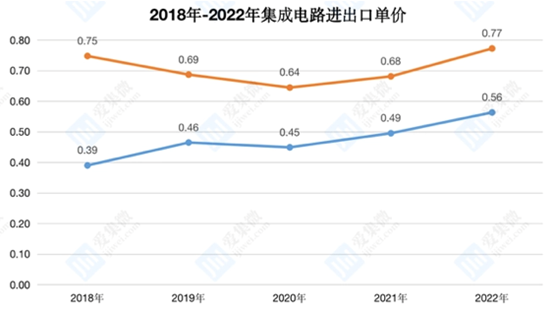

从进出口均价看,2020年至今,我国芯片进出口均价一直呈上涨趋势,且进口均价普遍高于出口均价。2022年,集成电路进口均价为0.77美元/块,出口均价0.56美元/块。

通过进出口的量、额数据来看,与2018年相比,我们的芯片价格确实在提升,但是与进口芯片的价格相比,在2020年差值降到最低的节点后,两者之间的数值差正向着增加的方向发展,这也与美国对中国芯片企业、产业的一系列制裁有很大关系。

数据表明,我们的芯片产业依然是以低端为主,但高端芯片一直都在快速发展,虽然我们也在进步,但实际的效果并不理想,两者的差距在逐渐拉大。

小结

从芯片产业角度来看,芯片发展了几十年,有其固有规律,需要深厚的研究基础、技术创新,发展芯片产业需要大量的资金支持,但有时候即使投入了大量的资金也不确定会得到想要的结果。

从芯片产业之外的视角看,芯片的设计、制造等是诸多尖端产业的结合,是智能制造、人工智能、无人驾驶等领域的核心之一,是一个国家产业结构转型、掌握未来科技高地的关键,芯片技术、产业就是兵家必争之地。

在地缘危机、经济衰退、消费萎缩、逆全球化等浪潮的影响下,芯片供应链安全、自主可控倒逼中国芯片产业必须去突破,中国芯片国产化仍然有很大的提升空间。