受下游需求快速增长拉动,CAD领域的高景气度和高毛利率吸引大量企业快速涌入,我国2012-2019年CAD领域新进入企业数量保持28%的年平均增速,2020年之后受疫情影响增速放缓。CAD公司受资本高关注,融资情景向好。近年来,工业软件企业备受资本市场关注,企业融资助力企业未来成长力。

2021年中国制造业计算机辅助设计(CAD)软件总市场份额42.1亿元人民币,年复合增长率为19.6%,保持较快的增长速度。

从全球市场竞争格局来看,目前,以达索系统、西门子和欧特克为代表的海外厂商在我国和全球的设计类软件市场中仍然占据主导地位,存在较大的替换空间。达索系统、西门子和欧特克在2021年中国制造业CAD软件市场排名前三,占比分别为25.3%、16.4%、14%。中望软件和PTC分别以11.4%、3.6%的市场份额排名第四第五。

对于航空航天、汽车、轨道交通、船舶等产品结构复杂的行业,已开始广泛使用支持三维几何建模的3D CAD产品。2021年中国制造业3D CAD市场总量为30.9亿元人民币,占中国制造业CAD市场的73.4%,年增长率为21.5%,略高于整体CAD市场。

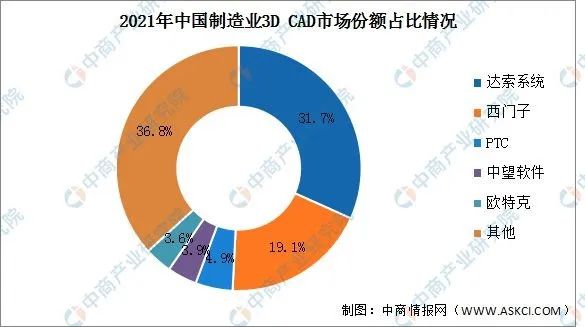

其中,达索系统、西门子、PTC、中望软件、欧特克等厂商在3D CAD市场中占据主要位置,占比分别为31.7%、19.1%、4.9%、3.9%、3.6%。

早在去年工信部发布的《“十四五”智能制造发展规划》中就将工业软件作为加强自主供给的一个重点任务进行单独部署,强调了工业软件的工业属性,明确了工业软件对于智能制造的核心支撑作用,凸显了我国补足工业软件短板、以工业软件助推智能制造发展的决心。

伴随着中国工业化程度的不断提升,导致中国对CAD领域日益重视,国产化CAD迎来较大发展机遇。其中2D CAD在部分领域内已经基本可实现国产化, 3D CAD领域也在不断更新迭代新产品,缩小同国外厂商的差距。

第一,政府相关的政策和相关项目,要成为整个行业发展的助力。任何一家相关企业都必须将关注的重点,放在最终用户的需求上,将技术和产品研发作为自身的核心能力,依靠自己的能力去占领市场,赢得用户。

第二,加强技术引领,打造完善生态圈。目前整个工业领域的数字化转型进程,已经进入到融合AI、5G、移动互联网、机器人等各种新兴技术的数字化时代,专注于解决企业业务节点问题,甚至专注于解决单个企业业务问题的解决方案,对于企业来讲都已经不具有引领作用了。更何况,围绕工业互联网,市场上已经形成了面向工业企业的、相当完整和成熟的生态系统。

因此,中国本土CAD软件企业,只有两条路径可以走:要么“卡位”,融入该生态系统,并利用自己的技术、产品,在其中占据核心和主导位置;要么“颠覆”,从根本上建立一条更合适中国工业企业数字化转型的逻辑、方法和标准,从而在行业中明确自己的位置。