2020年,机器人产业营收首次突破1000亿元,服务机器人作为机器人领域极具增长力的赛道,市场规模增速惊人。2021年,中国服务机器人市场规模达到302.6亿元。

《“十四五”机器人产业发展规划》提出,2025年我国将成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。服务机器人作为刚刚”出道“的年轻打造新产业新模式新业态。

中国服务机器人产业规模的高速扩张,一方面得益于市场需求增长,另一方面得益于大量企业涌入,拓宽了服务机器人的服务范围。

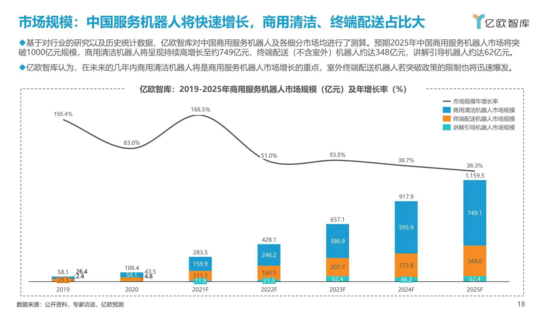

国家统计局数据显示,2021年中国服务机器人产量921.44万套,同比增长48.9%。行业估测,2022年中国服务机器人市场有望达550亿元,2023年可突破750亿元。预计到2025年中国商用服务机器人市场将突破1000亿元。

渗透率是反应一个行业发展的重要指标,机器人的渗透率也在彰显着行业进步。从摩根士丹利的一份报告来看,目前全球机器人渗透率为0.9%,机器人占劳动力市场比例约为1%;2040年机器人渗透率将达到7%-18%,机器人占劳动力市场比例预计将达到8%-21%。

就国内机器人市场而言,服务机器人的市场规模更是呈现爆发式增长,渗透率不断提升有有目共睹的事实。供给端的5G、人工智能、传感器等技术不断突破,疫情、人口老龄化、数字化产业升级等趋势变化,服务机器人正在迅速普及,渗透到生活中的方方面面。

尤其近期爆发的疫情,可以清晰地看到服务机器人的重要作用,无接触的配送机器人、消杀机器人在方舱、隔离点节省了大量人力,在部署方面得到了认可。

国内的服务机器人品牌也逐渐形成行业生态,高仙机器人、穿山甲、擎朗智能、普渡科技、云迹科技、中智卫安等实力玩家立足于服务机器人,随着行业蛋糕越做越大,美团、京东、阿里、苏宁等电商巨头企业也加强布局。服务机器人市场渗透率不断提升的同时,赛道的竞争也日渐呈现白热化趋势。

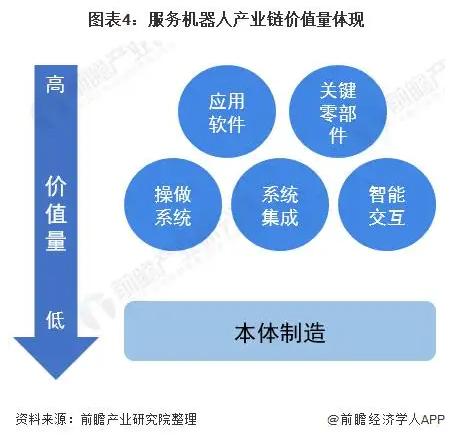

除了需求和市场带来的行业景气度提升,人工智能技术的突破、核心零部件的自研化率提高、产业链上下游协同程度提高,加速了服务机器人在各领域的渗透。

服务机器人显著特点之一,就是与人的交互,因此在芯片、传感器、视觉感知、语音交互等关键技术方面有更高的需求,因此需要高精度传感器、模组、高性能电机等核心硬件的支撑,也需要算法、AI等软件技术的创新。

此外,服务机器人毕竟是要走入普罗大众的生活当中,亲民的价格也是服务机器人企业的追求之一。因此,服务机器人企业更需要加强研发,自研才是控制成本最重要的方法。

为此,企业需要加强核心技术攻关,突破机器人系统开发、操作系统等共性技术,也要加大力度研发前沿技术,推进与机器人技术的融合应用,进而打造出具有竞争力、避免同质化的机器人产品。同时优化产品结构,拓展多元化的产品品类。

未来十年或许是服务机器人发展的黄金期。中国庞大的人口基数、老龄化的国情以及用工问题的凸显,使得国内有很好的服务机器人产业基础和应用环境。

需求赋予服务机器人行业飞速发展的同时,服务机器人公司也要丰富产品,进行品类创新发展,更要把控产业链的可控度和稳定性,在机器人发展的大背景之下,充分发挥制造大国的产业链优势。

当产业发展壮大时,上下游形成良性产业链,整合行业发展才能向好,带动整个中国服务机器人产业向高速发展不断迈进。