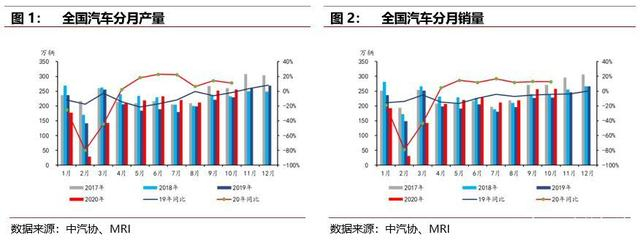

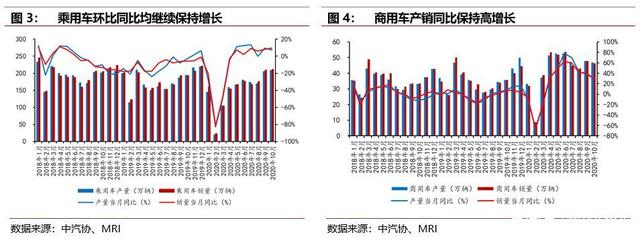

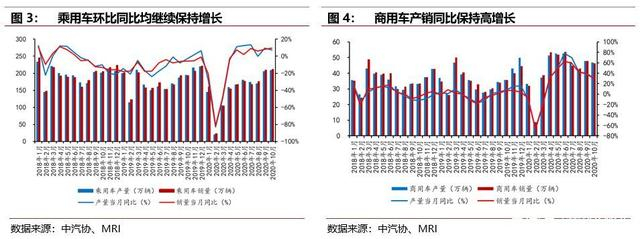

1、乘用车市场变现优于商用车,两类车型均实现连续增长

分车型看,10月乘用车产销分别完成208.40万辆和211.00万辆,环比分别增长1.6%和0.8%,同比分别增长7.3%和9.3%。从细分车型看,MPV产销均同比下降,轿车、SUV、交叉型乘用车产销保持增长,SUV车型依旧占据销售主力的地位,轿车虽绝对值排第二,但本月产销同比下降14.1%和13.6%。1-10月,乘用车产销分别完成1531.6万辆和1549.5万辆,同比分别下降10.1%和9.9%,降幅较1-9月继续收窄2.3和2.5个百分点,收窄程度略有减缓。10月乘用车回暖趋势正为显著,在“金九银十”销售旺季的加持下,继续保持了较为优异的表现,SUV和交叉乘用车继续快速增长,主要是由于整体消费环境向好,新车型投放后消费量上升,且十月也是传统的小旺季,消费需求自然而然会延续九月大旺季的趋势。预计未来乘用车的回暖趋势将会得到延续,但“金九银十”销售旺季结束后,整体增速会略有下降调整。值得注意的是,由于国内乘用车市场正逐步由增量市场转为存量市场,市场将竞争未来的趋势主要是品牌的分化,自主品牌将撑起主旋律,技术更新不及时或者新车型推出慢的企业将失去品牌效应,逐渐被淘汰出局,市场的马太效应将会进一步加强,份额会加速向龙头企业集中。

10月商用车产销分别完成46.80万辆和46.40万辆,环比分别下降2.2%和2.8%;同比分别增长30.9%和30.1%。1-10月,商用车产销分别完成420.3万辆和420.4万辆,同比分别增长22.5%和20.9%,增幅较1-9月继续扩大1和1.1个百分点。从细分车型来看,10月客车和货车同比均增长,其中货车是今年以来第七次再创新高,刷新当月历史记录。货车领域细分来看,微型货车、轻型货车、重型货车的销量均创历年当月新高。整体来看,10月细分领域,商用车在投资和政策的拉动下增长幅度较大,货车受益于新基建的带动和物流需求的提升,销量继续刷新纪录,乘用车销量继续保持增长。预计因此四季度客车会维持高增长趋势,同时商用车也会在政策下进一步提升销量。

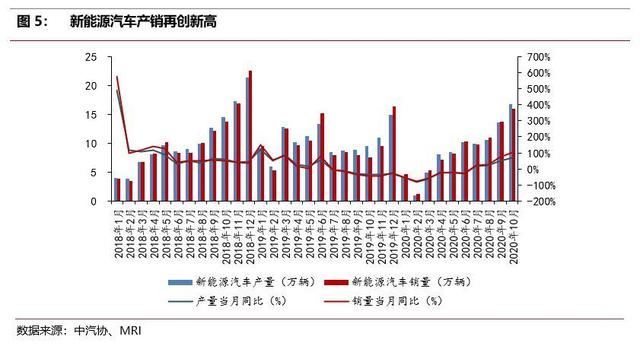

2、新能源汽车产销再创新高,新势力造车积极发力

10月,新能源汽车产销分别完成16.70万辆和16.00万辆,同比分别增长69.7%和104.5%,新能源汽车单月销量是今年第四次刷新当月历史记录。1-10月,新能源汽车产销分别完成91.4万辆和90.1万辆,同比分别下降9.2%和7.1%,降幅较1-9月收窄程度较大,分别达到9.5和10.6个百分点。10月新能源汽车产销继续同比增长,刷新记录,主要得益于政策端对新能源汽车消费的支持。政策层面的支持,叠加企业层面的积极配合和造车新势力的强劲势头,新能源汽车复苏趋势加快,此外,在10月通过了最新的《新能源汽车产业发展规划》,为新能源汽车的未来指明了发展方向,有望在四季度继续加强其复苏趋势。

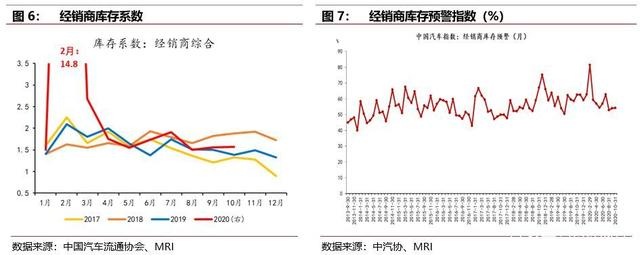

3、10月汽车库存系数维持高位,经销商库存压力增大

10月汽车经销商库存系数为1.57,同比上升12.9%,环比上升0.6%,库存水平位于警戒线以上。临近年底,各汽车厂家任务指标较高,施压于经销商,压库较为严重,经销商库存压力增大,而且年底促销冲量汽车价格将进一步下探,经销商盈利下降。

预计11月,由于年底冲量因素刺激,厂家和将经销商都会冲刺销售,将会刺激需求,而且双十一电商活动在一定程度上也会释放部分汽车增量,11月或库存压力会有所缓解。