从下游产业发布的数据来看,2019年对于工控企业来说是挑战之年。

2019年我国乘用车市场再次下滑。据乘联会统计,与2018年相比,2019年乘用车市场下滑8%。根据IDC发布的报告来看,2019年第四季度中国智能手机市场出货量约8,620万台,同比下降15.6%。2019年全年整体市场出货量约为3.7亿台,同比下滑7.5%。从业内人士看来,中国智能手机市场已经从增量市场转变为存量市场。从国家统计局发布的数据来看,2019年整个机床工具行业营业收入同比下降2.7%,利润总额同比下降23.8%。

汽车、手机、机床的市场下滑必然影响机械设备的使用需求,从而影响处于产业链上游的工控企业。这里收集了部分国内外工控企业的2019年业绩报告(因国内工控企业都选择在4月公布正式年报,这里统计的都是企业发布的业绩快报,一切数据以正式年报为准)。

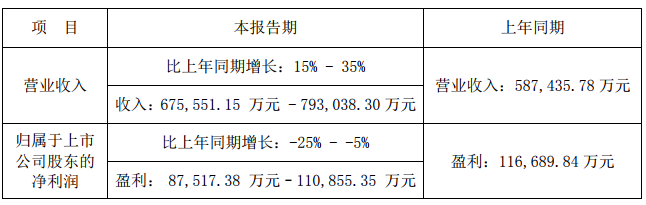

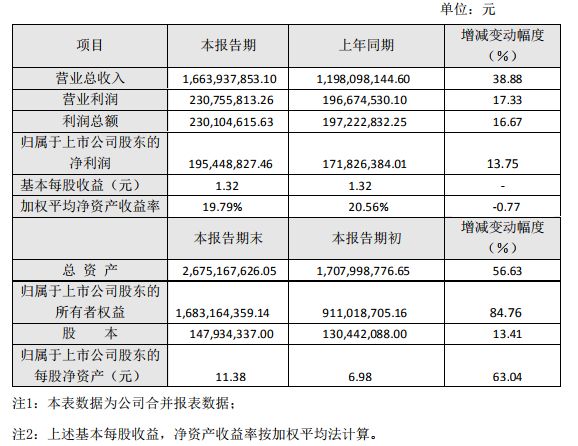

汇川技术:

业绩变动原因:

1. 收入增长的主要原因:本期新增合并主体上海贝思特电气有限公司(以下简称“贝思特”),公司从 2019 年 7 月将其纳入合并报表范围,导致营业收入较上年同期有较快增长。

2. 归属于上市公司股东的净利润同比下降的主要原因:①由于公司产品收入结构变化、市场竞争加剧及贝思特并表等原因,公司产品综合毛利率同比有所降低;②报告期人员费用、财务费用较上年同期增加;③公司收到的增值税软件退税金额减少。

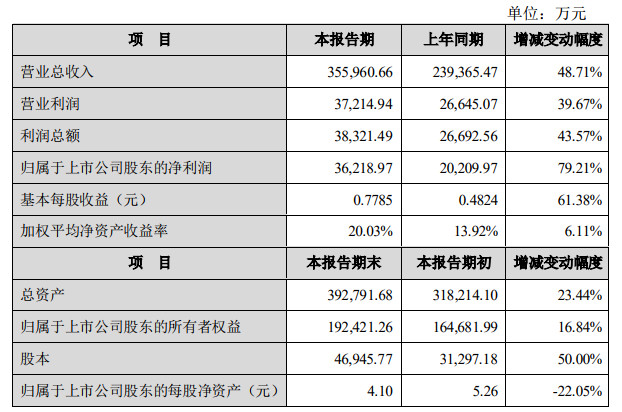

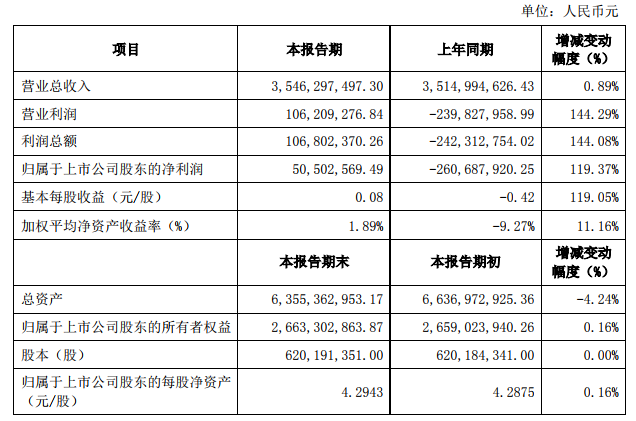

麦格米特:

业绩变动原因:

1、2019 年,公司发展延续良好趋势,新能源及轨道交通、工业自动化、智能家电电控产品和工业电源四大板块均实现不同幅度的增长。其中,新能源汽车、轨道交通、平板显示、变频家电、工业微波、焊机等产品线保持持续高速增长;

2、公司近年来不断拓展外延扩张,在新业务领域的布局卓有成效,如油服设备等产品,在公司平台与资源的协同下,已初步达到预期效果,步入新的发展阶段;

3、强化研发投入,不断推出新产品,2019 年研发投入约为 33,859.31万元,同比增长34.42%,占营业收入的9.51%。持续 不断的高研发投入提升了公司各项业务的竞争优势,保证了公司收入的持续增长。

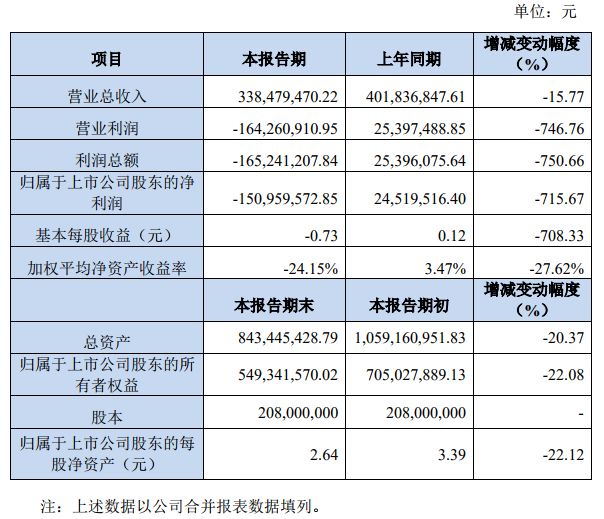

蓝海华腾:

业绩变动原因:

1、受国内新能源汽车宏观环境和产业政策等因素影响,行业产销情况欠佳,公司电动汽车电机控制器业务受到影响,产销下降;

2、公司为控制应收账款风险,保证现金流安全,对部分回款较差的客户采取了主动控制发货政策,导致影响公司收入。

合康新能:

业绩变动原因:

1、报告期内,控股子公司武汉合康动力技术有限公司 2019 年亏损减少;

2、去年同期根据证监会《会计监管风险提示第 8 号----商誉减值》相关要求, 因北京华泰润达节能科技有限公司业绩下滑,公司对收购北京华泰润达节能科技有限公司 100%股权所形成的商誉计提减值,导致上年报告期净利润亏损。本报告期经初 步减值测试,暂无需计提此项减值。最终结果将由公司聘请的审计机构和评估机构进行审计和评估后确认。

拓斯达:

业绩变动原因:

营业总收入、总资产、归属于上市公司股东的所有者权益、归属于上市公司股东的每股净资产等的高速增长主要为公司各业务模块稳定成长、大客户战略有序推进、公开增发A股股票新增股本发行上市等原因。

新时达:

业绩变动原因:

1、报告期内,公司营业收入较上一年度略有增长的主要原因:1)结合电梯行业 景气度提升,公司大力推进与大客户之间的合作,对产品结构进行优化,公司电梯控 制类业务有大幅增长;2)受宏观经济影响,公司机器人与运动控制类业务客户资本性 支出趋于谨慎,设备投资减少,从而导致公司机器人与运动制类业务营业收入有所下降;

2、报告期内,公司归属于上市公司股东的净利润较上一年度大幅增长的主要原因:1)报告期内,市场竞争加剧,公司对产品结构进行调整,从而保证公司综合毛利较为 稳定;2)公司未发生计提大额商誉减值的情形。

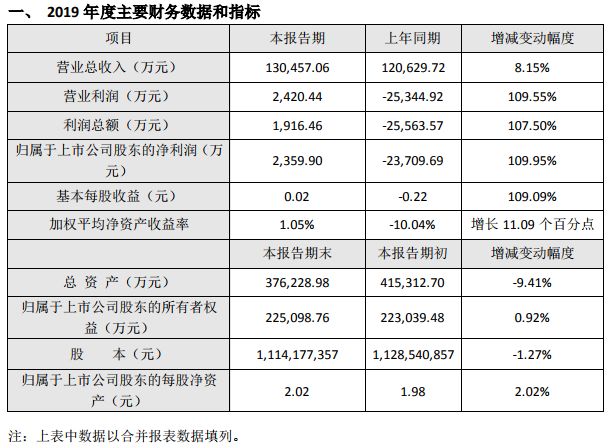

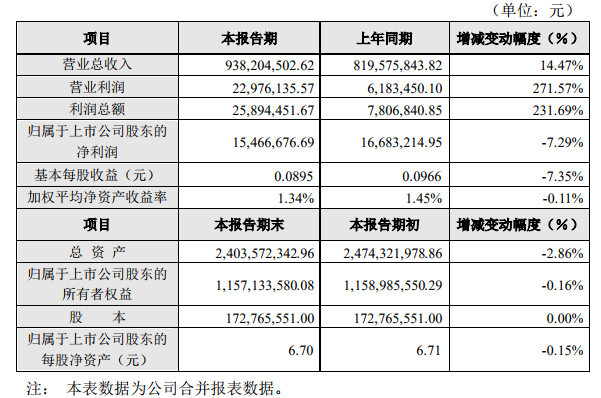

华中数控:

业绩变动原因:

报告期内,公司积极开拓市场,销售收入实现同比增长,公司营业利润、利润总额较上年同期增加。同时研发费用较上年同期增加,公司归属于上市公司 2 股东的净利润与上年同期基本持平。

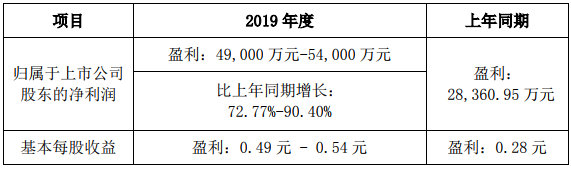

华工科技:

业绩变动原因:

本报告期内,交易性金融资产公允价值变动收益较大,并且光通信及激光装备业务盈利能力提升。本报告期内,预计非经常性损益对净利润的影响金额约为24,000万元至 26,000万元,其中交易性金融资产公允价值变动及出售收益约为16,700万元。上年同期非经常性损益金额为8,707.92万元。

西门子:

2019财年,新订单额增长7%,达到980亿欧元;营收增长5%,达到868亿欧元;订单出货比为1.13。在可比基础上,排除汇率变动及业务组合的影响,得益于来自大部分实体业务的贡献,新订单额增长6%,营收增长3%。其次,实体业务调整后的息税摊销前利润(EBITA)小幅增长,达90亿欧元,其中包括了西门子医疗的显著增长;其他实体业务均接近上一财年水平。实体业务调整后的息税摊销前利润率为10.9%;如不计入5亿欧元的遣散费用,调整后的息税摊销前利润率为11.5%,明确达到11%至12%的预期目标区间。

施耐德:

公司全年营收达到272 亿欧元,同比内生增长4.2%,调整后的全年净利润为29 亿欧元,同比增长14%。在产品组合优化和公司向高价值业务转移等因素的推动下,公司整体毛利率逐年提升,19年毛利率为39.5%,较18 年增加0.5 个百分点。从区域来看,公司四大销售区域均保持增长,其中亚太区同比增长4%。公司最重要的三大单一国家市场依然为美国、中国和法国, 19 年营收分别为67.89/39.06/16.66 亿欧元,同比分别增长11.28%/6.55%/1.40%。针对本次新冠疫情,施耐德电气估计1、2 月份的工厂停工将在20 年一季度带来约3 亿欧元的影响,占公司19 年中国区39.1亿欧元营收的7.67%;与此同时,公司预计上述影响将在20 年下半年基本被完全弥补。

霍尼韦尔:

公司2019年全年销售额为367.09亿美元,内生式增长5%。其中航空航天集团销售额为140.54亿美元,智能建筑科技集团销售额为57.17亿美元,特性材料和技术销售额为108.34亿美元,安全与生产力解决方案集团销售额为61.04亿美元。对于2020年,霍尼韦尔预计2020年销售额将在367亿到378亿美元之间,相当于内生式增长率同比上涨0%到3%;部门利润率增长为20到50个基点;每股收益为8.60到9.00美元,调整后上涨5%到10%;营运现金流在66亿到71亿美元之间,自由现金流在57亿到62亿美元之间。

ABB:

从2019年10月到年底,ABB集团的订单总额为68.9亿美元,全年订单总额为286亿美元,较2018年增长1%。包括光伏逆变器在内的电气化业务创造了价值131亿美元的订单,占整个集团订单的一半,同比增长10%,而机器人业务的订单下降了14%。

罗克韦尔:

公司2019财年年报归属于母公司普通股股东净利润为6.96亿美元,同比增长29.93%;营业收入为66.95亿美元,同比上涨0.43%。

通用电气:

2019年全年GE营收952.15亿美元,同比下滑21.7%。2019年工业自由现金流23.22亿美元,同比减少47%。

以上数据看出,有人欢喜有人忧。面对不乐观的形式,有的企业积极调整,从内提高硬实力,向外延伸拓展,如鱼得水。有的企业没有追上市场的步伐,还在火焰上煎熬。不幸的是,2020年黑天鹅事件骤现,一场新型冠状病毒搅乱了所有行业的节奏,再次为工控行业增添不确定性。