CA168首页 >

自动化信息 >

综合信息 > 信息详情

中国大陆晶圆产能急速增长,再过一年能超越日本,跻身全球TOP 3 ?

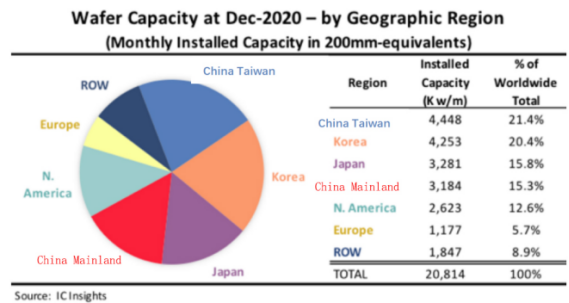

近日,IC Insights发布了2020年底全球各个国家及地区的芯片产能数据图。前五排名依次是中国台湾地区、韩国、日本、中国大陆、北美、 ROW地区(世界其它地区)。产能统计标准以工厂归属地作为标准,例如三星在美国设立的工厂会算到美国的总产能中,台积电在中国大陆设立的工厂算在大陆的总产能中。数据显示,截至2020年12月底,全球月产能达2081.4万片。中国台湾地区的芯片产能全球第一,是IC晶圆容量最大的基地,月产能约 444.8 万片,占全球份额21.4%。韩国月产能仅次于中国台湾地区,占全球份额20.4%。排第三的日本,占全球份额15.8%。而中国仅次于日本,月产能约为 328.1万片,以15.3%的份额占比排名第四,北美和欧洲分别排名第五、第六,占全球份额分别是12.6%、5.7%。

通过数据可以发现,排名第四的中国大陆与日本仅有0.5%的产能之差。乐观来看,这就意味着再提高0.5%到1%的产能,中国大陆就能赶超日本,跻身全球TOP3。当下,国产芯片利好,半导体产业处于爬坡阶段,中国大陆芯片产能冲刺全球TOP3有着以下几个利好条件:一是在今年以前投建的产线,将在未来一年左右实现量产。例如,长江存储的国家存储器基地项目一期工厂的预计产能将在今年年末将超过10万片/月,到2022年二期工厂的产能将增长50%。士兰微的12吋芯片生产线预计在今年第四季度实现月产3万片的目标。英诺赛科8英寸硅基氮化镓正式量产,预计今年产能可达6000片/月。2016年,赛微电子北京启动8英寸MEMS国际代工线,今年6月启正式启动量产。据统计,2020年期间,全球兴建了超过300条晶圆生产线,其中有将近一半是在中国地区,覆盖了4到12英寸等主流尺寸。从企业的生产进展来看,不少半导体企业在今年第四季度就能实现产能的增长,从2022年开始,成熟制程产能将陆续推出,2023年将达到高峰期。二是在全球芯片供应不足的情况下,本土晶圆厂商以及国际晶圆厂商在大陆开启了扩产潮。扩产潮带来的成绩是非常明显的,据统计,今年6月份,我国芯片生产总量达到308亿片,与去年同期相比增长43.9%,单日芯片产量更是突破10亿,创下新的历史记录。实施扩产计划的包括中芯国际、长江存储、合肥长鑫、士兰微、华润微等半导体企业。例如,中芯国际与深圳政府以合资方式新建28nm及以上的12寸产线,预计将于2022年开始生产,计划月产能4万片。华润微与大基金共建12英寸功率半导体晶圆生产线项目,预计将形成月产3万片。晶圆代工厂龙头台积电今年宣布在南京扩产,根据之前的规划,台积电将扩大28nm产能,月增产约4万片。从各大晶圆厂商的投产计划来看,今年投建的产线也将在未来两到三年实现量产。

决定中国产能能否冲上全球TOP3的因素很多,提高产能只是其中之一。面对全球芯片荒,不只是国产厂商在积极扩产,英特尔、三星、SK海力士等国外厂商,也提高资本支持计划扩产。但是在扩充产能方面,瑞萨电子、富士通与松下等日本半导体企业的动作并没有中国大陆企业频繁。受到火灾等自然灾害冲击的瑞萨电子曾表示,没有必要增加产能,希望通过与供应商合作,处理芯片供应紧张的问题。IC Insights预计,在2021年到2025年期间,中国大陆的产能将增长约 3.7%,是唯一一个产能占有率增加的地区。如果保持这个增长率,中国大陆晶圆产能将急速增长,未来有望超越日本。