从村办工厂到行业前三,郭正平家族带领的这家企业,在新能源汽车浪潮中完成了华丽转身,却也站在了资本市场的聚光灯下,面临产能消化与客户依赖的双重拷问。

2025年6月6日,上交所上市委审议通过了江阴华新精密科技股份有限公司(以下简称“华新精科”)的主板IPO申请。这家深耕精密冲压领域二十余年的企业,终于迈入资本市场大门。

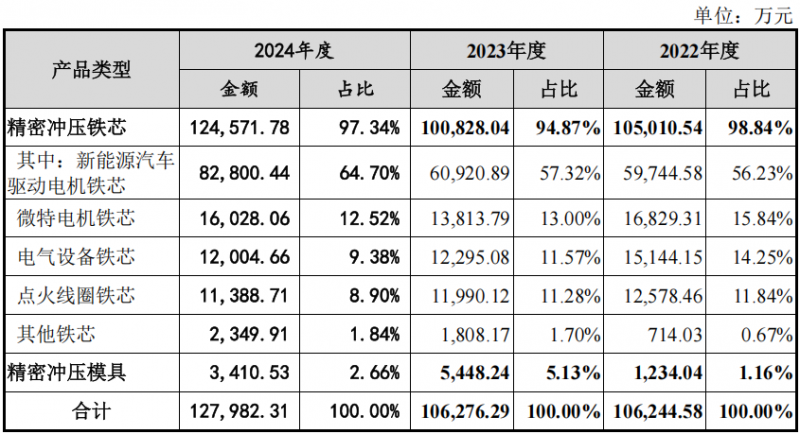

华新精科的转型轨迹折射出中国新能源汽车产业链的崛起。2019年,其新能源驱动电机铁芯收入占比仅7.28%,到2024年已飙升至64.7%,五年间增长近九倍。

凭借这一华丽转身,公司在内资汽车铁芯厂商中跻身销售规模前三。

01 转型之路,从传统制造到新能源驱动的战略抉择

华新精科的故事始于2002年8月,在江苏江阴顾山镇新龚村悄然起步。创始人郭正平,这位曾在村办企业从车间工人做到厂长的企业家,带领公司从传统电气设备铁芯起步。

二十余年间,公司默默积蓄技术力量,掌握了自扣铆、氩弧焊、激光焊接等铁芯核心生产工艺,甚至具备0.2mm超薄硅钢批量生产能力。

真正的转折点出现在2016年。当新能源汽车产业初露锋芒,华新精科敏锐捕捉到驱动电机铁芯的市场机遇,率先布局这一赛道。据公司估算,2024年其新能源驱动电机铁芯全球市占率已达8.12%。

(公司主营业务收入按产品类型划分情况)

技术突破成为转型的关键支点。公司自主开发的模内点胶技术,解决了高性能硅钢片在强度与铁损平衡上的难题。尽管在专利布局上稍晚于同行(2022年8月才取得相关实用新型专利),却实现了商业化突破。

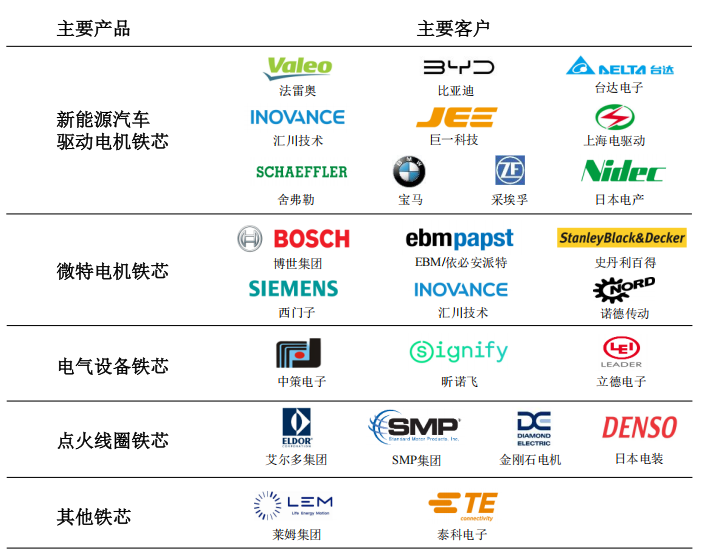

客户版图的扩张同样令人瞩目。从最初的法雷奥、博世等零部件巨头,到2019年切入比亚迪供应链,再到2022年斩获宝马第五代驱动电机铁芯订单——华新精科逐步打入全球顶级车企供应链。

2023年,来自宝马项目的收入贡献达到惊人的26.83%,成为公司业绩增长的主引擎。

目前,国内精密冲压铁芯行业中规模较大的上市企业有震裕科技、隆盛科 技、信质集团、通达动力和神力股份等。

02 行业地位,技术护城河与市场话语权

在全球精密冲压铁芯市场格局中,华新精科已站稳第一阵营。数据显示,2021-2023年公司产品销售额在内资厂商中稳居全球及中国市场前五,在汽车铁芯细分领域更是跻身内资厂商前三。

这一地位背后是持续的技术投入。公司已积累76项专利(含发明专利与实用新型),并设立精密冲压及模具研发中心。

其模内点胶技术虽非原创(震裕科技2021年已申请相关发明专利),却实现了商业化突破。

财务指标印证了技术溢价能力。2023年公司新能源汽车驱动电机铁芯毛利率达21.83%,显著高于震裕科技(16.44%)和隆盛科技(12.01%)。即便在2024年行业竞争加剧背景下,其铁芯业务毛利率仍保持在22.19%,远超12.36%的行业均值。

客户结构更彰显市场认可。公司不仅是宝马直采模式下唯二的全球铁芯供应商(唯一中国厂商),更获得采埃孚、比亚迪等头部企业定点。2023年其供应量已占宝马项目直采铁芯近50%份额,在高端市场构建起深厚护城河。

03 争议焦点,产能扩张与资本博弈

在光鲜业绩背后,华新精科的IPO之路暗藏玄机。公司申报材料自2023年3月受理后,审核进度异常缓慢,一度因“行业代表性阐述不足”被交易所问询。

最引发市场质疑的是其产能利用率与扩产计划的矛盾。

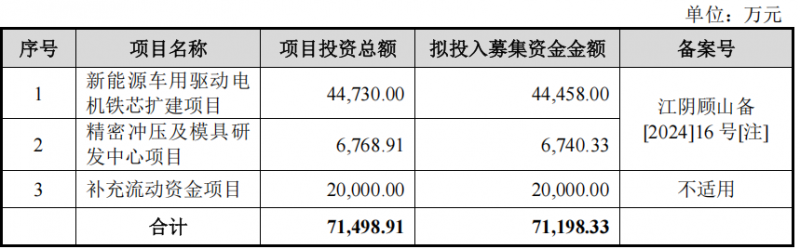

2022-2024年,公司新能源驱动电机铁芯产能利用率从84.98%一路下滑至60.97%,2023年甚至跌至48.71%。与此同时,其产销率也从93.43%降至80.87%,显示终端消化能力减弱。

然而募资计划仍要投入4.45亿元扩建产能,新增100万套铁芯年产能。更令人费解的是,该项目单位产能设备投入高达1.16亿元/万吨,较隆盛科技2022年同类项目高出2.27倍。

财务数据暴露另类风险。2022年及2024年,公司经营活动现金流净额分别为-6518万元和-6338万元,呈现“增收不增现”特征。2024年末应收账款飙升至5.48亿元,占流动资产48.58%,其中比亚迪采用“迪链”票据结算变相延长账期至3个月,加剧资金压力。

股权结构隐患同样不容忽视。郭正平家族通过苏盛投资等平台合计控股68.97%,形成绝对控制。2022年郭正平妻子吴翠娣将股权转让给丈夫的操作,更引发“家族资本套现”猜测。

04 未来挑战,行业红海与绑定风险

站在上市门槛上,华新精科面临三重挑战。首当其冲的是客户依赖风险。2023-2024年宝马项目贡献收入占比超25%,但宝马在新能源赛道落后于中国车企——2024年其全球电动车销量仅占集团总销量15%,且增速放缓。

技术壁垒面临侵蚀危机。随着隆盛科技2022年获得日本黑天精工粘胶技术授权,点胶工艺逐渐普及。若宝马后续代际项目采用新工艺或引入更多供应商,公司高毛利恐难持续。

行业生态也在剧变。2024年新能源汽车销量增速已从2022年的93.4%回落至35.5%,价格战导致产业链利润空间被压缩。公司其他传统产品线(微特电机铁芯、电气设备铁芯)收入持续下滑,多元化布局尚未成型。

面对变局,华新精科的应对策略逐渐清晰:一方面通过募投项目中的研发中心强化模内点胶技术迭代,另一方面借IPO提升品牌效应拓展日系客户。公司能否将宝马项目的技术积累转化为更广泛的客户突破,将决定其成长天花板。

05 结语:产业链变迁的缩影

华新精科的转型是中国制造升级的典型样本。从村办工厂到细分领域龙头,其成功源于对新能源汽车浪潮的精准把握和技术创新的持续投入。

绑定宝马使其驶入快车道,却也埋下路径依赖的隐忧。

随着上市钟声临近,真正的考验才刚开始。产能消化、技术迭代、客户拓展——每一道关卡都在检验这家企业的成色。而在它身后,更多中国零部件供应商正沿着相似的轨迹,在全球汽车产业链中争夺话语权。

华新精科的资本故事,才刚刚翻开第一章。