智通财经APP获悉,GGII发文称,2023年二季度,中国工业机器人产量11.82万台,实际同比增长2.55%;上半年产量为22.21万台,实际同比增长9.71%。二季度,工业机器人销量约7.69万台,同比增长10.24%;上半年销量约15.19万台,同比增长10.98%。

从产品类型来看,受益于新能源汽车和光伏企业的高速增长,大负载机器人需求量持续激增。从企业层面来看,马太效应进一步加剧。

上半年,外资头部企业在中国区均表现强劲,其中发那科(2023年1-6月,机器人业务营收:639亿日元,+45.23%)、安川(2022年12月-2023年5月,机器人业务营收:356.4亿日元,+47.92%)、ABB(2023年1-6月,机器人业务营收4.75亿美元,+24.35%)。二、三线外资厂商业绩承压明显,大部分厂商呈现不同程度的下滑。

国产企业方面,头部企业如埃斯顿、汇川等继续保持较强的竞争力,腰部以下企业销量则有不同程度的收紧或下降。

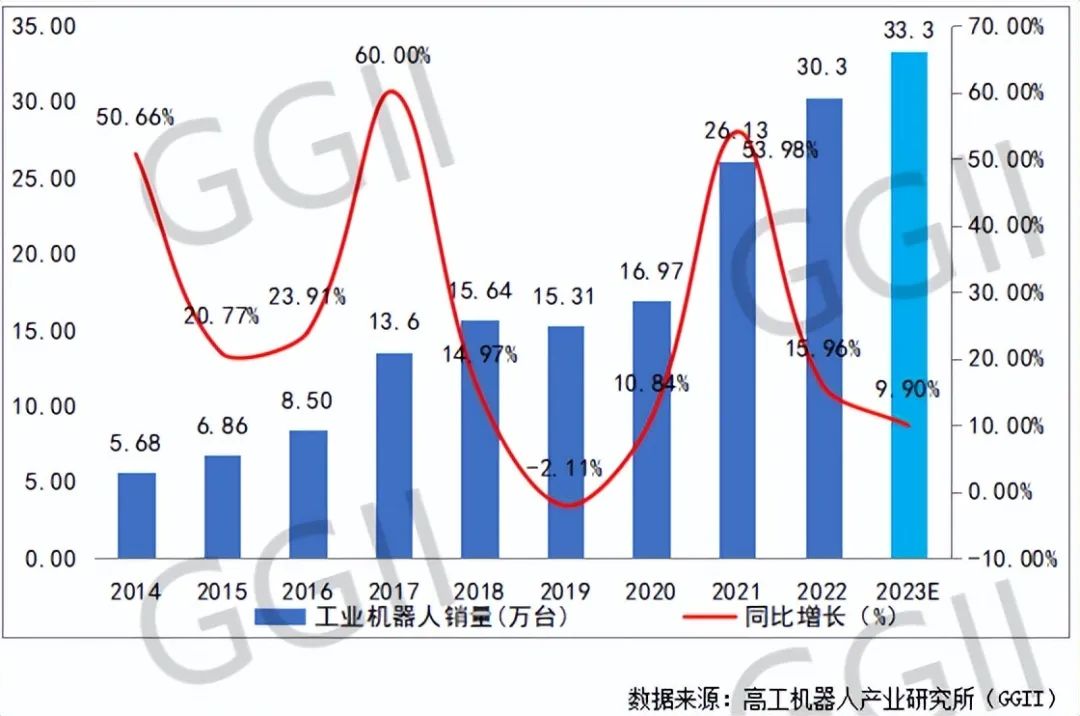

从机器人订单金额来看,上半年外资企业全球机器人业务订单金额均呈现同比下降,GGII预计,在全球经济尚未走出阴霾的现状下,下半年全球机器人订单金额或将延续下滑态势,国产与外资之间的竞争将愈发激烈。GGII预计,2023年中国工业机器人全年销量约33.3万台,同比增长9.90%。

2014-2023中国工业机器人销量及增长变化(单位:万台,%)

从投融资情况来看,整体行业融资金额回落,核心零部件和机器视觉领域有所回升

二季度,中国工业机器人领域融资事件23例,涉及融资金额约14亿元,同比下滑62.16%,环比增长47.37%。按融资案例分布来看,融资案例数量最多的是工业机器人本体,其次是机器视觉和零部件领域,融资金额较大的领域主要是核心零部件和机器视觉领域。

从下游行业看,新能源汽车和光伏行业成为上半年工业机器人行业增长的主要支撑

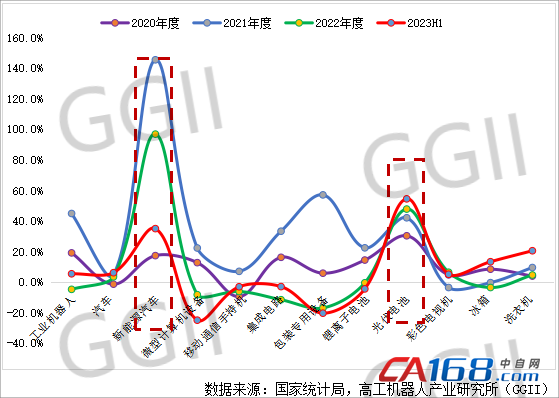

上半年,汽车产销分别为1323.70万辆和1323.90万辆,同比增长9.34%和9.89%,其中,新能源汽车产销分别为378.8万辆和374.1万辆,同比增长42.78%和44.38%,同比增速有所放缓。

2023年二季度,太阳能电池(光伏电池)产量12714.8万千瓦,同比增长54.76%,上半年,太阳能电池(光伏电池)产量23241.1万千瓦,同比增长63.64%,光伏行业延续高景气度,上半年产业链各环节累计增长均超过60%,总体需求保持旺盛。

3C电子行业未释放复苏信号,主要产品中的移动通信手持机、集成电路、微型计算机设备同比均为负增长。

2020-2023年H1主要工业产品产量累计增长情况(单位:%)