7月17日,国内最新的储能装机数据终于揭晓:今年前六个月储能累计装机规模达8GW/18.2GWh,已经超过了去年全年的新增装机规模,再次凸显了储能领域的强劲增长态势。

工商业储能超越预期成为新焦点

在今年初,许多市场分析师都预测,大规模储能(简称“大储”)将在本年度中迎来显著的增长,然而,就在大家正对大储的盈利模式进行深度探讨的时候,工商业储能却悄然崭露头角,其产业发展速度之快,已经成功地成为产业投资者的首要关注领域。

储能领域可以被分为电源侧、电网侧和用户侧三个大类。其中,用户侧包括了家庭储能(户储)和工商业储能。相较于户储,工商业储能的主要应用场景更多地集中在工厂、商场等大型设施领域。

政策驱动是关键

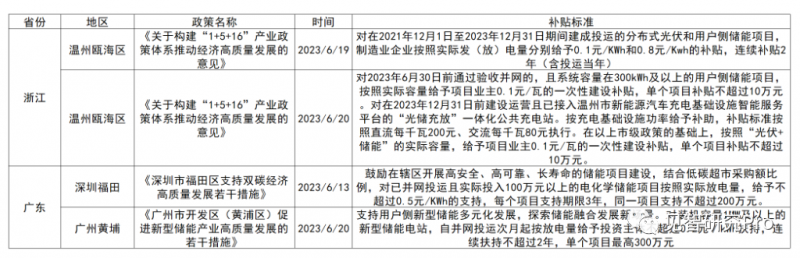

今年,工商业储能领域的政策环境明显向好,国家级和省级的政策在上半年频繁出台,特别是有关放电、电力容量和投资等各方面的补贴政策,这些政策大力鼓励工商业用户建设储能电站。

举例来说,仅在6月份,广东和浙江等地区就纷纷推出了详细的补贴政策。在这样强大的政策推动下,工商业储能的快速发展已成为必然。

以下是部分地区对工商业储能的补贴政策:

数据来源:见智研究Pro

电价差距的扩大,助推工商业储能投资

相对于去年,今年各地峰谷电价差距持续扩大。根据中关村储能产业技术联盟(CNESA)的数据,2023年6月,我国有19个省份的峰谷电价差距超过了0.6元/千瓦时。其中,广东省的峰谷电价差距最大,达到了1.373元/千瓦时,因此,广东省成为工商业储能经济效益最为显著的地区。

数据来源:CNESA

之所以强调峰谷电价差距的重要性,是因为目前国内工商业储能市场尚处于早期发展阶段,主要的盈利模式是利用峰谷电价差距进行套利。因此,峰谷电价差距越大,投资的收益就越高,投资回收周期也就越短。

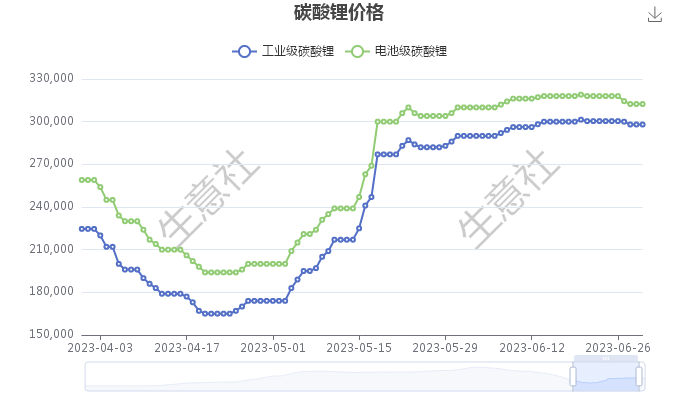

碳酸锂价格下调,利好工商业储能降本

目前,国内储能领域主要采用的是磷酸铁锂电池,其中电池级碳酸锂的价格在2022年11月大约为60万元/吨,然而此后价格持续下滑,最低时跌至19万元/吨,当前电池级碳酸锂价格已理性回落至30万元/吨。

图片来源:生意社由于储能设备的原材料成本占比相当高,因此原材料价格的下降无疑是对储能行业的利好消息。

以峰谷电价差套利为主的简洁商业模式

相比于大规模储能市场,工商业储能的商业模式各方面更为简洁,主要盈利方式是通过峰谷电价差套利。随着分时电价政策的推动,峰谷电价差不断扩大,使得工商业储能能快速盈利。

大规模储能主要是指电源和电网侧的储能电站。这类储能需要参与电网的调度,对系统控制的要求比工商业储能更高,对储能变流器(PCS)和能量管理系统(EMS)的技术要求也更高。