前不久,OMDIA公司咨询总监Kazuhiro Sugiyama先生做了题为“2023年半导体市场的需求是什么?未来我们应该关注哪些市场和地区?”的讲座。Kazuhiro表示,“电源IC的短缺仍在持续”,并解释说,即使面对中美对抗,各国企业也渴望占领中国市场。

2023年半导体行业“从市场恶化中恢复缓慢”

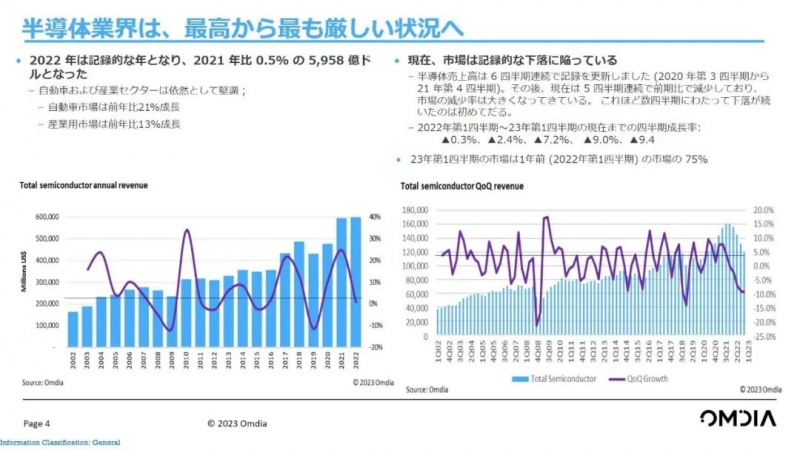

对于2023年的半导体行业,Kazuhiro表示,“我们面临着严峻的形势,可以说是耐心的一年。市场规模可能会比2022年减少10%左右。” 从各季度来看,市场规模自2022年一季度以来连续五个季度为负,2023年一季度相比上年同期下降至75%左右。根据各公司2023年第一季度的财务业绩,IDM和无晶圆厂公司的销售额均较上季度有所下降。总体而言,下降了9.2%。

他表示,“半导体市场长期持续增长,尽管有起有落。过去,即使市场恶化,大约一年就会恢复,但现在恢复被推迟了。”未来负增长的局面可能会持续,而且收缩的趋势将持续整整两年。”

2023年半导体市场 来源:OMDIA

Kazuhiro指出,半导体产业市场规模萎缩的背景是与GDP(国内生产总值)的相关性。“为了顺应市场趋势,有必要密切关注宏观经济走势,”他说。经济不稳定和高价格是不利因素,智能手机等消费设备的需求正在下降,这对半导体销售产生了负面影响。

尽管面临全行业的不利因素,一些公司仍表现良好。2024财年第一季度(2023年2月-4月),NVIDIA用于生成式AI的GPU销售额达到71.9亿美元,环比增长19%。Sugiyama先生分析道,“生成式AI的需求巨大,而且NVIDIA似乎没有竞争对手。我们预计强劲的表现将持续一段时间。”

对于2024年之后的半导体市场,他表示,“2024年经济将会复苏,半导体市场的需求也会恢复。”

电源IC持续短缺

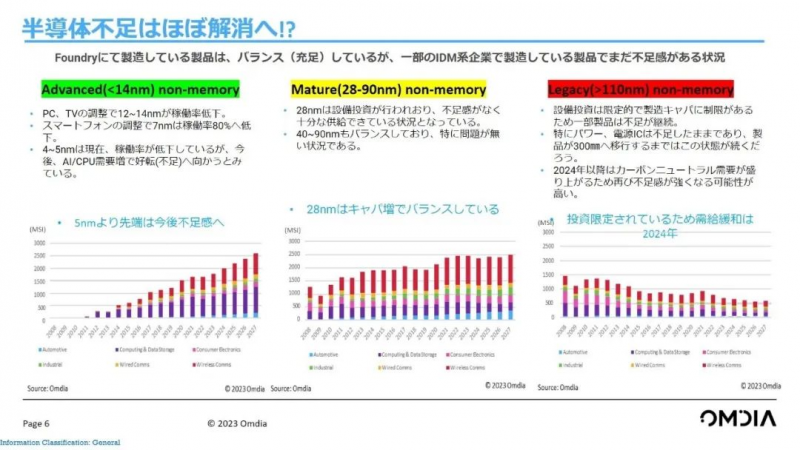

对于过去几年持续的半导体短缺问题,Kazuhiro表示,“预计所有先进节点(14nm及以上)、成熟节点(28-90nm)和传统节点(110nm及以上)都将被淘汰。”几乎解决了。” 然而,在先进节点需求上升的同时,产线开工率却在下降,预计未来将出现短缺。目前成熟节点的供需平衡,但由于新冠危机带来的资本投入,未来有可能出现供过于求的情况。由于对遗留节点的资本投资有限且缺乏增加的制造能力,预计一些短缺情况将持续下去。2024年之后,碳中和需求有可能增加,短缺感再次强烈。

按工艺节点划分的半导体短缺现状 来源:OMDIA

需求旺盛的中国市场,各国企业“政商分开”

按地区划分,美国约占全球半导体消费量(制造商采购的半导体数量)的40%。位居第二的中国为20%左右,位居第三的日本为10%多一点。对于美国,Kazuhiro表示,“由于美元走强,美国的消费并没有降温那么多。” 与 2022 年相比,中国的消费预计将下降,但智能手机需求据说将强劲。在日本,2022年消费量已开始下降,预计2023年将进一步下降。汽车和工业应用的需求很高。

在预计增长的数据中心服务器市场中,出货目的地最多的是美国,其次是亚太地区。从各地区的基地规模来看,美国是迄今为止最大的,其次是中国。Kazuhiro表示,“即使在数据中心服务器市场,美国和中国也是大市场。”

美国和中国在政治方面持续存在分歧,但即使在这种情况下,两国企业都渴望在中国市场开展业务。Kazuhiro解释说:“英特尔、特斯拉、苹果和应用材料等美国公司正在积极与中国高层管理人员对话,以促进他们的业务。德国、荷兰和法国也在这样做。” 在谈到如何在庞大的中国市场竞争时,他表示,“每个国家的企业都在政治和商业之间分开行动。”

PC市场将在2023年下半年复苏,智能手机市场将在2023年底开始复苏

Kazuhiro还解释了按应用划分的半导体市场预测。从应用来看,智能手机半导体市场的萎缩预计将持续到2023年下半年。Kazuhiro表示:“2022年上半年,尽管智能手机出货量下降,但智能手机用半导体的销量却同比增长。目前,我们正在避免购买半导体来弥补,但随着新智能手机产品的推出,半导体销售预计将在 2023 年第四季度逐步恢复。” 对于智能手机出货量的长期趋势,他表示,“在2017年达到14亿部的峰值后,逐渐下降。”原因是维修业务的扩张。中国、亚洲和大洋洲是巨大的运输市场,确定如何确保这些市场的安全非常重要。”

智能手机市场趋势与预测 资料来源:OMDIA

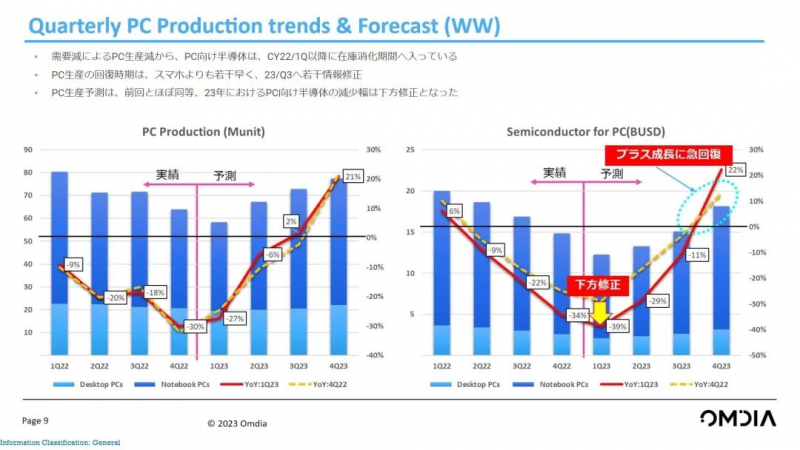

关于用于个人电脑和数据中心的半导体,Kazuhiro表示,“尽管个人电脑市场的恶化程度比智能手机更严重,但我们积累的半导体库存并不像智能手机那么多。它即将到来,”他预测。预计新冠危机期间因家庭工作需求而购买的笔记本电脑将开始被替换。数据中心的需求强劲,预计未来会增长,但制造商目前正在耗尽其积累的半导体库存。半导体销售额预计从2023年底开始恢复,但2023年整体预计较2022年出现负增长。

PC市场趋势与预测 资料来源:OMDIA