“现在的新车,只要能用碳化硅的地方,便不会再用传统功率器件”。功率半导体大厂意法半导体(ST)曾以此言表达碳化硅于新能源汽车市场的重要性。

当下,在全球半导体行业的逆流中,第三代半导体正闪烁着独特的光芒,作为其代表物的碳化硅和氮化镓顺势成为耀眼的存在。在此赛道上,各方纷纷加大马力,坚定下注,一部关于第三代半导体的争夺剧集已经开始上演。

三代半方兴未艾

产业进入高速成长期

近日,科学技术部党组成员、副部长相里斌在2023中关村论坛上表示,2022年在全球疫情和需求端疲软等多重因素影响下,全球半导体产业进入下行周期。但在新能源汽车、光伏、储能等需求带动下,国际第三代半导体产业增长超预期,整个产业进入高速成长期。

目前,以碳化硅(SiC)、氮化镓(GaN)为代表的第三代半导体,凭借高频、高效、耐高压、耐高温、抗辐射等优越的性能脱颖而出,在移动通信、新能源汽车、高速列车、智能电网、新型显示、通信传感等领域过得风生水起,并逐渐进入产业化加速放量阶段。

碳化硅功率器件具备耐高压、低损耗和高频三大优势,可以满足高温、高压、大功率等条件下的应用需求,灵活应用于新能源汽车、光伏、工控等领域,其中,受益新能源汽车的持续放量,碳化硅功率器件市场正在快速增长;氮化镓器件具备高开关频率、耐高温、低损耗等优势,可以用于制作功率、射频、光电器件,广泛应用于5G基站、消费电子、新能源车、国防、通信等领域。

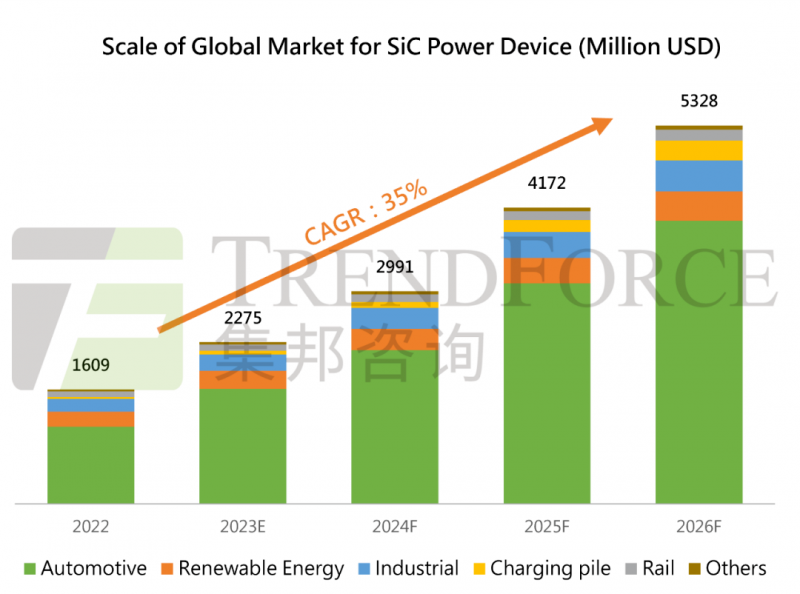

据TrendForce集邦咨询研究统计,第三代半导体包括SiC与GaN,整体产值又以SiC占80%为重。SiC适合高压、大电流的应用场景,能进一步提升电动汽车与再生能源设备系统效率。随着安森美(onsemi)、英飞凌(Infineon)等与汽车、能源业者合作项目明朗化,将推动2023年整体SiC功率元件市场产值达22.8亿美元,年成长41.4%。

展望未来,TrendForce集邦咨询预期,至2026年SiC功率元件市场规模可望达53.3亿美元。主流应用仍倚重电动汽车及再生能源,电动汽车产值可达39.8亿美元、CAGR约38%;再生能源达4.1亿美元、CAGR约19%。

而在碳化硅猛进增长的同时,长期发力于消费电子领域的氮化镓,也已经开始向汽车、工业及数据通讯等领域迈进,其下游应用范围正在不断扩张。针对氮化镓未来市场前景,业界人士认为,到2026年,氮化镓将拥有每年130亿美元的市场机会。

赛道络绎不绝

谁在厉兵秣马?

新能源带动,碳化硅产能需求大增

驱使碳化硅增长的最大功臣当属近年来快速发展的新能源汽车。碳化硅功率器件被广泛应用于新能源汽车中的主驱逆变器、DC/DC转换器、充电系统中的车载充电机和充电桩等,光伏、风电等领域。

在新能源汽车应用线上,车厂为了保障后方供应稳定,与功率半导体大厂签订长期供应协议,而源源不断的订单签约正预示着市场强劲的需求,大厂们纷纷开始启动扩产计划,以满足产能需要。

今年来,英飞凌(Infineon)、Wolfspeed、安森美(onsemi)、意法半导体(ST)等大厂的布局动作仍然频繁。

前端合作上,英飞凌与Resonac(前身为昭和电工)扩签碳化硅供应协议,初期侧重6英寸、后期将侧重8英寸材料;与鸿海签订了一份合作备忘录,聚焦于SiC技术在电动汽车高功率应用的使用,并计划设立车用系统应用中心;通过与Schweizer Electronic合作,进一步提升碳化硅(SiC)芯片的效率;并与天岳先进/天科合达签订供货协议,天岳先进将为英飞凌供应碳化硅衬底和晶棒,天科合达则将为英飞凌供应碳化硅晶圆和晶锭。

安森美已陆续与极氪、大众汽车、宝马等车厂签署供货协议,提供SiC功率器件产品;并与动力总成电气化供应商纬湃科技签订一项价值19亿美元(约17.5亿欧元)的碳化硅产品10年期供应协议;与电动汽车(EV)充电解决方案供应商Kempower达成战略协议,将为后者提供EliteSiC MOSFET和二极管,用于可扩展的EV充电桩。

意法半导体与欧陆通联手合作,将在后者子公司上海安世博及杭州云电科技两地分别设立针对数字电源应用的联合开发实验室,瞄准第三代半导体领域;与德国汽车Tier-1厂商采埃孚(ZF)共同签订了车用碳化硅多年采购合同,ZF将自2025年起向ST采购数千万颗第三代SiC MOSFET器件,满足汽车逆变器对车规级SiC器件在量和质上的需求。

而在与意法半导体达成合作之前,采埃孚刚与Wolfspeed达成战略合作关系,双方计划在德国建立联合研发中心,并且投资了Wolfspeed,为后者的SiC器件工厂建设提供支持。而Wolfspeed与梅赛德斯-奔驰达成合作,将为梅赛德斯-奔驰供应碳化硅器件。为了满足此项大单的需要,Wolfspeed将供应梅赛德斯-奔驰的碳化硅器件选择在位于美国北卡罗来纳州达勒姆和纽约州莫霍克谷新建成的200mm工厂制造。而莫霍克谷工厂是目前全球最大的碳化硅制造工厂。

后端产能上,韩国首家拥有SiC全产业链的厂商SK集团旗下SK powertech位于釜山的新工厂结束试运行,将正式量产碳化硅,产能将扩大近3倍;第三代半导体龙头Wolfspeed计划在德国萨尔州建设世界上最大、最先进的碳化硅器件制造工厂,以支持对各种汽车、工业和能源应用不断增长的需求;意法半导体也透露今年预计投入40亿美金,用于扩产12英寸晶圆厂及扩大SiC制造能力;三菱电机将在五年内将之前宣布的投资计划翻倍,达到约2600亿日元,主要用于建设新的晶圆厂,以增加碳化硅(SiC)功率半导体的生产。

安森美半导体考虑投资20亿美元扩产碳化硅芯片,据外媒引述安森美高管当时表示,公司正考虑在美国、捷克共和国或韩国进行扩张,他们的目标是到2027年占据碳化硅汽车芯片市场40%的份额。

氮化镓后来居上之势将显?

移动充电、数据中心电源、住宅太阳能逆变器和电动汽车车载充电器等应用领域对技术的采用正处于转折点,这将导致GaN市场的动态增长。“未来GaN的全球使用量将会大大超过SiC,并且在多个领域取代SiC的应用,尤其是到了2030年。”英飞凌表示看好氮化镓的发展。

近日,欧洲确立了一项高达6000万欧元(约合人民币4.55亿元)的氮化镓(GaN)科研项目,旨在建立从功率芯片到模块的完整供应能力。而英飞凌正是其牵头人,另有其余45家合作伙伴参与其中。

作为第三代半导体的长期耕耘者,英飞凌此前在碳化硅的布局更甚于氮化镓,但今年3月初,英飞凌宣布收购GaN功率半导体厂商GaN Systems,火力开始分向氮化镓,这项交易总值8.3亿美元(约57.3亿人民币)。通过GaN Systems的收购,英飞凌同时拥有了硅、碳化硅和氮化镓三种主要的功率半导体技术。业界机构表示,英飞凌此举体现出GaN在汽车、数据中心、工业等应用领域的未来发展前景及预示着氮化镓产业链竞争或将进入整合阶段。

瑞典公司SweGaN也在布局氮化镓产能。该公司正在瑞典林雪平的创新材料集群建设一个新总部,包括一个大规模的半导体生产设施。项目计划于今年第二季度末完成,将部署创新制造工艺,以大批量生产下一代GaN-on-SiC工程外延晶圆,预计年产能将高达4万片4/6英寸外延片。

纳微半导体披露已出货超7500万颗高压氮化镓功率器件和超900万颗碳化硅功率器件。目前其氮化镓器件正在开发并用于千瓦级的车载充电器(OBC)和DC-DC转换器。

同时,赛微电子、英诺赛科、三安光电等国内企业正马不停蹄地加速布局氮化镓和推进产品落地和商用。

赛微电子子公司微芯科技以自有资金450万元投资璞晶科技,后者主要从事硅基电源芯片、功率器件及SiC器件业务。赛微电子表示,公司将持续布局GaN产业链,以参股方式建设GaN芯片制造产线,积极推动技术、工艺、产品积累,以满足下一代功率与微波电子芯片对于大尺寸、高质量、高一致性、高可靠性GaN外延材料以及GaN芯片的需求。

今年第一季度,英诺赛科的氮化镓芯片出货量突破了5000万颗(累计超1.5亿颗),销售额达1.5亿,是去年同期的4倍。依靠8英寸硅基氮化镓IDM全产业链的优势,英诺赛科40V/100V/150V低压平台已实现全面升级,40双向导通产品、100V半桥驱动合封产品等多系列产品相继发布。英诺赛科是全球唯一一家8英寸硅基氮化镓IDM厂商,当前产能可达到每月10000片。据悉,英诺赛科氮化镓已被国内头部车企率先用于车载激光雷达产品上,已实现量产。

国内产能加速转动

促进产业链循环

近年来,迫切掌握核心关键技术和实现自主可控已成为大家奋斗的共识。随着国际间产业竞争加剧,第三代半导体成为加速国产替代化的关键一环,国家“十四五”研发计划明确表示将大力支持第三代半导体产业的发展。

第三代半导体是支撑多个产业自主创新发展和转型升级的重点核心材料和电子元器件,包括新一代移动通信、新能源汽车、高速轨道列车、能源互联网等。业内表示,国内在半导体领域需求庞大,市场潜力充足,可以通过技术迭代以及产能扩张,在第三代半导体领域形成优势。

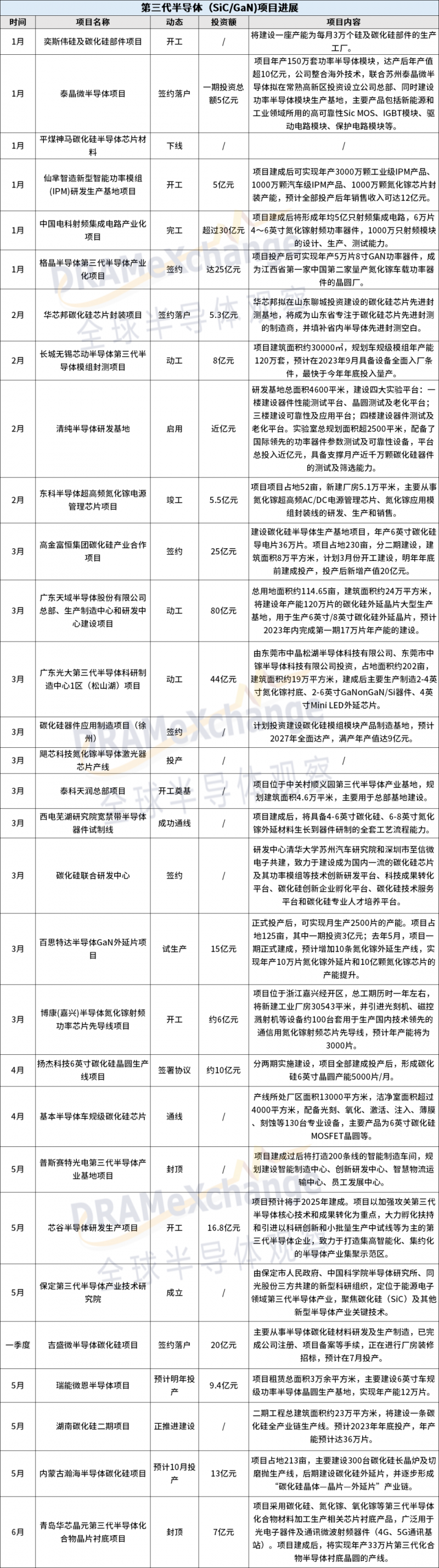

自第三代半导体被重点关注以来,有关产业链的项目遍地开花。据全球半导体观察不完全统计,今年有关第三代半导体(SiC/GaN)的项近30个,项目接连完成签约、开工、投产等环节,涵盖东科半导体、中国电科、天科合达、天域半导体、扬杰科技、基本半导体等企业。

在已披露投资金额的项目中,投资额最高的项目是广东天域半导体股份有限公司总部、生产制造中心和研发中心建设项目,投资额为80亿元,其次分别是投资额为44亿元的广东光大第三代半导体科研制造中心1区(松山湖)项目,以及超过30亿元的中国电科射频集成电路产业化项目。项目更多细节如下图:

△全球半导体观察根据公开信息不完全统计

如今,碳化硅正高速发展,氮化镓正加速追上,第三代半导体赛道上热闹非凡,上述厂商的共同目标无非是想要在市场上占据一席之地,无论采取的是稍显激进的方式还是保稳的步伐,都将助力第三代半导体在半导体下行周期中逆流而上。