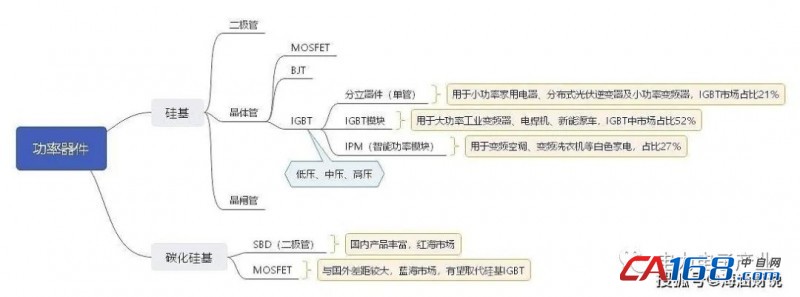

一、功率半导体

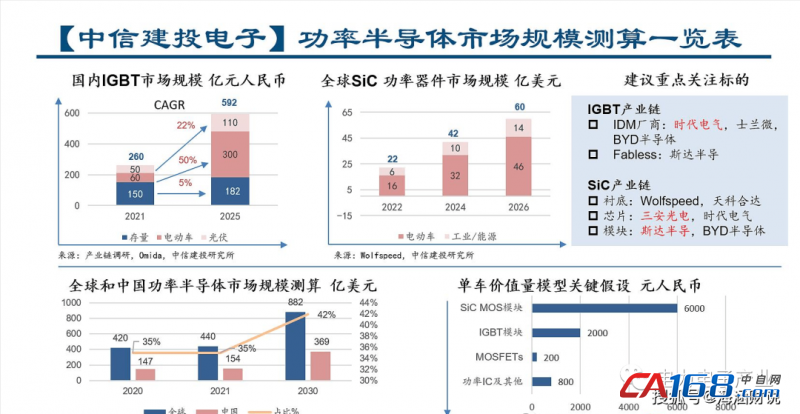

功率半导体可分为功率二极管、功率晶体管及功率晶闸管,其中功率晶体管又分为MOSFET/IGBT/BJT,2021年功率器件国内市场规模约159亿美元(1000亿人民币),其中MOSFET市场规模约277亿元,IGBT约259亿元。

二、MOS与IGBT

MOS更强调工作频率,IGBT是工作功率与频率兼具。MOS应用场景较低端,适用于消费电子、家电等中功率高频率市场,适用电压500-800V,五菱宏光低端新能源车用MOS管并联做驱动。

IGBT是个开关,透过开关控制改变电压,结合了BJT和MOSFET的优点,既有MOSFET的输入阻抗高、驱动功率小、开关速度快、开关损耗小的优点,又有BJT导通压低、载流能力大、耐压高的优点,被称为电力电子行业的“CPU”。到2025年国内IGBT市场规模将达500亿+,年复合增速19%以上。IGBT技术代际的核心是同样面积能做到多大电流。

英飞凌、日本三菱和富士占据整个IGBT市场70%份额,英飞凌产品覆盖全领域,三菱和富士集中在传统工业应用商。国内厂商和国外的差距更多体现在工艺水平和信赖性。国内包括比亚迪半导、时代电气、士兰微、斯达半导等。比亚迪半导(IDM)全产业链都在做,其中新能源车市场份额占到18-20%,主要内部消化。

三、IGBT分类

IGBT根据封装形式可分为分立器件(单管和二极管组成)、IGBT模块(多个IGBT芯片和二极管芯片等组成)和智能功率模块(IPM),单管主要应用于小功率家用电器、分布式光伏逆变器及小功率变频器,模块主要应用于大功率工业变频器、电焊机、新能源汽车(电机控制器、车载空调、充电桩)等领域,IPM模块主要应用于变频空调、变频洗衣机等白色家电。2018年模块、单管和IPM市场规模占比分别为52%、21%、27%。

IGBT根据使用电压范围分为低压、中压和高压三大类。低压(1200V以下)主要用于低消耗的消费电子(家用电器、白电,变频)和光伏逆变器领域,家电领域占IGBT市场份额25%左右,国内主要是士兰微。光伏20%左右,主要是分布式光伏,国内主要是新洁能,产品是以单管的形式。

中压(1200V-2500V)主要用于新能源汽车、风力发电等领域,新能源汽车占IGBT整体30%左右市场份额,进入门槛很高,英飞凌占其中五成以上的份额。风电占整体11%左右。

四、硅基与碳化硅基

功率器件按材料类型分为传统硅基功率器件及宽禁带材料(SiC、GaN)功率器件。

碳化硅器件相比硅基可支持更大功率密度、体积小、低损耗,提升了逆变效率。但成本更高,在中高端场景优势更明显,特别是需要高压、高能量密度应用场景,如充电桩、车载充电机及汽车电驱等。目前国内的碳化硅二极管(SBD)产品较丰富,已经是红海市场。碳化硅MOS管落后很多,还处于送样验证阶段,和国外差距5-8年,蓝海市场。

碳化硅基器件价值量最大环节在于衬底,碳化硅衬底长晶速度慢,良率非常依赖工艺积累,国产碳化硅衬底产品目前主要应用在工业领域,非车规级,与国外差距5-8年,国际主流是6寸,4寸不做了,国内2021年开始研发6寸,大批量出货预计5年后。另外碳化硅外延工艺难度也很大。

碳化硅在车载量产导入节奏主要取决于碳化硅成本结构,五年时间碳化硅产品价格已经降了一半,但目前同样产品碳化硅成本仍是IGBT的2-3倍。碳化硅成本增加主要在内阻,内阻决定了效率输出。未来碳化硅和IGBT长期共存。

碳化硅基未来会取代硅基的二极管和三极管,碳化硅SBD取代硅基FRD,碳化硅MOS取代硅基IGBT。

五、IGBT在新能源车中的应用

IGBT应用于汽车中的电池管理系统、电动控制系统、空调控制系统、充电系统等,主要功能是在逆变器中将高压电池的直流电转换为驱动三相电机的交流电,主逆变器负责控制电动机,车辆的最大行程与主逆变器的效率直接相关。IGBT是电动汽车逆变器的核心电子器件,在电动车动力系统半导体价值量中占比52%,占整车成本8-9%。另外跟电动车配套的直流快充充电桩,IGBT成本占到15-18%。新能源车功率器件价值量是传统车的20倍,模块多可实现更大功率,加速快。斯达半导、时代电气是国产突破最快的厂商。

不同于消费电子、光伏等领域,IGBT在车轨领域导入非常复杂且严苛,IGBT厂商需通过下游电控厂及整车厂长达1-2年左右的验证周期,通过认证门槛后IGBT厂商还需与汽车厂商或Tier1供应商进行2-3年的车型导入测试验证。测试验证完成后,汽车厂商也往往不会立即切换,而是要求供应商以二供或三供的身份供货,再逐步提高装机量。

新能源车领域纯设计商很难进入,主机厂对车载应用的一致性、可靠性、寿命要求非常高,包括产出、产线的固定,行业内IDM是主流,国际大厂如英飞凌、ABB、三菱、富士电机等都是这种模式。

六、标的

(一)时代电气

央企,IDM厂商,背靠中车集团,08年通过收购英国丹尼克斯介入IGBT领域,产品覆盖650-6500V,高压领域市占率全球前五,产品主要供给系统内的轨道应用,包括地铁、轻轨或高铁,这块业务营收占85%。18年开始发力智能电网、汽车领域。汽车领域核心产品是IGBT模块,具备提供750V-1200V产品能力,a级车、b级车不同配置都有,客户主要是一些老国资背景的主机厂,包括一汽、红旗、广汽等,通过汇川进入物流车、大巴车及理想、小鹏等造车新势力。公司与武汉东风、广汽成立合资公司,公司提供芯片,合资公司负责模组封装。英飞凌也是采用这种合作方式。

时代电气已进入高压输电领域,主要应用在换流阀,占国网50%份额,南网60%份额。之前这块主要掌握在国外主流厂家手里。风电变流器模块进入国内大部分主流客户,海上风电公司有IGBT和10MWIGCT,IGCT也是重要器件,用来做断路器。

公司两期8英寸IDM产线,一期年产12万片、100万只IGBT模块封测能力,满产,以轨道、电网等高压为主。二期年产24万片,约240万只模块封测能力,以汽车、光伏、储能等中低压为主,若全部折算成新能源汽车,可满足国内240万辆新能源车需求,二期在逐渐释放产能,到22年底满产。产线24小时运转,在计划三期产线。公司还有一条碳化硅产线,在轨交领域已经验证了四五年时间。

2021年前三季度新兴装备产品收入14.89亿,同比增28.52%,其中功率半导体7.27亿收入,同比增46.69%,不包括对内供应轨交、汽车等,新能源汽车业务收入2.84亿,同比增257%。

公司持续加大研发投入,每年超过10%的收入用作研发,2021年前三季度研发投入10.78亿。光研发投入这块就是国内其他企业难以望其项背的。公司在英国有研发平台,林肯和伯明翰两个研发中心。公司核心员工对标市场薪酬

(二)斯达半导

斯达半导专注于IGBT领域,产品覆盖600-3300V,15年趁英飞凌收购美国IR公司的时候公司收了IR公司功率器件的研发团队,起点较高,IGBT全球3%市场份额。

收入构成方面,工控变频器、UPS电源等收入占70%,工控领域已做到中高端,国产替代逻辑,英飞凌、富士仍然占国内大头;新能源包括电动车、风电、光伏、储能等,增速很快,营收占30%+。公司08年进入电动车领域,通过汇川在宇通的车上大规模应用,在大巴车的渗透率比较强。21H1新能源汽车累计装车量20万+,全年50万,其中A级车20%左右,22年计划100万,A级车比例会更高。公司产品配套双电控混动系统、纯电动车型和碳化硅系统800V系统主电机控制芯片。混动21年已获得定点,23年开始供货。公司有车规级碳化硅产品,主做模块,20年获得定点,最快22年H2开始放量乘用车,另外商用车也在22年上量。

碳化硅芯片也在布局,21年底募资35亿,用于投资功率芯片和碳化硅芯片研发及产业化项目,建设周期3年,达产后将形成年产30万片6英寸晶圆高压功率芯片、6万片6英寸碳化硅芯片及400万片功率半导体模块生产能力。

斯达的劣势在于不是IDM,没有自己的晶圆产能,由华虹代工,只能绑定Tier1出货。

(三)士兰微

士兰微,IDM厂商,综合性半导体公司,产品除了功率器件,还有电源管理、MCU、LED等,IGBT产品电压覆盖范围600-1350V,1200/1300/1700V在开发,主要应用领域包括车载、工控、家电、光伏,其中IPM(应用在变频家电)已经做到全球10%份额,在扩产。光伏IGBT在导入,当前主要是单管。公司功率器件产品中MOS管较多,在往IGBT发展,IGBT方面当前主要是单管。公司目前车载IGBT客户包括零跑、菱电、比亚迪、汇川系(小鹏、理想)、上汽、一汽。

当前8寸6万片产能,未来会扩产,12寸产能爬坡阶段,主要用在光伏和新能源车,21年底到4万片。正在准备投入二期设备,预计到22年底产能再扩2万片,12寸2万片相当于8寸4.5万片,产出要根据市场节奏。12寸的产品规划以功率器件为主。到22年IGBT模块产能做到4万颗/月。

碳化硅有条中试线,在做碳化硅MOS和车轨模块研发,22年可以少量供货。

公司在新能源车领域起点相比时代电气和斯达半导低些,但优势在一是IDM厂商,二是有浙江省及杭州市政府重视支持。

图解IGBT

图解IGBT