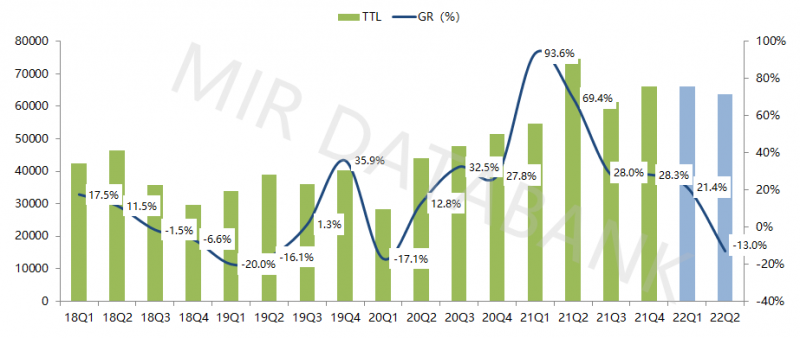

2018-2022年工业机器人分季度市场规模(台)

(数据来源:MIR DATABANK)

01、行业景气度进一步分化,>20kg 6-axis及Cobots逆势高速增长,内资表现更佳

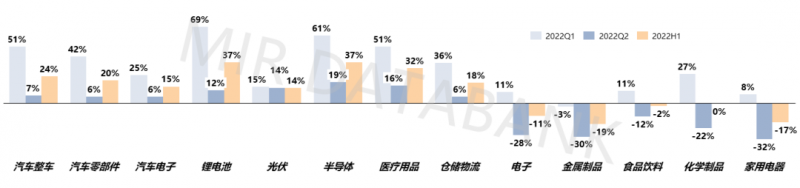

分行业来看,疫情之下行业表现差异凸显,新能源汽车、锂电、光伏、医疗、半导体等新兴行业需求旺盛,拉动市场,但3C及一般工业投资呈现进一步萎缩态势。

● 2022年上半年中国新能源汽车产销量同比增长1.2倍,汽车电动化、网联化、轻量化需求加速机器人在汽车整车&汽车零部件&汽车电子等领域应用。锂电、光伏行业受“碳中和”等政策驱动以及海内外需求拉动,持续高景气度。半导体、医疗、物流行业等“热门”市场,维持高速增长。

● 上半年智能手机厂商库存量处于高位且砍单事件频出,笔记本及平板电脑此前受益于疫情经济拉动的需求已规模性释放,2022年需求出现放缓,可穿戴设备市场也逐渐进入成熟期,但新品创新不足,市场增速回落,且新一代“元宇宙”VR/AR产品又尚未落地,因此整个3C行业消费端需求低迷。一般工业如金属加工行业受到疫情、宏观经济低迷及大宗商品涨价、出口受阻等冲击,下游市场需求萎缩。

● 在非工业市场中新零售、健康理疗、餐饮、教育等领域受疫情影响较大,机器人应用减少。不过也有行业表现相对较好,比如电力巡检、机车巡检、生命科学等细分市场。

2022年工业机器人下游行业出货同比增长情况(%)

(数据来源:MIR DATABANK)

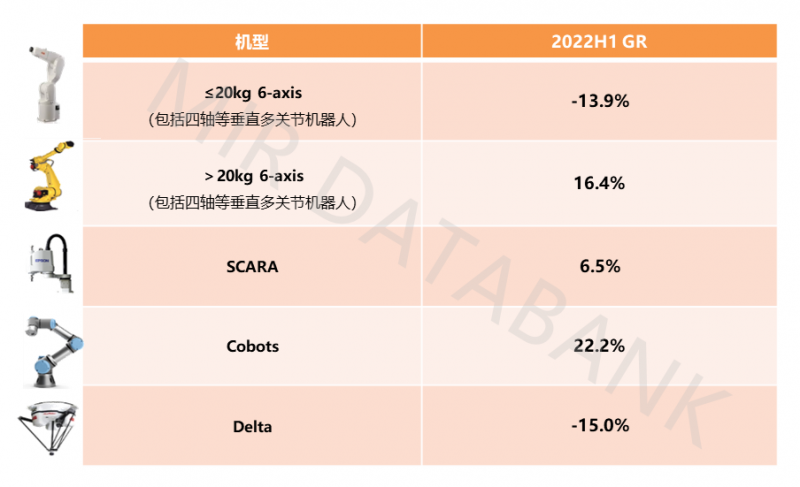

分机型来看,2022年上半年>20kg 6-axis及Cobots逆势高增长,其余机型增速放缓或呈现下滑态势。

● >20kg 6-axis主要系新能源汽车整车及零部件、动力电池、物流等领域应用增多,上半年市场份额首次超30%。

● Cobots在工业市场如汽车零部件及汽车电子、半导体等领域表现亮眼,此外非工业市场如餐饮、新零售、按摩理疗等虽受疫情影响较大但电力、巡检领域等出货相对稳定。

● SCARA在光伏、动力电池领域应用场景更加丰富,高速度、大负载SCARA需求增长;此外受疫情带动,在医疗相关领域如鼻/咽拭子生产、抗原试剂盒组装、核酸试样分析、消杀防护用品生产、疫苗制备等的应用需求快速增长。不过二季度SCARA主力市场电子行业需求却开始明显萎缩。

● ≤20kg 6-axis同比大幅下滑。其中桌面型主要受电子行业消费疲软影响。通用型及弧焊型则受疫情、大宗商品涨价、对外出口萎缩等影响较大,以金属加工为代表的一般工业市场遭受重大冲击,机加及弧焊应用需求下滑。

● Delta多用于食品饮料及日化等领域,受消费疲软影响,同比呈现下滑态势。

2022上半年中国工业机器人主要机型增长情况

(数据来源:MIR DATABANK)

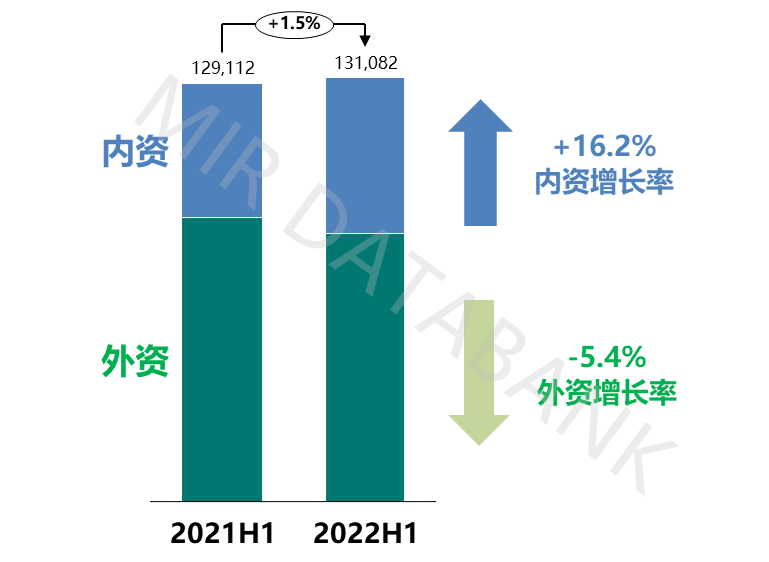

分内外资厂商发展情况来看,2022上半年内资份额进一步提升达37%,创历史新高。

● 区别于外资厂商被供应链问题严重掣肘、产销难平的局面,内资厂商凭借供应链优势,货期较去年虽有延长但整体可控,表现相对较好,从而拉动了上半年市场的增长。

● 新的市场形势对企业供应链管控提出更高的要求,有望加速外资企业在中国市场的本地化供应链建设,以及本土企业零部件的国产替代进程。

2021H1及2022H1工业机器人市场内外资厂商占比情况

(数据来源:MIR DATABANK)

02、工业机器人市场复苏迹象已现,下半年市场有望重回景气

随着疫情防控常态化,供应链压力逐步缓解。

二季度市场下滑主要还是受疫情拖累,随着疫情逐步得到有效控制,生产及运输恢复正常,下半年机器人厂商货期有望好转。同时随着电子行业需求萎缩,芯片资源有望重新分配,且在芯片市场频频砍单之际,此前疯狂囤货的芯片厂商可能会急于清理库存,机器人缺芯情况在2023年有望得到缓解。

行业增长确定性强。

下半年稳增长政策有望发力,制造业投资将保持韧性,支撑工业机器人行业景气度回升;下半年新兴行业投资仍将旺盛,传统一般工业长尾市场有望复苏;下半年即将召开的中国共产党第二十次全国代表大会也将进一步为市场带来利好消息。

工业出口带动作用持续增强。

1-6月份工业企业出口交货值增长10.8%,其中,4月份下降1.9%之后,5、6月份分别增长11.1%和15.1%,实现了两位数增长,不少工业制造业企业如高端装备制造业等在外贸方面表现突出。

疫情背景下,为了压缩人力成本、减少对人力的依赖,制造业各领域对自动化需求持续增加,机器换人进程加速。

因此,MIR 睿工业预计2022年工业机器人市场仍将维持两位数增长,同比增速可达12%。

2015-2025年中国工业机器人市场销售规模(台)

(数据来源:MIR DATABANK)