近三年来,以六轴机器人为主要拉动力的中国多关节机器人市场实现快速发展,其中轻小负载机器人产品,甚至成为了内外资工业机器人厂商较量的主战场。

据研究数据显示,2019年-2021年中国多关节机器人市场销量分别为10.01万台、10.81万台、16.98万台,分别同比增长-0.99%、7.98%、57.09%。

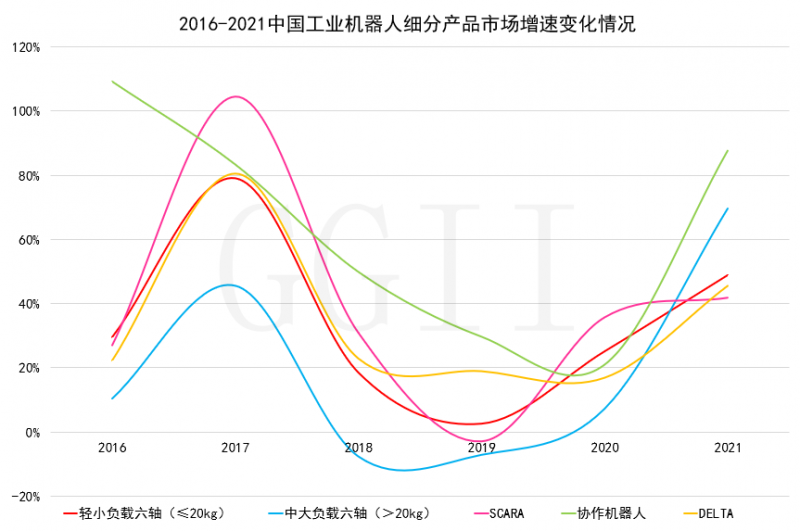

值得注意的是,2020年中国中大负载六轴机器人(>20kg)产品市场增速由负转正,并开始逐渐放量。GGII数据显示,2021年中大负载六轴机器人的市场增速实现了超60%的增长。

数据来源:高工机器人产业研究所(GGII)

伴随着2020年新能源行业景气度提升,食品酒水、粮油、医疗用品、家电以及工程机械、船舶、石料、建材等对于搬运的需求也在逐年增加,相应地对于重负载机型的应用需求也随之增多,重负载六轴产品市场增量潜力巨大。

重负载机器人的应用能助力客户进一步实现产线自动化,提高了生产效率及产品合格率,同时改善了作业人员的工作环境。

在此背景下,重负载四六轴机器人成为了国产机器人本体厂商近两年争先布局的“热门产品”,如埃斯顿、埃夫特、新时达、广数、华数、配天、卡诺普等国产机器人本体厂商先后推出了130kg以上的重负载新品,部分本体厂商针对于当下最热门的锂电、光伏等行业推出相关重负载机器人产品。

事实上,国产重负载机器人的发展已有时日,但一直处于较为“不温不火”的阶段,这究竟是为何?在当下外资品牌缺货的情境下,国产重负载产品能否迎来窗口期?

国产重负载机器人的“难”

对于重负载机器人产品的负载范围界定,业内标准不一。

根据调研数据,高工机器人将200kg负载以上的机器人定义为重负载机器人,对于该负载范围的国产机器人品牌涉足较少,仅有少数几家企业,如埃斯顿、埃夫特、广数、新松等,但与进口品牌相比,国产机器人在重负载产品布局和研发技术上尚存较大缺口。

有业内人士向高工机器人直言:国内在重负载机器人的制造上,硬件基本靠进口,既没有技术优势也没有价格优势。“国内机器人企业制造重负载机器人目前还无法实现盈利,供应链成本下不来,再加上重负载机器人的应用场景集中在汽车制造等领域,目前这些领域的终端用户对国产工业机器人的认可度并不高。”

相对而言,目前国产重负载机器人应用领域起步较晚,主要集中在汽车及汽车零部件领域,应用于在大型工件搬运、码垛、上下料、汽车点焊等场景。

汽车行业作为工业机器人应用范围最广、应用标准最高、应用成熟度最高的领域,根据GGII数据显示,2015年-2021年工业机器人在汽车整车及零部件行业应用量始终位居第一。

值得注意的是,汽车行业机器人应用几乎是国外品牌的天下,国产机器人基本找不到“舞台”。

在市场层面,这也是近年国产机器人厂家在重负载机器人投入力度不大的原因之一。埃夫特总经理兼总工程师游玮表示:“汽车行业和点焊应用分别是进口工业机器人应用较为成熟的行业和场景之一。国外品牌在汽车行业已深耕多年,在相关机器人产品技术和应用构筑了较高的壁垒,同时在成本控制上也较为完善。因此国产品牌要进入汽车用机器人行业,与进口机器人同台竞技,很难形成性能和功能上的差异化。”

另一方面,进口品牌机器人公司由于采购量大,且与包括上游供应链已经形成了多年合作关系,其采购成本相对较低。如果国产机器人在包括重载精密减速机在内的核心部件还需要大量进口,由于采购量也偏小,要形成本优势的难度非常大。

广数机器人事业部总经理宋健坦言,无论从精度、全面性还是销量上与国外的机器人进行对比,国产的机器人仍有一定差距。“人家做了几十年的产品,我们想用短短的几年、十几年赶超还是难度很大,特别是像机器人这样技术综合难度很高的产品。但这也反映了我们要做的工作还有很多。”

在机器人产品技术层面,由于重负载机器人负载大,自重重,对于研发、结构设计、控制,以及相应核心零部件都提出了新挑战。

具体来看,重负载机器人对有效负载、结构的强度、刚度、安全余量有更高的要求,同时大负载意味着机械结构也相应增大,对应的铸件加工、模具、生产设备投入等成本也相应增加;整机的零部件、结构的合理化选择都需要理论计算、模拟仿真、实验论证,才能保障机器人10年寿命和产品的竞争力,对于本体厂商的研发、设计的体系都有更高要求。

此外,重负载机器人在安全控制、精度等方面还有很多技术难题亟待国产机器人品牌解决。具体来看,由于机器人负载变重,其惯量随之增大,要达到一定的精度、对运动性能和安全控制能力有着较高的要求,且运行学、动力学模型的准确性以及标定、补偿、精度补偿是必备要求。

同时,在重负载机器人空载、满载两种情况下,当末端负载变化过大时,对动力学在轨迹规划、伺服控制、精度补偿上的实时应用也提出了高要求。

当机器人在低速区,静摩擦、动摩擦转矩切换的时候,输入轴在匀速转动,输出轴可能呈现出一快一慢的跳跃式运动,而且负载越重,正压力、摩擦力都会增大,“爬行”现象还会表现得更明显。因此在高速运行下要求机器人具备振动抑制的能力,对于产品性能和稳定性提出更高要求。

在核心零部件方面,重负载机器人对于关键零部件专用性,以及性能需求也相对应有更高的要求,从而导致零件成本方面会大大提升,重负载机器人需采用的大型RV减速机和更大功率的电机等,国产品牌的供应链也同样面临核心技术难题。

整体来看,国产机器人厂商在重负载机器人的产品研发和布局之路,任重而道远。

因此,机器人产业链上下需要协同攻关,上游核心零部件在性能和稳定性方面进行提升;中游整机必须对着下游行业标准,完善功能,提升整机性能和可靠性;下游集成商和终端应用要对国产机器人进一步接纳和支持,并给于批量试用的机会。

国产重负载机器人的窗口期来了?

自2020年以来,受疫情持续影响,全球范围内各种原材料、大宗商品价格不断上涨,物流成本不断攀升,特别是芯片类电子元器件采购价格疯涨,交期无限期延长。

另一方面,汽车工业正在逐渐复苏,对于重负载机器人的用量需求也相应增多。中国汽车工业协会数据显示,2021年全年,国内汽车销量2627.5万辆,同比增长3.8%,结束了自2018年以来连续三年的下滑态势。

其中,新能源汽车领域涨势喜人。根据国家统计局数据显示,2021年,新能源汽车、工业机器人产量分别增长145.6%、44.9%。

在上游供应失衡,下游需求旺盛的大环境下,部分企业认为,当前国外机器人企业在供应链方面存在小缺口而导致交期被拉长,加上国产汽车主机厂也在寻求供应链的安全,有导入国产机器人品牌的诉求,所以在当下这个时间节点可能会接纳国产机器人,国产机器人迎来短暂窗口期。

就目前外资品牌的机器人供货情况,四大家族的订单基本都排到今年十月份之后。而某集成商表示,库卡品牌的产品现在都没货,基本上货期在30周以上。

在下游行业来看,受益于电子、新能源汽车、光伏、金属机械等下游需求结构性分化的拉动,我国工业机器人的下游应用渗透率持续提升,机器人企业销量实现快速增长。

据GGII数据显示,2021年中国工业机器人整体销量26.13万台,同比增长53.92%,呈爆发式增长趋势。

今年4月29日,小米汽车公开招标整车焊装线体供应商。本项目标段划分为地板包、侧围包、门盖包、总拼包、补焊包、装调包、机运包七个标段。

5月7日,国轩高科发布新建产线设备关键零部件(一)集中采购招标公告,其中,四轴机器人的载荷要求在20kg-100kg,需要160台;六轴机器人的载荷要求在120kg-600kg,需要420台。对于210kg的重负载六轴机器人需求量最大,为250台。

“只要符合要求,便可参与竞标”,伴随着下游企业公开招标信息的披露,也释放出了利好的信号:下游行业对于机器人用量的增加,外资品牌货期延长的缺口逐渐放大,国产机器人的机会点来临,可以预见的是,随着国产机器人技术的逐渐成熟稳定,国产机器人的应用范围会越来越广。