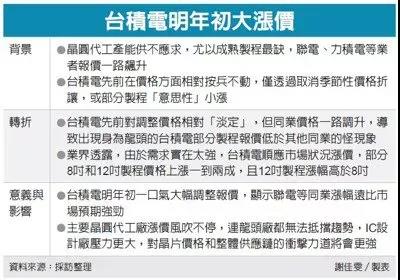

“包括中芯国际和华虹半导体在内的中国大陆代工厂已经削减了对部分IC设计厂商的产能支持,因为他们优先满足当地客户的订单。”

产能争夺战更加激烈

第三季报价再涨30%

全线积极扩产

何时才能补上芯片缺口

产能争夺战更加激烈

第三季报价再涨30%

全线积极扩产

何时才能补上芯片缺口

下一篇:存储与GPU性能皆已成倍增长,IO表现为何迟迟不见好转?

本文仅代表作者个人观点,与中自网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容!来源网络如有误有侵权则删。