士兰微净利润1.74亿元,同比增长7726.86%;

北京君正1.2亿元,同比增长864.45%;

华润微3.99亿元,同比增长251.85%;

韦尔股份10.41亿元,同比增长133.84%……

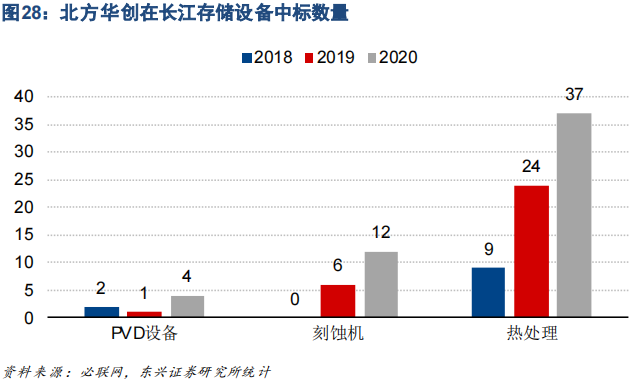

以长江存储为例,从北方华创采购的刻蚀机和薄膜沉积设备呈高速增长态势,2020年增幅尤为明显。

问题在哪里呢?

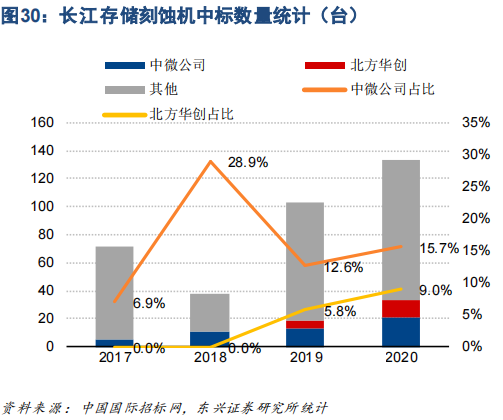

中微公司,能否复制这个历史进程呢?

士兰微净利润1.74亿元,同比增长7726.86%;

北京君正1.2亿元,同比增长864.45%;

华润微3.99亿元,同比增长251.85%;

韦尔股份10.41亿元,同比增长133.84%……

以长江存储为例,从北方华创采购的刻蚀机和薄膜沉积设备呈高速增长态势,2020年增幅尤为明显。

中微公司,能否复制这个历史进程呢?

上一篇:小米是如何走出美国黑名单的?

下一篇:信通院石友康:“5G+工业互联网”任重道远,存三大挑战

本文仅代表作者个人观点,与中自网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容!来源网络如有误有侵权则删。