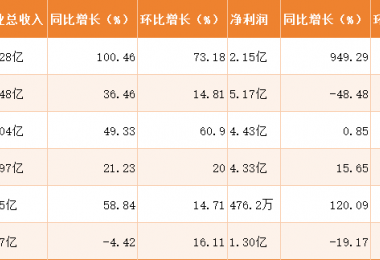

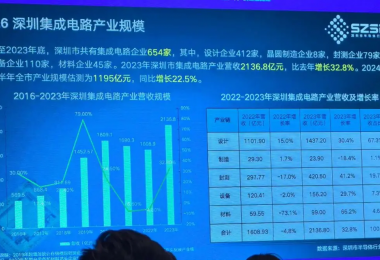

在 Interact Analysis的最新工业机器人组件研究之一中,他们考虑了所有关键机器人组件:电机、驱动器、变速箱、控制器、机器视觉、传感器和末端执行器。2021年机器人使用的组件出现两位数的强劲反弹,2022年市场规模将超过2018年略低于80亿美元的规模。这在很大程度上是由于半导体短缺和通货膨胀等多种因素迫使价格上涨。对于2022年及以后,我们预计增长水平较低但仍然强劲,到2025年的复合年增长率为4.1%,当年收入预计将达到93亿美元。

末端执行器代表了最大的单一组件市场。在可预见的未来,他们将继续这样做,从 2020 年的 18 亿美元的市场价值增长到 2025 年的超过25亿美元。电机、驱动器和变速箱的综合市场预计将超过末端执行器市场的价值。这里有一个重要的观点:大部分电机/驱动器市场是垄断的,机器人制造商通常为自己生产这些组件。机器人控制器也是如此。但其他组件的市场,包括末端执行器、示教器、传感器和精密齿轮箱,对第三方供应商的开放程度要高得多。 由于制造设施中安装的自动化解决方案的复杂性日益增加,末端执行器和机器视觉的渗透率正在增加,因此增长最快。我们还看到传感器的市场份额增长略高于平均水平,因为更复杂和成本更高的绝对编码器在需要高精度的应用中的使用增加。更紧凑、更轻负载的机器人趋势正在创造对更小、更低功率的电机、驱动器和齿轮箱的需求,与更大、更强大的同类产品相比,它们的市场价格更低。因此,尽管这些组件在合并市场份额方面将继续占据主导地位,但收入增长速度将低于其他类型的组件。同时,机器人控制器市场有望与整个工业机器人市场保持同步。已经在协作机器人领域建立良好的示教器,随着它们在其他机器人应用中的部署,可能会略有增长。 虽然关节机器人行业凭借其规模似乎代表了组件供应商的最大单一机会,但市场的很大一部分是被俘虏的,供应商与他们的最终客户有着牢固的、甚至牢不可破的联系。相反,希望扩大市场份额的零部件制造商的目光应该转向蓬勃发展的协作机器人市场提供的更“开放”的市场机会,预计到 2025 年,该市场的收入将超过 11 亿美元,甚至超过 8.65 亿美元的收入来源于 SCARA 机器人。 在我们了解机器人组件领域之前,我们需要看看工业和协作机器人所关注的不断变化的格局。2020 年,关节机器人占工业和协作机器人 86 亿美元总市值的近 75%。但到 2025 年,我们预测该份额将下降至 70%,而合并后的市场本身将超过111亿美元。造成这一下降的原因是,作为关节机器人最大最终用户的汽车收入将从 2020 年占总市场份额的33.4%下降到2024年的31.8%。同期,协作机器人和 SCARA 机器人市场由于一系列新行业的出现,这些行业将为这些类型的机器人构成强大的新市场,因此增长速度将高于平均水平。

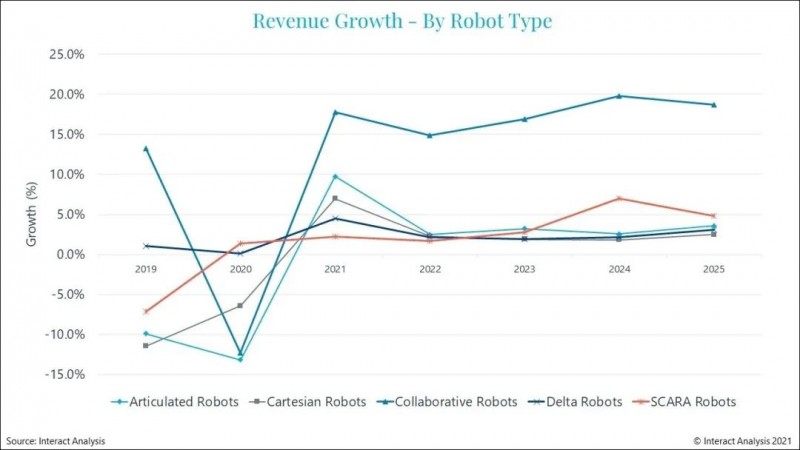

图:协作机器人和 SCARA 机器人的市场增速将高于平均水平

整体工业机器人市场预计年增长率为 4%-5%,而协作机器人行业预计年增长率为 15%-20%。随着电子等行业继续实现自动化,电池制造和光伏制造等新行业越来越多地投入生产,我们看到了向更小、更低负载机器人发展的趋势。例如,有效载荷通常小于 10 kg 的 SCARA 机器人已经是电子行业中使用最广泛的机器人解决方案,并且具有广泛的应用,包括材料处理、装配和检测。这种向小型机器人发展的明显趋势将严重影响机器人零部件行业。